来源:

科创板日报

![K图 688981_0]](http://jinguix.com/wp-content/uploads/2026/02/1770777819_367_GetPic.aspx)

![K图 00981_0]](http://jinguix.com/wp-content/uploads/2026/02/1770777819_410_GetPic.aspx)

中芯国际今日 (2 月 10 日) 发布 2025 年第四季度财报。

公告显示,中芯国际 2025 年第四季的销售收入为 24.89 亿美元,环比增长 4.5%,同比增长 12.8%。

2025 年第四季度公司拥有人应占利润为 1.73 亿美元,环比下滑 9.9%,同比增长 60.7%。

2025 年第四季毛利率为 19.2%,环比、同比均有所下降。2025 年第三季毛利率为 22.0%,2024 年第四季毛利率为 22.6%。中芯国际对此表示,毛利率下降主要是由于折旧增加所致。

从全年度数据来看,2025 年中芯国际销售收入为 93.27 亿美元,为历史新高,同比增长 16.2%。

2025 年中芯国际未经审核的全年公司拥有人应占利润为 6.85 亿美元,相较于 2024 年增加 39.1%,中芯国际表示,主要是由于本年晶圆销量增加、产能利用率上升及产品组合变动所致。

财报显示,2025 年底,中芯国际折合 8 英寸标准逻辑月产能为 105.9 万片,同比增加约 11 万片;出货总量约 970 万片。中芯国际 2025 年平均产能利用率为 93.5%,同比提升 8 个百分点。其中 2025 年第四季度产能利用率为 95.7%。

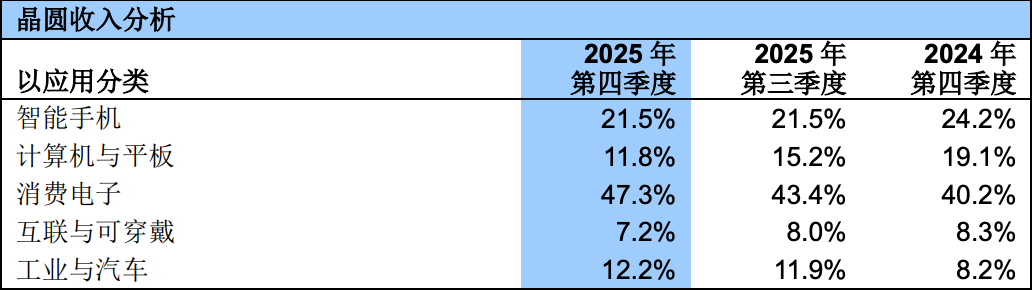

收入以地区分类,2025 年第四季度中国区收入占比环比进一步提升至 87.6%;收入以应用分类,智能手机收入占比环比持平,消费电子、工业与汽车收入占比环比、同步均有提升,计算机与平板、互联与可穿戴收入占比下降。

2025 年中芯国际资本开支为 81.0 亿美元。

中芯国际表示,2025 年,半导体产业链向本土化切换带来的重组效应贯穿全年。展望 2026 年,对中芯国际而言,产业链回流的机遇与存储大周期带来的挑战并存。

中芯国际给出的 2026 年第一季度指引显示,销售收入环比持平,毛利率在 18%-20% 之间。在外部环境无重大变化的前提下,中芯国际给出的 2026 年指引为:销售收入增幅高于可比同业的平均值,资本开支与 2025 年相比大致持平。

中芯国际正在推进对子公司中芯北方 49% 股权的收购,交易价格为 406 亿元。同时,中芯国际和国家集成电路基金三期等投资者合作,将向中芯南方增资约 77.8 亿美元,中芯南方主要聚焦先进制程工艺。

华泰证券分析师黄乐平团队在今年 1 月发布的研报观点显示,看好中芯国际凭借其成熟的工艺平台、稳定的产能供给以及与国内客户的深度绑定;外部投资者向中芯南方注资,不仅大幅充实先进制程扩产所需的资本金,更释放了国家对先进制程国产化坚定支持的信号,为公司后续设备采购、技术研发及产能扩充提供了强有力的资金保障。

(科创板日报)

文章转载自东方财富