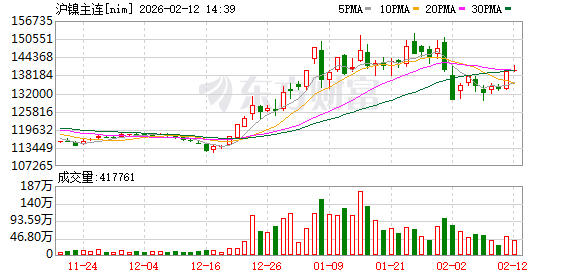

2 月 12 日,受印尼镍矿配额扰动,沪镍期货强势上涨,截至发稿,沪镍期货主力合约盘中最高触及 141460 元/吨,涨幅超 3%。

市场信息梳理

消息面上,据财联社,周三的消息称,韦达湾镍矿今年的矿石生产配额将只有 1200 万吨,显著低于 2025 年经调整后的 4200 万吨。截至发稿,艾瑞镁特集团发布公告,确认已经收到印尼当局的初步通知,要求提交一份反映年产销为 1200 万吨的工作计划和预算 (RKAB)。艾瑞镁特表示,韦达湾镍矿将着手编制 RKAB,并计划像 2025 年那样,在程序允许范围内尽快申请提高配额,以反映当地园区已投产炼厂的原材料需求。

此外,据上海证券报报道,自 2025 年以来,印尼政府镍产业政策呈现愈发收紧态势,目标指向三个方向:强化本土资源管理、掌控国际定价权、提升税收及产业链附加值。2025 年 12 月,印尼提出计划在 2026 年削减镍矿产量。2026 年的镍矿产量目标约为 2.5 亿吨,较 2025 年 3.79 亿吨的目标低了近三分之一。今年 1 月初,印尼矿业部长称,2026 年镍产量配额将根据行业需求进行调整,并通过行政工具采矿配额审批实现精准调控。

现货方面,据 Mysteel 数据显示,2026 年 2 月 12 日金川集团电解镍 Ni9996 上海报价 149800 元/吨,金昌报价 149300 元/吨,佛山报价 150100 元/吨,较上一交易日上涨 3100,金川集团上海市场销售价格折算沪镍 2603 合约 10:15 盘面升贴水为+9150 元/吨。

期货市场方面,据东方财富期货 APP 数据,2 月 12 日截至发稿,沪镍期货主力合约获资金净流出 1877 万元。龙虎榜数据显示,前一交易日沪镍主力合约前 20 席多头减仓 3368 手,前 20 席空头减仓 2768 手,前 20 席位净持仓较长时间内处于净空态势。仓单数据方面,前一交易日,沪镍期货仓单为 52027 吨,环比下降 0.02%。

机构观点速览

展望后市,机构对沪镍后市普遍持谨慎观望态度。

国投期货研报表示,沪镍反弹,市场交投平淡。有关印尼配额消息引发炒作。镍不锈钢社会库存持续提升。市场信心回落,成交清淡,少量刚需补库。终端下游采购已基本结束,实质性采买意愿近乎停滞。金川升水 9500,进口镍贴水 50 元,电积镍报平水。金川现货报价抗跌,高镍铁报价在 1031 每镍点,上游价格反弹遇阻回调,短期仍为政策情绪主导。纯镍库存增 3000 吨至 7.3 万吨,不锈钢库存增加 1.5 万吨至 86.9 万吨。市场处于节前状态,等待明朗。

一德期货分析指出,日内纬达湾镍业公司称镍矿生产配额遭大幅削减,盘面继续上涨,短期看镍价受印尼镍矿消息扰动,缺乏趋势性行情,操作上宽幅震荡对待。关注印尼相关政策的落地以及实施情况;不锈钢成本支撑强,淡季消费转弱,跟随镍价走升,后期关注排产以及库存变化情况。

光大期货研报表示,基本面来看镍矿升水走强,镍铁价格高位震荡,根据 SMM 数据显示印尼火法、湿法镍矿库存指数下降,分别主要受到监控系统延迟和新项目投产所致,叠加印尼配额收紧的预期,后续或仍存在资源供给偏紧的担忧,推动边界成本支撑继续抬升。不锈钢来看,二月春节因素影响,不锈钢周度库存累库,但供给端多有检修;新能源方面,节日因素影响,硫酸镍现货采销相对冷清,三元材料产量也同样预计环比走弱。阶段性需求环比转弱,但成本支撑依旧坚实,对价格来说预计仍有较强支撑,叠加印尼消息面多有扰动,关注成本线附近轻仓试多机会,后续显性库存如能明显去化,可能会对价格形成进一步正反馈。节日期间海外仍存扰动风险,轻仓过节。

(以上内容来自公开资料,仅供参考,不构成投资建议。市场有风险,交易需谨慎。)

(东方财富研究中心)

文章转载自 东方财富