【文章来源:天天财富】

本周美股整体反弹,三大指数周线均录得涨幅,其中标普 500 指数和纳斯达克综合指数双双累涨超 1%。

周五盘中,美国最高法院裁定,特朗普政府依据 《国际紧急经济权力法》 实施的相关大规模关税措施缺乏明确法律授权,提振了市场情绪。

但在周末,特朗普发文称,将把对全球商品加征 10% 的进口税率水平提高至 15%。他还表示,在接下来的几个月内,美国政府将确定并公布新的、在法律上允许的关税措施。

这一新的不确定性需要市场下周消化。发稿前不久,德国总理默茨表示,他将在一周多后前往华盛顿,同特朗普就关税进行会谈,并将以协调一致的欧盟立场与其展开对话。

与此同时,来自伊朗、美国官员以及一些海湾国家和欧洲国家外交官的消息显示,随着美国和伊朗之间谈判陷入僵局,两国军事冲突风险正在加大。

下周周中,特朗普将发表国情咨文。先前白宫新闻秘书卡罗琳·莱维特未透露,特朗普是否计划在国情咨文演讲中,阐明对伊军事行动的目标与理由。

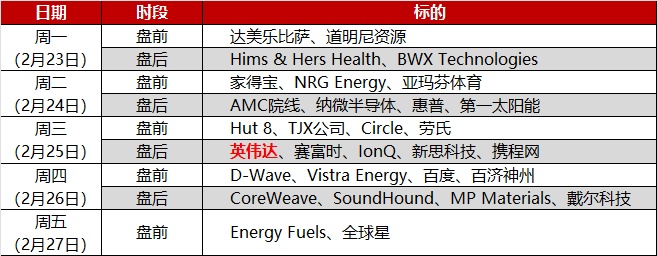

财报方面,英伟达是重中之重,公司已被广泛视为人工智能热潮能否持续的关键风向标,或将指引美股方向。投行奥本海默预计,本次财报有望交出高于市场预期的成绩,

但 Empower 首席投资策略师 Marta Norton 表示,「市场这些年一直期待英伟达交出超预期的表现,所以当所有人都在等待惊喜时,反而更难真正带来惊喜。」

此外,英伟达 CEO 黄仁勋在电话会议上的表态,也可能影响整个 AI 产业链,尤其是那些因资本开支回报存疑而股价承压的云计算巨头。

Alpine Macro 首席股票策略师 Nick Giorgi 表示:「黄仁勋必须展现他对客户的信心。英伟达一直在为客户 『打气』,这也是整个生态系统中的投资者想要看到的。」

鉴于 AI 冲击加剧,软件行业 (尤其是赛富时) 财报的重要性也明显提升。

BakerAvenue Wealth Management 首席策略师 King Lip 表示:「下周对软件板块至关重要。整体抛售或许过度,但有些公司必须找到适应和创新的方法。」

尽管科技股疲软,能源、工业和消费必需品板块,仍支撑了指数表现。

Empower 的 Norton 称:「这是个令人困惑的市场——2025 年有效的策略,2026 年却失灵;去年被冷落的板块,今年反而表现最好。」

下周海外重要经济事件概览 (北京时间):

周一 (2 月 23 日):美联储理事沃勒发表讲话、美国 12 月工厂订单月率、美国 2 月达拉斯联储商业活动指数

周二 (2 月 24 日): 美国总统特朗普发表国情咨文、欧洲央行行长拉加德发表讲话、美国 12 月 FHFA 房价指数月率、美联储理事沃勒发表讲话、美联储理事丽莎·库克就 AI 发表讲话、美国 2 月谘商会消费者信心指数

周三 (2 月 25 日):里奇蒙联储主席巴尔金和波士顿联储主席柯林斯共同出席一场小组会议、澳洲联储主席布洛克参加一场炉边谈话、欧元区 1 月 CPI 年率终值、美国至 2 月 20 日当周 EIA 原油库存

周四 (2 月 26 日):韩国央行公布利率决议、圣路易联储主席穆萨莱姆就美联储的角色发表讲话、 欧洲央行行长拉加德在欧盟议会发表讲话、欧元区 2 月经济景气指数、美国至 2 月 21 日当周初请失业金人数

周五 (2 月 27 日):法国第四季度 GDP 年率终值、德国 2 月 CPI 月率初值、美国 1 月 PPI 年率

(文章来源:财联社)

(原标题:环球下周看点:关税风暴叠加美伊博弈 英伟达能否再救 AI 牛市?)

(责任编辑:126)