来源:

浙商证券

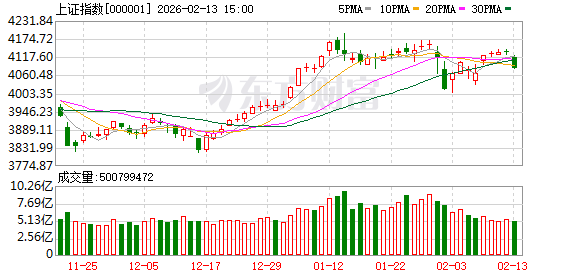

1、节前一周 (2026-02-09 至 2026-02-13) 行情概况

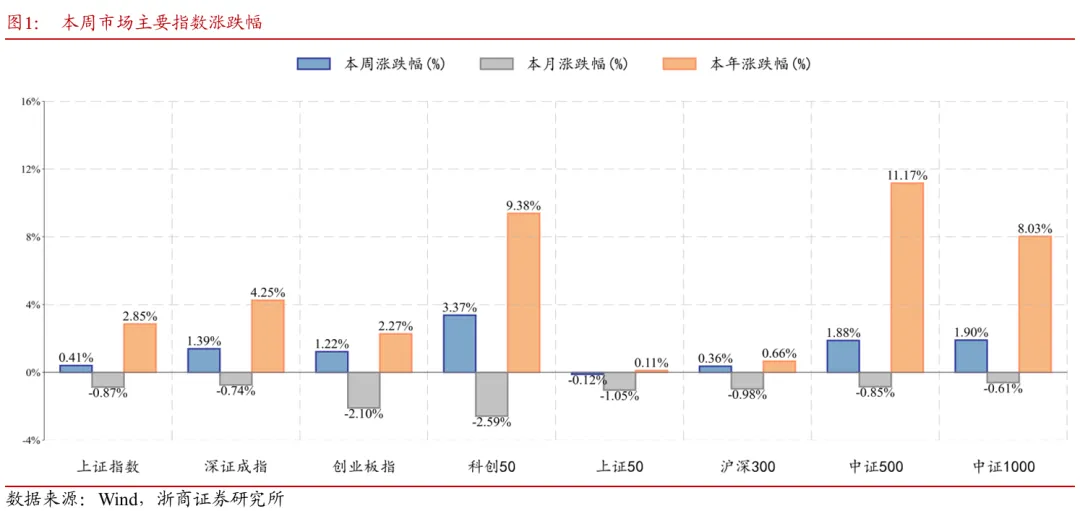

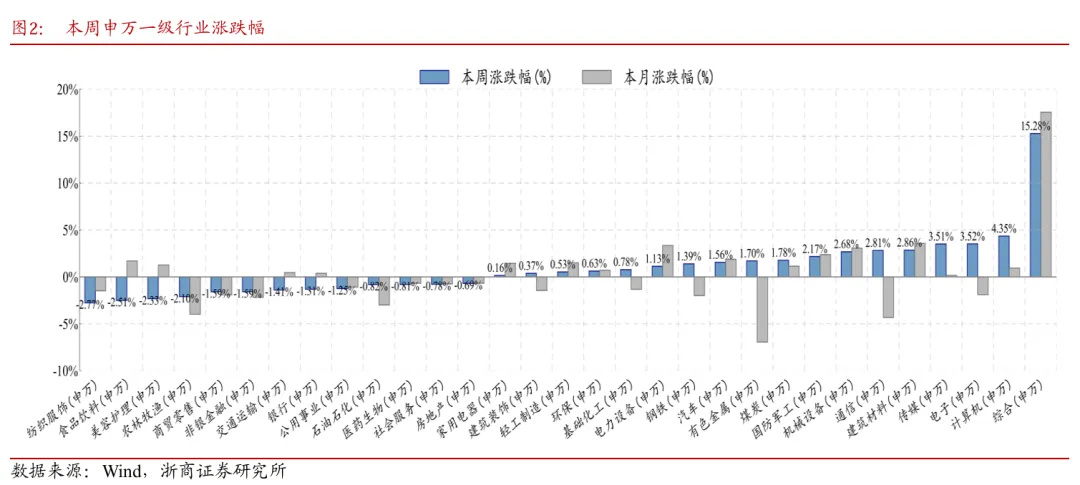

(1) 主要指数:市场冲高回落,主要宽基指数 「大弱小强」。(2) 板块观察:科技成长明显走强,消费金融走势较弱。(3) 市场情绪:沪深成交环比下降,股指期货合约普遍贴水。(4) 资金流向:两融余额环比下降,有色 ETF 净流入最多。(5) 量化 「黑科技」:主要指数估值水平有所抬升。

2、周内行情归因

(1) 中国 1 月社融增量 7.22 万亿元,M2 同比增长 9%。(2) 国家市场监管总局 2 月 13 日约谈 7 家平台企业。(3) 美最高法院裁定特朗普政府大规模加征关税违法。(4) 美国 1 月 CPI 同比上涨 2.4%。

3、下周行情展望

展望后市,节日期间海外市场多空因素交织:一方面,春节期间富时 A50 期指上涨 1.39%,美国纳斯达克指数、标普 500 分别上涨 1.51%、1.07%,港股 AI 应用板块大幅上涨,离岸人民币汇率升破 6.89;另一方面,恒生指数、恒生科技分别下跌 0.58%、2.78%,其中互联网巨头阿里、百度、美团等表现不佳。考虑到节前 A 股冲高回落、走势偏震荡,节日期间利好利空交织,再结合历年来春节后资金返场需求,我们预计 A 股节后出现趋势性机会的概率较低,中短期或以偏强震荡为主,局部机会大概率出现在有海外映射的 AI 应用、有春晚映射的机器人等板块。当然,以季度视角而言,我们依旧看好 「系统性慢牛」 机会。

配置方面,基于 「多空交织偏强震荡,持仓观望多看少动」 的判断,我们建议:择时方面,短线仓多看少动、等待机会,中线仓以 「系统性慢牛」 思维继续持有;行业方面,关注相对低位的证券、建材、银行等,同时短期内关注 AI 应用和机器人板块;个股方面,优先选择在 「924 行情」 以来涨幅落后、具有补涨潜力且能站上年线的个股。

4、风险提示

国内经济修复不及预期;全球地缘政治存在不确定性。

(浙商证券)

文章转载自东方财富