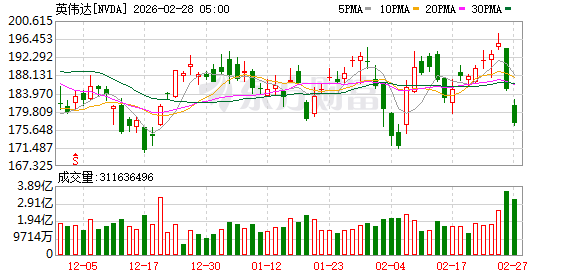

美东时间周三盘后,英伟达公布了强劲的第四财季财报。尽管财报亮眼,但其股价却在美股市场上遭到了冲击:英伟达股价在周四和周五接连两天分别大跌约 5.5% 和 4.2%,

无论财报多么强劲,英伟达股价在财报发布后暴跌似乎已成为常态,这一现象也被戏称为 「英伟达魔咒」。几个月前,英伟达 CEO 黄仁勋在第三季度财报发布后的全体员工大会上,曾调侃过这种现象:

「如果我们第三季度业绩不佳,那就证明存在人工智能泡沫;如果我们第三季度业绩出色,那就是在助长人工智能泡沫。 」

不过,尽管股价出现跳水,但华尔街众多投行机构却仍然对英伟达前景充满信心。在英伟达财报发布后,美国银行、花旗和 Truist Financial 等机构分析师纷纷上调了英伟达目标价,并重申对该公司前景的看好。

美银:英伟达将成为最可靠的 AI 供应商

英伟达财报发布后,美国银行分析师 Vivek Arya 和他的团队将英伟达 2027/2028/2029 财年非 GAAP 每股收益预期分别上调 5%/10%/13%,至 8.11 美元/10.72 美元/13.18 美元,重申了对英伟达股票的买入评级,并将目标价从 275 美元上调至 300 美元。

该团队表示,英伟达的财报表现 「超额完成任务」,预计第一财季营收同比增长将加速至 77%,高于过去三个季度的 73%、63% 和 56%。

美银特别提到了英伟达的 「采购义务」(在特定时间范围内购买商品的合同) 这一数据。在最新财报中,英伟达的 「采购义务」 从一年前的 160 亿美元飙升至 950 亿美元。

值得一提的是,在美东时间周四,知名 「大空头」 迈克尔·伯里 (Michael Burry) 曾特别强调这一数据,认为这一数字很可能成为未来英伟达前景的潜在风险。

迈克尔·伯里指出,这一数字飙升的原因在于其主要供应商台积电要求英伟达支付更多现金,用于其为英伟达生产的复杂定制芯片。在 「大空头」 伯里看来,意味着英伟达 「被迫在需求明朗之前就下了不可取消的采购订单」,而一旦未来下游需求出现动摇,这个势将进一步膨胀的数字可能会对英伟达的业绩健康构成巨大风险。

然而,美银分析师却从截然相反的角度来看待这一数字的飙升。

美银分析师认为,英伟达对上游供应商的采购义务额同比增长超过三倍,达到 950 亿美元,这确保了该公司的上游供应稳定性,使其 「很可能成为最可靠的人工智能市场供应商。我们认为,AI 市场未来几年规模可能翻一番,达到 1.4 万亿美元」。

花旗:3 月 GTC 大会或刺激股价上涨

花旗银行发布研究报告称,维持对英伟达的 「买入」 评级,并将目标价从 270 美元上调至 300 美元。

他们预计英伟达第一财季营收将超出预期,达到 500 亿美元,主要得益于基于代理的人工智能需求呈指数级增长。

花旗特别提到,今年 3 月中旬即将举行的 GTC 大会将对英伟达股价产生积极影响,预计英伟达将在会上展示 Groq SRAM 低延迟推理、CPU 和光网络技术。此外,如果英伟达提前披露 2027 财年的销售前景线索,也可能成为英伟达股价上涨的催化剂。

该银行将英伟达 2027 财年和 2028 财年的营收预测分别上调了 4%,反映出 Blackwell 和 Rubin 的需求前景好于预期。

花旗还首次发布了对英伟达 2029 财年的预测,预计届时英伟达全年营收将达到 5660 亿美元,并预计英伟达 2025 年至 2028 年的复合年增长率 (CAGR) 将达到 35%。

此外,花旗还将英伟达 2027 财年和 2028 财年的每股盈利测分别上调了 2%,至 8.02 美元和 10.20 美元。

其他分析师也在上调目标价

除了花旗和美银以外,TruistFinancial 投资分析师也在周四发布的研究报告中,将英伟达的目标股价从 275 美元上调至 283 美元,并维持对英伟达 「买入」 的评级。

罗森布拉特 (Rosenblatt) 分析师也将英伟达股票的目标价从此前未披露的水平上调至 300 美元,并维持 「买入」 评级。该公司声称,公司第四财季营收盈利均超出市场预期。该公司对 2027 财年第一季度的营收预期也比市场预期高出约 7%。

罗森布拉特指出,管理层在本季度持续回应投资者对 GPU 产能、TPU 竞争、可用电力、内存供应和客户融资等方面的担忧。采购承诺环比增长 90%,达到 952 亿美元,表明管理层对满足客户对下一代平台的需求充满信心。罗森布拉特分析师预计,英伟达将在 2027 财年之前继续引领人工智能市场的发展。

(财联社)

文章转载自 东方财富