【文章来源:天天财富】

摘要

2026 年 1 月下旬以来,人民币升值明显加速;为抑制人民币过快升值,2 月 27 日央行宣布下调外汇风险准备金率。本轮升值与过往的异同、央行工具会否扭转趋势?本文分析,供参考。

一、热点思考:人民币升值,「休止」 还是 「变奏」?

(一) 为何近期人民币加速升值?持续升值下,结汇的 「羊群效应」 或开始出现

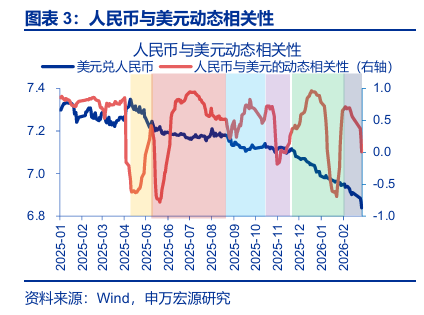

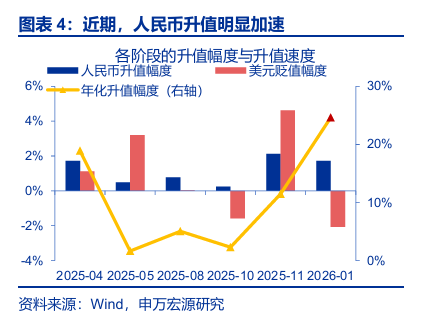

2026 年开年以来,人民币延续走强,1 月下旬以来更是一度出现了加速迹象。截至 2026 年 2 月 27 日,离岸人民币一度升破 6.83 关口、直逼 6.80。纵观整轮升值周期来看,2025 年 5 月至 11 月的升值是相对稳定的,人民币兑美元的年化涨幅约 2.7%。但 12 月以来,这一升值速度明显加速,2 月以来,人民币兑美元的年化涨幅加速至 24.6%,历史上都较为罕见。

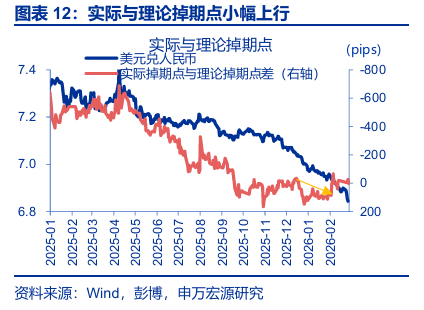

本轮升值前期是季节性结汇与美元走弱共振的结果,但 1 月下旬以来的进一步加速,已现 「恐慌式结汇」 迹象。1 月 27 日以来,美元升值 1.9%,而人民币兑美元仍走强 1.5%。从高频数据来看:1) 人民币询价成交量维持在高位,说明 「结汇潮」 在季节性退坡后或仍延续;2)「结汇潮」 中掉期点差不升反落,或因远期结汇率走高、而这反映了企业 「升值共识」 在进一步强化。

(二) 央行 「出手」 会扭转趋势吗?历史回溯来看,会熨平节奏、但难改变趋势

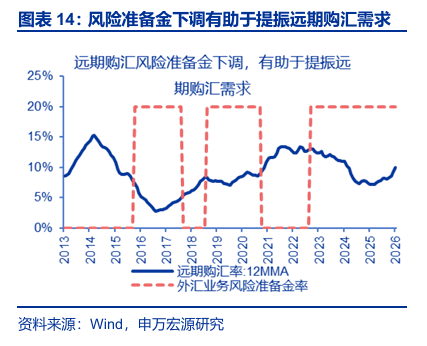

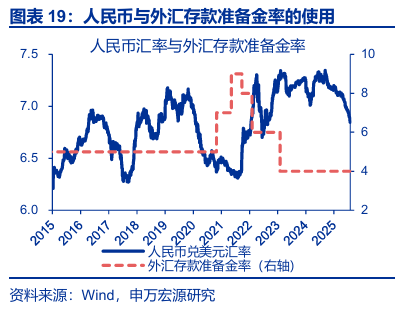

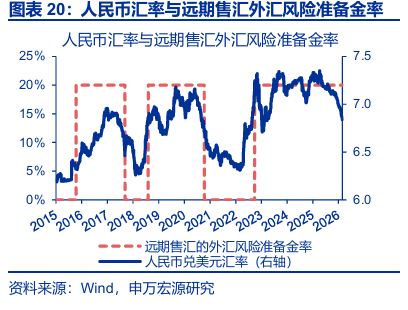

2 月 27 日,央行宣布将外汇风险准备金率从 20% 下调至 0%,旨在提振企业远期购汇需求、以缓解汇率单边过快升值。这一工具既能释放政策信号,也有望通过刺激企业增加远期购汇,缓解人民币过快升值。但从 2017 年 9 月、2020 年 10 月的两次使用来看,实际带动的购汇规模相对有限。如人民币延续升值,后续外汇存款准备金率和跨境融资宏观审慎参数等也有启用可能。

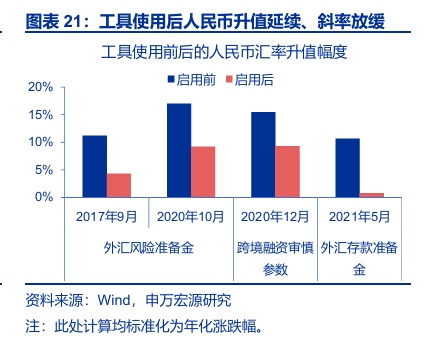

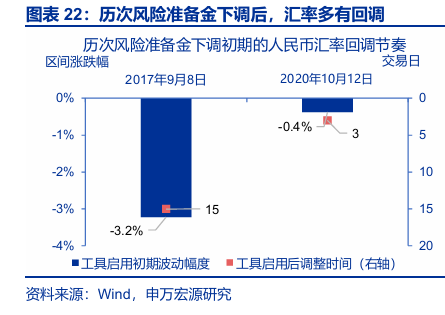

但回溯来看,央行的调节工具更多起到 「调节奏」 作用,对趋势的影响或相对有限。以央行下调外汇风险准备金率为例,2017 年 9 月下调后,人民币汇率在短期调整后,再度由 6.67 升至 6.29,但升值节奏由下调前的年化 11.2% 降至下调后的 4.3%;2020 年 10 月的下调中,人民币在 3 个交易日后重振旗鼓、由 6.74 再度升至 6.47。其他外汇调节工具的影响也与之相仿。

(三) 后续汇率的可能演绎?短期或现阶段性调整,中长期或延续稳步升值态势

短期来看,央行的 「熨平」 操作或缓和 「恐慌式结汇」,金融市场也已现 「调整」 担忧。1) 在 2017 年 9 月和 2020 年 10 月央行下调风险准备金率后,结汇均阶段性放缓,人民币分别调整 3.2%、0.4%,持续 15 个、3 个交易日。2) 期权市场已现一定 「松动」。25delta 风险逆转因子自 1 月以来持续上行、并再度转正,说明已有部分资金通过期权工具来防御人民币转弱风险。

中期而言,汇率走势仍由市场力量主导,升值或有一定延续性。2015 年 「811」 汇改以来的 9 次汇率升值,与本轮较为类似的是 2021 年下半年;与之相比,本轮 「待结汇」 规模更大、基本面环境更健康,或意味着升值仍有一定延续性。后续可能出现的美元反弹、贸易摩擦升温等或影响人民币升值节奏,但未必会扭转中长期汇率稳步升值的节奏。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转 「鹰」

报告正文

2026 年 1 月下旬以来,人民币升值明显加速;为抑制人民币过快升值,2 月 27 日央行宣布下调外汇风险准备金率。本轮升值与过往的异同、央行工具会否扭转趋势?

一、热点思考:人民币升值,「休止」 还是 「变奏」?

(一) 为何近期人民币加速升值?持续升值下,结汇的 「羊群效应」 或开始出现

2026 年开年以来,人民币延续走强,1 月下旬以来更是一度出现了加速迹象。截至 2026 年 2 月 27 日,离岸人民币一度升破 6.83 关口、直逼 6.80。放到整轮升值周期来看,近期的升值加速特征也较为显著:2025 年 4 月以来的升值周期可以分为 6 个阶段 1,除第一阶段在贸易战缓和的预期中、人民币超调修复较快外,2025 年 5 月至 11 月的升值都是相对稳定的,人民币兑美元的年化涨幅约 2.7%。但 12 月以来,这一升值速度明显加速,12 月至 1 月,人民币兑美元的年化涨幅升至 11.5%;2 月以来,这一升值节奏更是加速至 24.6%。

1 第一阶段,4 月下旬至 「日内瓦协议」 期间,人民币升值是在贸易战预期缓和背景下的修复;2) 第二阶段,5 月中旬至 8 月下旬,人民币跟随美元汇率震荡;3) 第三阶段,9 月的汇率升值,主因结汇加速与美元走弱;4) 第四阶段,10 月中旬至 11 月下旬,在 9 月底一度实现 「三价合一」 的背景下,央行或重启逆周期因子、不断调升的中间价对升值有一定引导;5) 第五阶段,12 月至 1 月下旬,美元走弱与 「结汇潮」 共振;6) 第六阶段,2 月以来,美元反弹,但人民币升值进一步加速

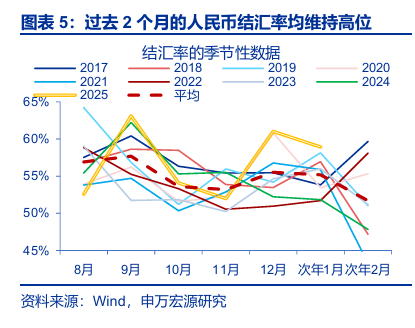

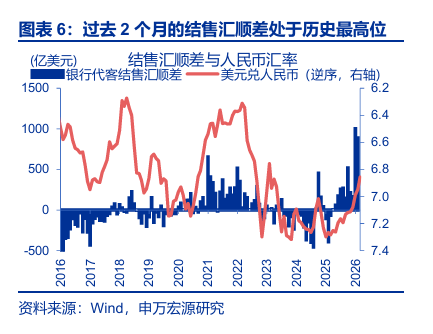

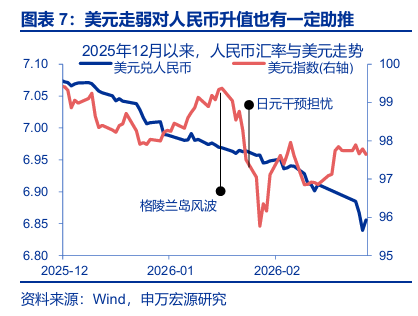

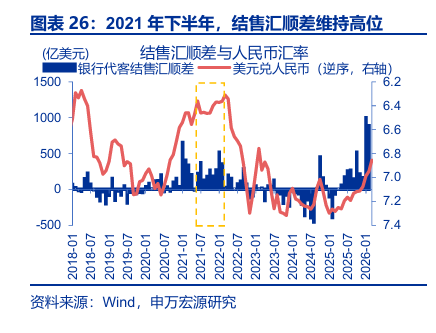

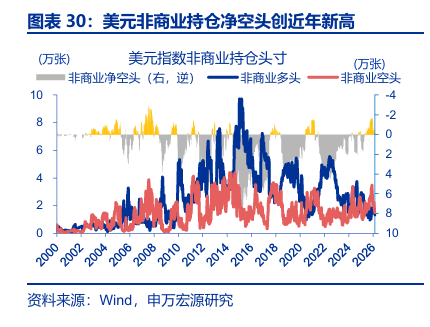

1 月份人民币汇率升值更多是 「年终结汇潮」 与美元走弱共振的结果。一方面,「迟到」 的 2 月春节使得结汇率的改善在 1 月仍有一定延续性,2025 年 12 月、1 月的结汇率分别为 61%、59%,均为 2017 年以来的相同月份最高值;银行代客结售汇顺差分别为 999 亿美元、888 亿美元,录得 「811」 汇改以来的新高与次高。另一方面,美元的走弱也有一定助力,其背后的主要推手既有对日元汇率持续疲软下日本财政部干预的担忧,也有特朗普挑起的 「格陵兰岛」 等问题的冲击。分时段拆解来看,人民币汇率既在在岸交易时段受益结汇逻辑延续、也在离岸交易时段受益于美元走弱。

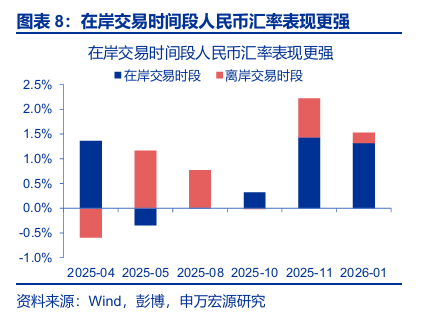

但 1 月下旬以来升值的进一步加速,已出现了一定 「羊群效应」 与 「恐慌式防守」 的迹象。除了关税调降的利好外,1 月下旬以来人民币汇率升值的进一步加速整体是发生在美元反弹的背景下的:1 月 27 日以来,美元升值 1.9%,而人民币兑美元仍走强 1.5%。分时段拆解来看,这一期间人民币汇率 1.3% 的涨幅发生在在岸交易时段,说明在岸力量或是相对主导。从高频数据来看:1) 美元兑人民币的询价成交量维持在相对高位,说明 「结汇潮」 在季节性消退后或仍延续;2)「结汇潮」 中掉期点差 2 反而回落,或因远期结汇率进一步抬升、而这反映了企业 「单边共识」 正在逐步强化 3。

2 理论上,出口商加速结汇应当带来实际掉期点与理论掉期点差值的走高,因为当出口商大量结汇时,银行手里会多出大量美元头寸。为了对冲风险,银行需要在掉期市场进行操作:卖出即期美元 (Spot),买入远期美元 (Forward)(即 Sell/Buy Swap)。银行大量 「买入远期美元」 的行为,会将掉期点 (Swap Points) 推高 (或者让原本深贴水的掉期点变浅)。

但近期,在结汇潮中掉期点差反而走低,这可能是因为远期结汇的加速。当企业大量签订远期结汇合同 (卖出远期美元) 时,银行作为对手方被迫买入远期美元;为了平盘规避外汇敞口风险,银行必须在掉期市场上进行 「Buy/Sell」 的对冲操作。

3 如果只是即期结汇,可能只是存量 「待结汇」 资金的撬动;而远期结汇率的走高,或说明企业对远期人民币持续升值的预期正逐步形成,出于对持续升值的担忧而采取远期结汇的方式进行 「防守」。

(二) 央行 「出手」 会扭转趋势吗?历史回溯来看,会熨平节奏、但难改变趋势

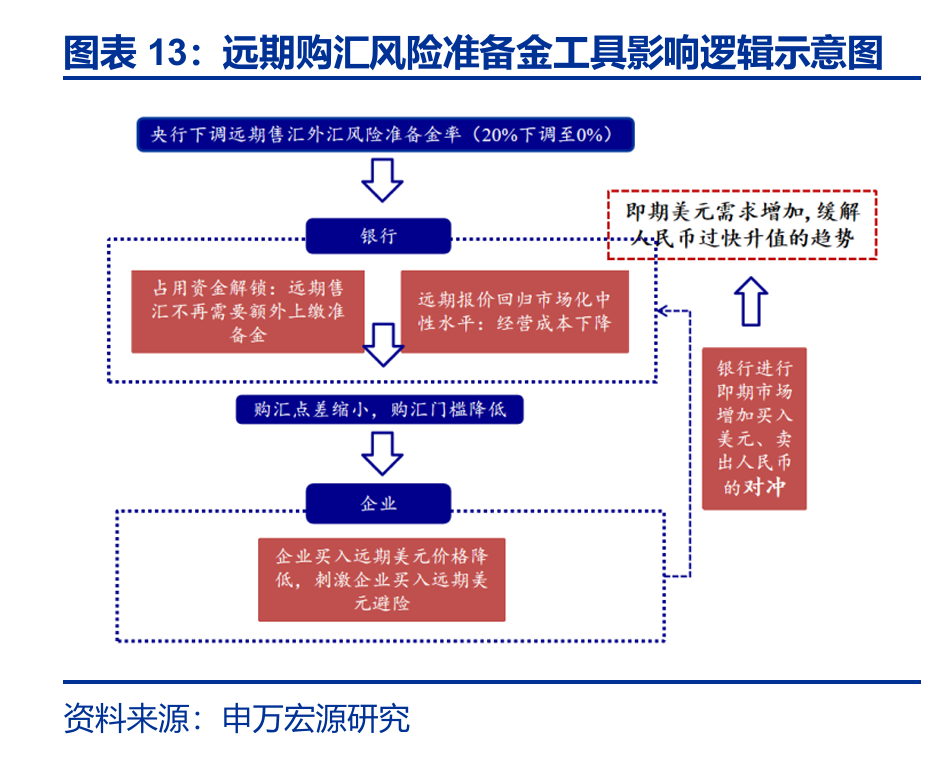

2026 年 2 月 27 日,央行宣布将远期售汇业务的外汇风险准备金率从 20% 下调至 0%,这一工具旨在提振企业远期购汇需求、以缓解汇率单边过快升值。从机制上来讲,外汇风险准备金率下调有两方面意义:1) 第一,信号作用,通过释放较强的政策信号,以防范汇率超调的风险;2) 第二,供需调节,通过下调风险准备金率降低银行的资金占用成本→引导银行下调给企业的购汇报价 4→刺激企业增加远期购汇,缓解人民币过快升值的趋势。从 2017 年 9 月、2020 年 10 月的两次下调来看,供需调节的效果更多是驱动远期购汇回升的节奏延续,实际带动的购汇规模相对有限。

4 央行通过调整远期售汇风险准备金率来干预银行成本,旨在利用 「成本转嫁」 机制提振企业远期购汇需求并缓解汇率单边过快升值:风险准备金率降至零,本质上剔除了对银行开展此类业务的 「隐含利息」,按一年期美元贷款利率 4.0% 测算,理论上如果银行 100% 让利,企业购汇的综合成本将下降约 0.8%。但该操作的有效性受限于银行让利意愿、企业购汇行为的实际变化,后者受到汇率预期等影响,直接效果或非立竿见影。

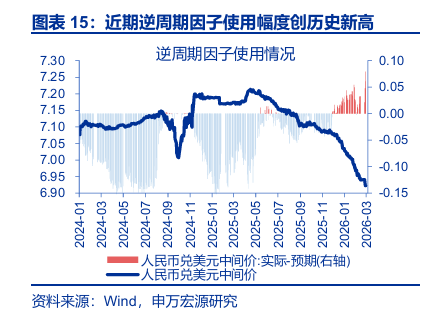

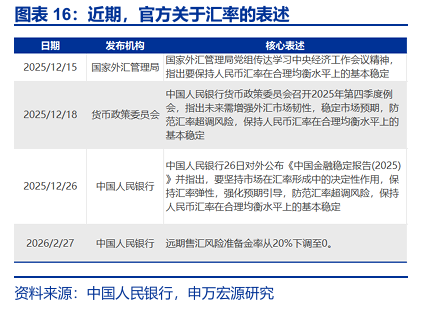

此次操作是央行在汇率过快升值背景下逆周期调节的延续,后续跨境融资宏观审慎调节参数和外汇存款准备金率等工具也有启用的可能。自 2025 年 11 月 27 日以来,央行逆周期因子转正,即已在释放抑制人民币过快升值的信号;截至 2 月 27 日,逆周期因子的使用幅度已达 793pips、为历史最高。2 月 27 日的外汇风险准备金率调降,正是这一逆周期调节操作的延续。回溯历史,如果人民币汇率延续升值,跨境融资宏观审慎调节参数下调、外汇存款准备金率上调这类工具也有启用可能;历史上,前者有过在 2021 年 1 月 7 日的调降,后者也在 2021 年 5 月和 12 月有过两次调升。

但综合来看,央行针对外汇市场的调节工具更多起到 「调节奏」 的作用,对整体趋势的影响相对有限。以央行两次下调外汇风险准备金率为例,2017 年 9 月 8 日下调后,人民币汇率在 15 个交易日内快速调整 3.2%,随后再度由 6.67 升值至 6.29,但升值节奏由工具使用前的年化 11.2% 降至工具使用后的 4.3%;2020 年 10 月 9 日也与之类似,人民币在 3 个交易日快速调整 0.4%,随后再度由 6.74 升至 6.47,工具使用同样更多起到放缓升值节奏的作用,对趋势的影响相对有限。

(三) 后续汇率的可能演绎?短期或现阶段性调整,中长期或延续稳步升值态势

短期来看,央行的 「熨平」 操作或带来阶段性的调整,金融市场也已现一定 「分歧」。1) 历史回溯来看,在 2017 年 9 月和 2020 年 10 月央行下调外汇风险准备金后,人民币汇率分别调整 3.2%、0.4%,持续 15 个、3 个交易日;后续或有外汇存款准备金上调、跨境宏观审慎参数下调等更多工具出台。2) 现货市场结汇热潮仍在,但期权市场已现一定 「松动」。一方面,3 个月平价期权隐含波动率自 1 月以来小幅上行,或预示部分市场参与者的预期已现分化;另一方面,25delta 风险逆转因子自 1 月以来持续上行、并再度转正,也说明已有部分资金通过期权防御人民币转弱风险。

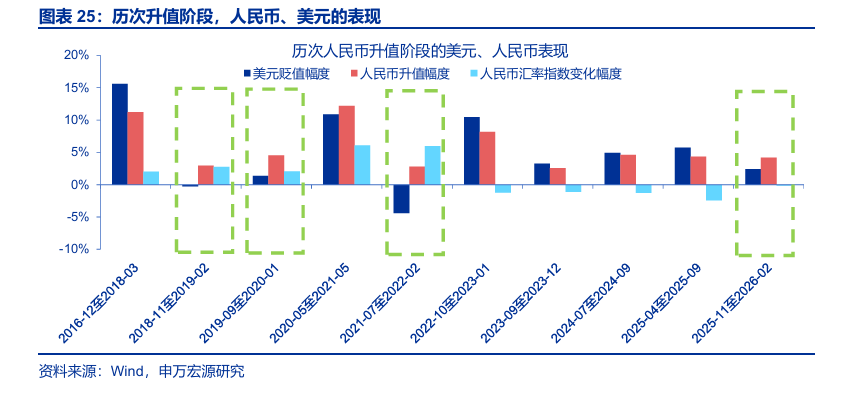

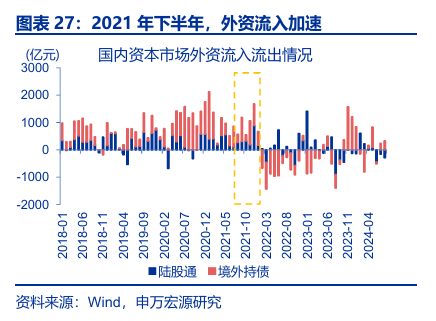

中期而言,汇率走势或仍由市场力量主导;2020 年至 2021 年升值周期的后半程演绎或可参照。2015 年 「811」 汇改以来,人民币历史上曾有过 9 次典型的升值阶段,其中 6 次由美元贬值主导、2 次发生在 2018-2019 年贸易摩擦边际缓和的背景下。与本轮较为类似的是 2021 年 7 月至 2022 年 2 月的升值:1) 微观驱动上,均由前期出口累积的 「结汇堰塞湖」 倾泻主导;2) 市场表现上,均展现出较强内生动能,对美元指数呈现一定程度的脱敏;3) 政策调节上,均引发了央行的逆周期干预。彼时,在结汇潮与外资流入的支撑下,人民币的升值态势直至美联储开启加息才告一段落。

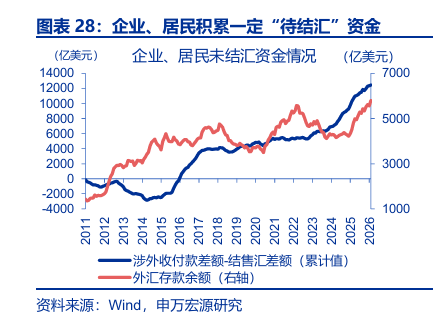

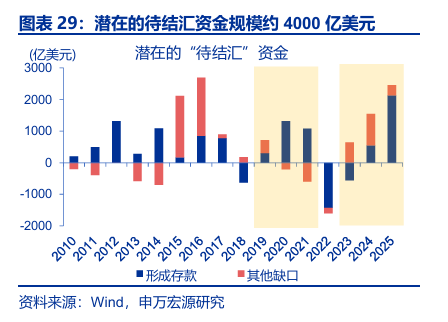

与 2021 年相比,本轮 「待结汇」 规模更大、基本面环境更健康,或意味着中长期视角的升值仍有一定延续性。1) 资金面视角,2023-2025 年积累的 「待结汇」 规模约 4091 亿美元,高于 2020-2021 年积累的 2293 亿美元。2) 基本面视角,2021 年我国处于经济周期顶点,外贸繁荣之下,地产下行隐忧与内需疲软初现;而本轮中地产对经济拖累正边际递减、内需也在复苏通道。3) 美元视角,彼时升值在美联储加息开启后结束,本轮距离美联储政策大幅收紧仍有距离。后续可能出现的美元反弹、贸易摩擦升温 5 等或影响人民币升值节奏,但未必会扭转中长期汇率稳步升值的节奏。

57 月可能会出现关税空窗期,不排除美国届时或调整对华存量 301 关税。7 月 24 日,122 关税将到期,恰逢中期选举冲刺阶段。延长 122 关税需参议院 60 票通过,难度较大,特朗普或需切换至 232、301 关税。届时,对其他经济体的 301 调查或未落地,为弥补关税收入缺口,存在特朗普调整对华存量 301 关税税率的风险。

通过研究,本文发现:

1、2026 年开年以来,人民币延续走强,1 月下旬以来更是一度出现了加速迹象;2 月以来,人民币兑美元的年化涨幅加速至 24.6%,历史上都较为罕见。本轮升值前期是季节性结汇与美元走弱共振的结果,但 1 月下旬以来的进一步加速,已现 「恐慌式结汇」 迹象。

2、2 月 27 日,央行宣布将外汇风险准备金率从 20% 下调至 0%,旨在提振企业远期购汇需求、以缓解汇率单边过快升值。但历史回溯来看,央行的调节工具更多起到 「调节奏」 作用,对趋势的影响或相对有限。后续如人民币延续升值,后续外汇存款准备金率和跨境融资宏观审慎参数等也有启用可能。

3、短期来看,央行 「熨平」 操作或带来汇率阶段性的调整,金融市场也已现一定 「分歧」。1) 在 2017 年 9 月和 2020 年 10 月央行下调外汇风险准备金后,人民币汇率分别调整 3.2%、0.4%,持续 15 个、3 个交易日。2) 期权市场已现一定 「松动」。25delta 期权风险逆转因子自 1 月以来持续上行、并再度转正,说明已有部分资金通过期权工具来防御人民币转弱的风险。

4、中期而言,汇率走势仍由市场力量主导,升值或有一定延续性。2015 年 「811」 汇改以来的 9 次汇率升值,与本轮较为类似的是 2021 年下半年;与之相比,本轮 「待结汇」 规模更大、基本面环境更健康,或意味着升值仍有一定延续性。后续可能出现的美元反弹、贸易摩擦升温等或影响人民币升值节奏,但未必会扭转中长期汇率稳步升值的节奏。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球 「去通胀」 进程和 「软着陆」 预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转 「鹰」。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

(文章来源:申万宏源)

(原标题:热点思考 | 人民币升值,「休止」 还是 「变奏」?(申万宏观赵伟团队))

(责任编辑:18)

【文章来源:天天财富】

摘要

2026 年 1 月下旬以来,人民币升值明显加速;为抑制人民币过快升值,2 月 27 日央行宣布下调外汇风险准备金率。本轮升值与过往的异同、央行工具会否扭转趋势?本文分析,供参考。

一、热点思考:人民币升值,「休止」 还是 「变奏」?

(一) 为何近期人民币加速升值?持续升值下,结汇的 「羊群效应」 或开始出现

2026 年开年以来,人民币延续走强,1 月下旬以来更是一度出现了加速迹象。截至 2026 年 2 月 27 日,离岸人民币一度升破 6.83 关口、直逼 6.80。纵观整轮升值周期来看,2025 年 5 月至 11 月的升值是相对稳定的,人民币兑美元的年化涨幅约 2.7%。但 12 月以来,这一升值速度明显加速,2 月以来,人民币兑美元的年化涨幅加速至 24.6%,历史上都较为罕见。

本轮升值前期是季节性结汇与美元走弱共振的结果,但 1 月下旬以来的进一步加速,已现 「恐慌式结汇」 迹象。1 月 27 日以来,美元升值 1.9%,而人民币兑美元仍走强 1.5%。从高频数据来看:1) 人民币询价成交量维持在高位,说明 「结汇潮」 在季节性退坡后或仍延续;2)「结汇潮」 中掉期点差不升反落,或因远期结汇率走高、而这反映了企业 「升值共识」 在进一步强化。

(二) 央行 「出手」 会扭转趋势吗?历史回溯来看,会熨平节奏、但难改变趋势

2 月 27 日,央行宣布将外汇风险准备金率从 20% 下调至 0%,旨在提振企业远期购汇需求、以缓解汇率单边过快升值。这一工具既能释放政策信号,也有望通过刺激企业增加远期购汇,缓解人民币过快升值。但从 2017 年 9 月、2020 年 10 月的两次使用来看,实际带动的购汇规模相对有限。如人民币延续升值,后续外汇存款准备金率和跨境融资宏观审慎参数等也有启用可能。

但回溯来看,央行的调节工具更多起到 「调节奏」 作用,对趋势的影响或相对有限。以央行下调外汇风险准备金率为例,2017 年 9 月下调后,人民币汇率在短期调整后,再度由 6.67 升至 6.29,但升值节奏由下调前的年化 11.2% 降至下调后的 4.3%;2020 年 10 月的下调中,人民币在 3 个交易日后重振旗鼓、由 6.74 再度升至 6.47。其他外汇调节工具的影响也与之相仿。

(三) 后续汇率的可能演绎?短期或现阶段性调整,中长期或延续稳步升值态势

短期来看,央行的 「熨平」 操作或缓和 「恐慌式结汇」,金融市场也已现 「调整」 担忧。1) 在 2017 年 9 月和 2020 年 10 月央行下调风险准备金率后,结汇均阶段性放缓,人民币分别调整 3.2%、0.4%,持续 15 个、3 个交易日。2) 期权市场已现一定 「松动」。25delta 风险逆转因子自 1 月以来持续上行、并再度转正,说明已有部分资金通过期权工具来防御人民币转弱风险。

中期而言,汇率走势仍由市场力量主导,升值或有一定延续性。2015 年 「811」 汇改以来的 9 次汇率升值,与本轮较为类似的是 2021 年下半年;与之相比,本轮 「待结汇」 规模更大、基本面环境更健康,或意味着升值仍有一定延续性。后续可能出现的美元反弹、贸易摩擦升温等或影响人民币升值节奏,但未必会扭转中长期汇率稳步升值的节奏。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转 「鹰」

报告正文

2026 年 1 月下旬以来,人民币升值明显加速;为抑制人民币过快升值,2 月 27 日央行宣布下调外汇风险准备金率。本轮升值与过往的异同、央行工具会否扭转趋势?

一、热点思考:人民币升值,「休止」 还是 「变奏」?

(一) 为何近期人民币加速升值?持续升值下,结汇的 「羊群效应」 或开始出现

2026 年开年以来,人民币延续走强,1 月下旬以来更是一度出现了加速迹象。截至 2026 年 2 月 27 日,离岸人民币一度升破 6.83 关口、直逼 6.80。放到整轮升值周期来看,近期的升值加速特征也较为显著:2025 年 4 月以来的升值周期可以分为 6 个阶段 1,除第一阶段在贸易战缓和的预期中、人民币超调修复较快外,2025 年 5 月至 11 月的升值都是相对稳定的,人民币兑美元的年化涨幅约 2.7%。但 12 月以来,这一升值速度明显加速,12 月至 1 月,人民币兑美元的年化涨幅升至 11.5%;2 月以来,这一升值节奏更是加速至 24.6%。

1 第一阶段,4 月下旬至 「日内瓦协议」 期间,人民币升值是在贸易战预期缓和背景下的修复;2) 第二阶段,5 月中旬至 8 月下旬,人民币跟随美元汇率震荡;3) 第三阶段,9 月的汇率升值,主因结汇加速与美元走弱;4) 第四阶段,10 月中旬至 11 月下旬,在 9 月底一度实现 「三价合一」 的背景下,央行或重启逆周期因子、不断调升的中间价对升值有一定引导;5) 第五阶段,12 月至 1 月下旬,美元走弱与 「结汇潮」 共振;6) 第六阶段,2 月以来,美元反弹,但人民币升值进一步加速

1 月份人民币汇率升值更多是 「年终结汇潮」 与美元走弱共振的结果。一方面,「迟到」 的 2 月春节使得结汇率的改善在 1 月仍有一定延续性,2025 年 12 月、1 月的结汇率分别为 61%、59%,均为 2017 年以来的相同月份最高值;银行代客结售汇顺差分别为 999 亿美元、888 亿美元,录得 「811」 汇改以来的新高与次高。另一方面,美元的走弱也有一定助力,其背后的主要推手既有对日元汇率持续疲软下日本财政部干预的担忧,也有特朗普挑起的 「格陵兰岛」 等问题的冲击。分时段拆解来看,人民币汇率既在在岸交易时段受益结汇逻辑延续、也在离岸交易时段受益于美元走弱。

但 1 月下旬以来升值的进一步加速,已出现了一定 「羊群效应」 与 「恐慌式防守」 的迹象。除了关税调降的利好外,1 月下旬以来人民币汇率升值的进一步加速整体是发生在美元反弹的背景下的:1 月 27 日以来,美元升值 1.9%,而人民币兑美元仍走强 1.5%。分时段拆解来看,这一期间人民币汇率 1.3% 的涨幅发生在在岸交易时段,说明在岸力量或是相对主导。从高频数据来看:1) 美元兑人民币的询价成交量维持在相对高位,说明 「结汇潮」 在季节性消退后或仍延续;2)「结汇潮」 中掉期点差 2 反而回落,或因远期结汇率进一步抬升、而这反映了企业 「单边共识」 正在逐步强化 3。

2 理论上,出口商加速结汇应当带来实际掉期点与理论掉期点差值的走高,因为当出口商大量结汇时,银行手里会多出大量美元头寸。为了对冲风险,银行需要在掉期市场进行操作:卖出即期美元 (Spot),买入远期美元 (Forward)(即 Sell/Buy Swap)。银行大量 「买入远期美元」 的行为,会将掉期点 (Swap Points) 推高 (或者让原本深贴水的掉期点变浅)。

但近期,在结汇潮中掉期点差反而走低,这可能是因为远期结汇的加速。当企业大量签订远期结汇合同 (卖出远期美元) 时,银行作为对手方被迫买入远期美元;为了平盘规避外汇敞口风险,银行必须在掉期市场上进行 「Buy/Sell」 的对冲操作。

3 如果只是即期结汇,可能只是存量 「待结汇」 资金的撬动;而远期结汇率的走高,或说明企业对远期人民币持续升值的预期正逐步形成,出于对持续升值的担忧而采取远期结汇的方式进行 「防守」。

(二) 央行 「出手」 会扭转趋势吗?历史回溯来看,会熨平节奏、但难改变趋势

2026 年 2 月 27 日,央行宣布将远期售汇业务的外汇风险准备金率从 20% 下调至 0%,这一工具旨在提振企业远期购汇需求、以缓解汇率单边过快升值。从机制上来讲,外汇风险准备金率下调有两方面意义:1) 第一,信号作用,通过释放较强的政策信号,以防范汇率超调的风险;2) 第二,供需调节,通过下调风险准备金率降低银行的资金占用成本→引导银行下调给企业的购汇报价 4→刺激企业增加远期购汇,缓解人民币过快升值的趋势。从 2017 年 9 月、2020 年 10 月的两次下调来看,供需调节的效果更多是驱动远期购汇回升的节奏延续,实际带动的购汇规模相对有限。

4 央行通过调整远期售汇风险准备金率来干预银行成本,旨在利用 「成本转嫁」 机制提振企业远期购汇需求并缓解汇率单边过快升值:风险准备金率降至零,本质上剔除了对银行开展此类业务的 「隐含利息」,按一年期美元贷款利率 4.0% 测算,理论上如果银行 100% 让利,企业购汇的综合成本将下降约 0.8%。但该操作的有效性受限于银行让利意愿、企业购汇行为的实际变化,后者受到汇率预期等影响,直接效果或非立竿见影。

此次操作是央行在汇率过快升值背景下逆周期调节的延续,后续跨境融资宏观审慎调节参数和外汇存款准备金率等工具也有启用的可能。自 2025 年 11 月 27 日以来,央行逆周期因子转正,即已在释放抑制人民币过快升值的信号;截至 2 月 27 日,逆周期因子的使用幅度已达 793pips、为历史最高。2 月 27 日的外汇风险准备金率调降,正是这一逆周期调节操作的延续。回溯历史,如果人民币汇率延续升值,跨境融资宏观审慎调节参数下调、外汇存款准备金率上调这类工具也有启用可能;历史上,前者有过在 2021 年 1 月 7 日的调降,后者也在 2021 年 5 月和 12 月有过两次调升。

但综合来看,央行针对外汇市场的调节工具更多起到 「调节奏」 的作用,对整体趋势的影响相对有限。以央行两次下调外汇风险准备金率为例,2017 年 9 月 8 日下调后,人民币汇率在 15 个交易日内快速调整 3.2%,随后再度由 6.67 升值至 6.29,但升值节奏由工具使用前的年化 11.2% 降至工具使用后的 4.3%;2020 年 10 月 9 日也与之类似,人民币在 3 个交易日快速调整 0.4%,随后再度由 6.74 升至 6.47,工具使用同样更多起到放缓升值节奏的作用,对趋势的影响相对有限。

(三) 后续汇率的可能演绎?短期或现阶段性调整,中长期或延续稳步升值态势

短期来看,央行的 「熨平」 操作或带来阶段性的调整,金融市场也已现一定 「分歧」。1) 历史回溯来看,在 2017 年 9 月和 2020 年 10 月央行下调外汇风险准备金后,人民币汇率分别调整 3.2%、0.4%,持续 15 个、3 个交易日;后续或有外汇存款准备金上调、跨境宏观审慎参数下调等更多工具出台。2) 现货市场结汇热潮仍在,但期权市场已现一定 「松动」。一方面,3 个月平价期权隐含波动率自 1 月以来小幅上行,或预示部分市场参与者的预期已现分化;另一方面,25delta 风险逆转因子自 1 月以来持续上行、并再度转正,也说明已有部分资金通过期权防御人民币转弱风险。

中期而言,汇率走势或仍由市场力量主导;2020 年至 2021 年升值周期的后半程演绎或可参照。2015 年 「811」 汇改以来,人民币历史上曾有过 9 次典型的升值阶段,其中 6 次由美元贬值主导、2 次发生在 2018-2019 年贸易摩擦边际缓和的背景下。与本轮较为类似的是 2021 年 7 月至 2022 年 2 月的升值:1) 微观驱动上,均由前期出口累积的 「结汇堰塞湖」 倾泻主导;2) 市场表现上,均展现出较强内生动能,对美元指数呈现一定程度的脱敏;3) 政策调节上,均引发了央行的逆周期干预。彼时,在结汇潮与外资流入的支撑下,人民币的升值态势直至美联储开启加息才告一段落。

与 2021 年相比,本轮 「待结汇」 规模更大、基本面环境更健康,或意味着中长期视角的升值仍有一定延续性。1) 资金面视角,2023-2025 年积累的 「待结汇」 规模约 4091 亿美元,高于 2020-2021 年积累的 2293 亿美元。2) 基本面视角,2021 年我国处于经济周期顶点,外贸繁荣之下,地产下行隐忧与内需疲软初现;而本轮中地产对经济拖累正边际递减、内需也在复苏通道。3) 美元视角,彼时升值在美联储加息开启后结束,本轮距离美联储政策大幅收紧仍有距离。后续可能出现的美元反弹、贸易摩擦升温 5 等或影响人民币升值节奏,但未必会扭转中长期汇率稳步升值的节奏。

57 月可能会出现关税空窗期,不排除美国届时或调整对华存量 301 关税。7 月 24 日,122 关税将到期,恰逢中期选举冲刺阶段。延长 122 关税需参议院 60 票通过,难度较大,特朗普或需切换至 232、301 关税。届时,对其他经济体的 301 调查或未落地,为弥补关税收入缺口,存在特朗普调整对华存量 301 关税税率的风险。

通过研究,本文发现:

1、2026 年开年以来,人民币延续走强,1 月下旬以来更是一度出现了加速迹象;2 月以来,人民币兑美元的年化涨幅加速至 24.6%,历史上都较为罕见。本轮升值前期是季节性结汇与美元走弱共振的结果,但 1 月下旬以来的进一步加速,已现 「恐慌式结汇」 迹象。

2、2 月 27 日,央行宣布将外汇风险准备金率从 20% 下调至 0%,旨在提振企业远期购汇需求、以缓解汇率单边过快升值。但历史回溯来看,央行的调节工具更多起到 「调节奏」 作用,对趋势的影响或相对有限。后续如人民币延续升值,后续外汇存款准备金率和跨境融资宏观审慎参数等也有启用可能。

3、短期来看,央行 「熨平」 操作或带来汇率阶段性的调整,金融市场也已现一定 「分歧」。1) 在 2017 年 9 月和 2020 年 10 月央行下调外汇风险准备金后,人民币汇率分别调整 3.2%、0.4%,持续 15 个、3 个交易日。2) 期权市场已现一定 「松动」。25delta 期权风险逆转因子自 1 月以来持续上行、并再度转正,说明已有部分资金通过期权工具来防御人民币转弱的风险。

4、中期而言,汇率走势仍由市场力量主导,升值或有一定延续性。2015 年 「811」 汇改以来的 9 次汇率升值,与本轮较为类似的是 2021 年下半年;与之相比,本轮 「待结汇」 规模更大、基本面环境更健康,或意味着升值仍有一定延续性。后续可能出现的美元反弹、贸易摩擦升温等或影响人民币升值节奏,但未必会扭转中长期汇率稳步升值的节奏。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球 「去通胀」 进程和 「软着陆」 预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转 「鹰」。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

(文章来源:申万宏源)

(原标题:热点思考 | 人民币升值,「休止」 还是 「变奏」?(申万宏观赵伟团队))

(责任编辑:18)

【文章来源:天天财富】

摘要

2026 年 1 月下旬以来,人民币升值明显加速;为抑制人民币过快升值,2 月 27 日央行宣布下调外汇风险准备金率。本轮升值与过往的异同、央行工具会否扭转趋势?本文分析,供参考。

一、热点思考:人民币升值,「休止」 还是 「变奏」?

(一) 为何近期人民币加速升值?持续升值下,结汇的 「羊群效应」 或开始出现

2026 年开年以来,人民币延续走强,1 月下旬以来更是一度出现了加速迹象。截至 2026 年 2 月 27 日,离岸人民币一度升破 6.83 关口、直逼 6.80。纵观整轮升值周期来看,2025 年 5 月至 11 月的升值是相对稳定的,人民币兑美元的年化涨幅约 2.7%。但 12 月以来,这一升值速度明显加速,2 月以来,人民币兑美元的年化涨幅加速至 24.6%,历史上都较为罕见。

本轮升值前期是季节性结汇与美元走弱共振的结果,但 1 月下旬以来的进一步加速,已现 「恐慌式结汇」 迹象。1 月 27 日以来,美元升值 1.9%,而人民币兑美元仍走强 1.5%。从高频数据来看:1) 人民币询价成交量维持在高位,说明 「结汇潮」 在季节性退坡后或仍延续;2)「结汇潮」 中掉期点差不升反落,或因远期结汇率走高、而这反映了企业 「升值共识」 在进一步强化。

(二) 央行 「出手」 会扭转趋势吗?历史回溯来看,会熨平节奏、但难改变趋势

2 月 27 日,央行宣布将外汇风险准备金率从 20% 下调至 0%,旨在提振企业远期购汇需求、以缓解汇率单边过快升值。这一工具既能释放政策信号,也有望通过刺激企业增加远期购汇,缓解人民币过快升值。但从 2017 年 9 月、2020 年 10 月的两次使用来看,实际带动的购汇规模相对有限。如人民币延续升值,后续外汇存款准备金率和跨境融资宏观审慎参数等也有启用可能。

但回溯来看,央行的调节工具更多起到 「调节奏」 作用,对趋势的影响或相对有限。以央行下调外汇风险准备金率为例,2017 年 9 月下调后,人民币汇率在短期调整后,再度由 6.67 升至 6.29,但升值节奏由下调前的年化 11.2% 降至下调后的 4.3%;2020 年 10 月的下调中,人民币在 3 个交易日后重振旗鼓、由 6.74 再度升至 6.47。其他外汇调节工具的影响也与之相仿。

(三) 后续汇率的可能演绎?短期或现阶段性调整,中长期或延续稳步升值态势

短期来看,央行的 「熨平」 操作或缓和 「恐慌式结汇」,金融市场也已现 「调整」 担忧。1) 在 2017 年 9 月和 2020 年 10 月央行下调风险准备金率后,结汇均阶段性放缓,人民币分别调整 3.2%、0.4%,持续 15 个、3 个交易日。2) 期权市场已现一定 「松动」。25delta 风险逆转因子自 1 月以来持续上行、并再度转正,说明已有部分资金通过期权工具来防御人民币转弱风险。

中期而言,汇率走势仍由市场力量主导,升值或有一定延续性。2015 年 「811」 汇改以来的 9 次汇率升值,与本轮较为类似的是 2021 年下半年;与之相比,本轮 「待结汇」 规模更大、基本面环境更健康,或意味着升值仍有一定延续性。后续可能出现的美元反弹、贸易摩擦升温等或影响人民币升值节奏,但未必会扭转中长期汇率稳步升值的节奏。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转 「鹰」

报告正文

2026 年 1 月下旬以来,人民币升值明显加速;为抑制人民币过快升值,2 月 27 日央行宣布下调外汇风险准备金率。本轮升值与过往的异同、央行工具会否扭转趋势?

一、热点思考:人民币升值,「休止」 还是 「变奏」?

(一) 为何近期人民币加速升值?持续升值下,结汇的 「羊群效应」 或开始出现

2026 年开年以来,人民币延续走强,1 月下旬以来更是一度出现了加速迹象。截至 2026 年 2 月 27 日,离岸人民币一度升破 6.83 关口、直逼 6.80。放到整轮升值周期来看,近期的升值加速特征也较为显著:2025 年 4 月以来的升值周期可以分为 6 个阶段 1,除第一阶段在贸易战缓和的预期中、人民币超调修复较快外,2025 年 5 月至 11 月的升值都是相对稳定的,人民币兑美元的年化涨幅约 2.7%。但 12 月以来,这一升值速度明显加速,12 月至 1 月,人民币兑美元的年化涨幅升至 11.5%;2 月以来,这一升值节奏更是加速至 24.6%。

1 第一阶段,4 月下旬至 「日内瓦协议」 期间,人民币升值是在贸易战预期缓和背景下的修复;2) 第二阶段,5 月中旬至 8 月下旬,人民币跟随美元汇率震荡;3) 第三阶段,9 月的汇率升值,主因结汇加速与美元走弱;4) 第四阶段,10 月中旬至 11 月下旬,在 9 月底一度实现 「三价合一」 的背景下,央行或重启逆周期因子、不断调升的中间价对升值有一定引导;5) 第五阶段,12 月至 1 月下旬,美元走弱与 「结汇潮」 共振;6) 第六阶段,2 月以来,美元反弹,但人民币升值进一步加速

1 月份人民币汇率升值更多是 「年终结汇潮」 与美元走弱共振的结果。一方面,「迟到」 的 2 月春节使得结汇率的改善在 1 月仍有一定延续性,2025 年 12 月、1 月的结汇率分别为 61%、59%,均为 2017 年以来的相同月份最高值;银行代客结售汇顺差分别为 999 亿美元、888 亿美元,录得 「811」 汇改以来的新高与次高。另一方面,美元的走弱也有一定助力,其背后的主要推手既有对日元汇率持续疲软下日本财政部干预的担忧,也有特朗普挑起的 「格陵兰岛」 等问题的冲击。分时段拆解来看,人民币汇率既在在岸交易时段受益结汇逻辑延续、也在离岸交易时段受益于美元走弱。

但 1 月下旬以来升值的进一步加速,已出现了一定 「羊群效应」 与 「恐慌式防守」 的迹象。除了关税调降的利好外,1 月下旬以来人民币汇率升值的进一步加速整体是发生在美元反弹的背景下的:1 月 27 日以来,美元升值 1.9%,而人民币兑美元仍走强 1.5%。分时段拆解来看,这一期间人民币汇率 1.3% 的涨幅发生在在岸交易时段,说明在岸力量或是相对主导。从高频数据来看:1) 美元兑人民币的询价成交量维持在相对高位,说明 「结汇潮」 在季节性消退后或仍延续;2)「结汇潮」 中掉期点差 2 反而回落,或因远期结汇率进一步抬升、而这反映了企业 「单边共识」 正在逐步强化 3。

2 理论上,出口商加速结汇应当带来实际掉期点与理论掉期点差值的走高,因为当出口商大量结汇时,银行手里会多出大量美元头寸。为了对冲风险,银行需要在掉期市场进行操作:卖出即期美元 (Spot),买入远期美元 (Forward)(即 Sell/Buy Swap)。银行大量 「买入远期美元」 的行为,会将掉期点 (Swap Points) 推高 (或者让原本深贴水的掉期点变浅)。

但近期,在结汇潮中掉期点差反而走低,这可能是因为远期结汇的加速。当企业大量签订远期结汇合同 (卖出远期美元) 时,银行作为对手方被迫买入远期美元;为了平盘规避外汇敞口风险,银行必须在掉期市场上进行 「Buy/Sell」 的对冲操作。

3 如果只是即期结汇,可能只是存量 「待结汇」 资金的撬动;而远期结汇率的走高,或说明企业对远期人民币持续升值的预期正逐步形成,出于对持续升值的担忧而采取远期结汇的方式进行 「防守」。

(二) 央行 「出手」 会扭转趋势吗?历史回溯来看,会熨平节奏、但难改变趋势

2026 年 2 月 27 日,央行宣布将远期售汇业务的外汇风险准备金率从 20% 下调至 0%,这一工具旨在提振企业远期购汇需求、以缓解汇率单边过快升值。从机制上来讲,外汇风险准备金率下调有两方面意义:1) 第一,信号作用,通过释放较强的政策信号,以防范汇率超调的风险;2) 第二,供需调节,通过下调风险准备金率降低银行的资金占用成本→引导银行下调给企业的购汇报价 4→刺激企业增加远期购汇,缓解人民币过快升值的趋势。从 2017 年 9 月、2020 年 10 月的两次下调来看,供需调节的效果更多是驱动远期购汇回升的节奏延续,实际带动的购汇规模相对有限。

4 央行通过调整远期售汇风险准备金率来干预银行成本,旨在利用 「成本转嫁」 机制提振企业远期购汇需求并缓解汇率单边过快升值:风险准备金率降至零,本质上剔除了对银行开展此类业务的 「隐含利息」,按一年期美元贷款利率 4.0% 测算,理论上如果银行 100% 让利,企业购汇的综合成本将下降约 0.8%。但该操作的有效性受限于银行让利意愿、企业购汇行为的实际变化,后者受到汇率预期等影响,直接效果或非立竿见影。

此次操作是央行在汇率过快升值背景下逆周期调节的延续,后续跨境融资宏观审慎调节参数和外汇存款准备金率等工具也有启用的可能。自 2025 年 11 月 27 日以来,央行逆周期因子转正,即已在释放抑制人民币过快升值的信号;截至 2 月 27 日,逆周期因子的使用幅度已达 793pips、为历史最高。2 月 27 日的外汇风险准备金率调降,正是这一逆周期调节操作的延续。回溯历史,如果人民币汇率延续升值,跨境融资宏观审慎调节参数下调、外汇存款准备金率上调这类工具也有启用可能;历史上,前者有过在 2021 年 1 月 7 日的调降,后者也在 2021 年 5 月和 12 月有过两次调升。

但综合来看,央行针对外汇市场的调节工具更多起到 「调节奏」 的作用,对整体趋势的影响相对有限。以央行两次下调外汇风险准备金率为例,2017 年 9 月 8 日下调后,人民币汇率在 15 个交易日内快速调整 3.2%,随后再度由 6.67 升值至 6.29,但升值节奏由工具使用前的年化 11.2% 降至工具使用后的 4.3%;2020 年 10 月 9 日也与之类似,人民币在 3 个交易日快速调整 0.4%,随后再度由 6.74 升至 6.47,工具使用同样更多起到放缓升值节奏的作用,对趋势的影响相对有限。

(三) 后续汇率的可能演绎?短期或现阶段性调整,中长期或延续稳步升值态势

短期来看,央行的 「熨平」 操作或带来阶段性的调整,金融市场也已现一定 「分歧」。1) 历史回溯来看,在 2017 年 9 月和 2020 年 10 月央行下调外汇风险准备金后,人民币汇率分别调整 3.2%、0.4%,持续 15 个、3 个交易日;后续或有外汇存款准备金上调、跨境宏观审慎参数下调等更多工具出台。2) 现货市场结汇热潮仍在,但期权市场已现一定 「松动」。一方面,3 个月平价期权隐含波动率自 1 月以来小幅上行,或预示部分市场参与者的预期已现分化;另一方面,25delta 风险逆转因子自 1 月以来持续上行、并再度转正,也说明已有部分资金通过期权防御人民币转弱风险。

中期而言,汇率走势或仍由市场力量主导;2020 年至 2021 年升值周期的后半程演绎或可参照。2015 年 「811」 汇改以来,人民币历史上曾有过 9 次典型的升值阶段,其中 6 次由美元贬值主导、2 次发生在 2018-2019 年贸易摩擦边际缓和的背景下。与本轮较为类似的是 2021 年 7 月至 2022 年 2 月的升值:1) 微观驱动上,均由前期出口累积的 「结汇堰塞湖」 倾泻主导;2) 市场表现上,均展现出较强内生动能,对美元指数呈现一定程度的脱敏;3) 政策调节上,均引发了央行的逆周期干预。彼时,在结汇潮与外资流入的支撑下,人民币的升值态势直至美联储开启加息才告一段落。

与 2021 年相比,本轮 「待结汇」 规模更大、基本面环境更健康,或意味着中长期视角的升值仍有一定延续性。1) 资金面视角,2023-2025 年积累的 「待结汇」 规模约 4091 亿美元,高于 2020-2021 年积累的 2293 亿美元。2) 基本面视角,2021 年我国处于经济周期顶点,外贸繁荣之下,地产下行隐忧与内需疲软初现;而本轮中地产对经济拖累正边际递减、内需也在复苏通道。3) 美元视角,彼时升值在美联储加息开启后结束,本轮距离美联储政策大幅收紧仍有距离。后续可能出现的美元反弹、贸易摩擦升温 5 等或影响人民币升值节奏,但未必会扭转中长期汇率稳步升值的节奏。

57 月可能会出现关税空窗期,不排除美国届时或调整对华存量 301 关税。7 月 24 日,122 关税将到期,恰逢中期选举冲刺阶段。延长 122 关税需参议院 60 票通过,难度较大,特朗普或需切换至 232、301 关税。届时,对其他经济体的 301 调查或未落地,为弥补关税收入缺口,存在特朗普调整对华存量 301 关税税率的风险。

通过研究,本文发现:

1、2026 年开年以来,人民币延续走强,1 月下旬以来更是一度出现了加速迹象;2 月以来,人民币兑美元的年化涨幅加速至 24.6%,历史上都较为罕见。本轮升值前期是季节性结汇与美元走弱共振的结果,但 1 月下旬以来的进一步加速,已现 「恐慌式结汇」 迹象。

2、2 月 27 日,央行宣布将外汇风险准备金率从 20% 下调至 0%,旨在提振企业远期购汇需求、以缓解汇率单边过快升值。但历史回溯来看,央行的调节工具更多起到 「调节奏」 作用,对趋势的影响或相对有限。后续如人民币延续升值,后续外汇存款准备金率和跨境融资宏观审慎参数等也有启用可能。

3、短期来看,央行 「熨平」 操作或带来汇率阶段性的调整,金融市场也已现一定 「分歧」。1) 在 2017 年 9 月和 2020 年 10 月央行下调外汇风险准备金后,人民币汇率分别调整 3.2%、0.4%,持续 15 个、3 个交易日。2) 期权市场已现一定 「松动」。25delta 期权风险逆转因子自 1 月以来持续上行、并再度转正,说明已有部分资金通过期权工具来防御人民币转弱的风险。

4、中期而言,汇率走势仍由市场力量主导,升值或有一定延续性。2015 年 「811」 汇改以来的 9 次汇率升值,与本轮较为类似的是 2021 年下半年;与之相比,本轮 「待结汇」 规模更大、基本面环境更健康,或意味着升值仍有一定延续性。后续可能出现的美元反弹、贸易摩擦升温等或影响人民币升值节奏,但未必会扭转中长期汇率稳步升值的节奏。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球 「去通胀」 进程和 「软着陆」 预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转 「鹰」。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

(文章来源:申万宏源)

(原标题:热点思考 | 人民币升值,「休止」 还是 「变奏」?(申万宏观赵伟团队))

(责任编辑:18)

【文章来源:天天财富】

摘要

2026 年 1 月下旬以来,人民币升值明显加速;为抑制人民币过快升值,2 月 27 日央行宣布下调外汇风险准备金率。本轮升值与过往的异同、央行工具会否扭转趋势?本文分析,供参考。

一、热点思考:人民币升值,「休止」 还是 「变奏」?

(一) 为何近期人民币加速升值?持续升值下,结汇的 「羊群效应」 或开始出现

2026 年开年以来,人民币延续走强,1 月下旬以来更是一度出现了加速迹象。截至 2026 年 2 月 27 日,离岸人民币一度升破 6.83 关口、直逼 6.80。纵观整轮升值周期来看,2025 年 5 月至 11 月的升值是相对稳定的,人民币兑美元的年化涨幅约 2.7%。但 12 月以来,这一升值速度明显加速,2 月以来,人民币兑美元的年化涨幅加速至 24.6%,历史上都较为罕见。

本轮升值前期是季节性结汇与美元走弱共振的结果,但 1 月下旬以来的进一步加速,已现 「恐慌式结汇」 迹象。1 月 27 日以来,美元升值 1.9%,而人民币兑美元仍走强 1.5%。从高频数据来看:1) 人民币询价成交量维持在高位,说明 「结汇潮」 在季节性退坡后或仍延续;2)「结汇潮」 中掉期点差不升反落,或因远期结汇率走高、而这反映了企业 「升值共识」 在进一步强化。

(二) 央行 「出手」 会扭转趋势吗?历史回溯来看,会熨平节奏、但难改变趋势

2 月 27 日,央行宣布将外汇风险准备金率从 20% 下调至 0%,旨在提振企业远期购汇需求、以缓解汇率单边过快升值。这一工具既能释放政策信号,也有望通过刺激企业增加远期购汇,缓解人民币过快升值。但从 2017 年 9 月、2020 年 10 月的两次使用来看,实际带动的购汇规模相对有限。如人民币延续升值,后续外汇存款准备金率和跨境融资宏观审慎参数等也有启用可能。

但回溯来看,央行的调节工具更多起到 「调节奏」 作用,对趋势的影响或相对有限。以央行下调外汇风险准备金率为例,2017 年 9 月下调后,人民币汇率在短期调整后,再度由 6.67 升至 6.29,但升值节奏由下调前的年化 11.2% 降至下调后的 4.3%;2020 年 10 月的下调中,人民币在 3 个交易日后重振旗鼓、由 6.74 再度升至 6.47。其他外汇调节工具的影响也与之相仿。

(三) 后续汇率的可能演绎?短期或现阶段性调整,中长期或延续稳步升值态势

短期来看,央行的 「熨平」 操作或缓和 「恐慌式结汇」,金融市场也已现 「调整」 担忧。1) 在 2017 年 9 月和 2020 年 10 月央行下调风险准备金率后,结汇均阶段性放缓,人民币分别调整 3.2%、0.4%,持续 15 个、3 个交易日。2) 期权市场已现一定 「松动」。25delta 风险逆转因子自 1 月以来持续上行、并再度转正,说明已有部分资金通过期权工具来防御人民币转弱风险。

中期而言,汇率走势仍由市场力量主导,升值或有一定延续性。2015 年 「811」 汇改以来的 9 次汇率升值,与本轮较为类似的是 2021 年下半年;与之相比,本轮 「待结汇」 规模更大、基本面环境更健康,或意味着升值仍有一定延续性。后续可能出现的美元反弹、贸易摩擦升温等或影响人民币升值节奏,但未必会扭转中长期汇率稳步升值的节奏。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转 「鹰」

报告正文

2026 年 1 月下旬以来,人民币升值明显加速;为抑制人民币过快升值,2 月 27 日央行宣布下调外汇风险准备金率。本轮升值与过往的异同、央行工具会否扭转趋势?

一、热点思考:人民币升值,「休止」 还是 「变奏」?

(一) 为何近期人民币加速升值?持续升值下,结汇的 「羊群效应」 或开始出现

2026 年开年以来,人民币延续走强,1 月下旬以来更是一度出现了加速迹象。截至 2026 年 2 月 27 日,离岸人民币一度升破 6.83 关口、直逼 6.80。放到整轮升值周期来看,近期的升值加速特征也较为显著:2025 年 4 月以来的升值周期可以分为 6 个阶段 1,除第一阶段在贸易战缓和的预期中、人民币超调修复较快外,2025 年 5 月至 11 月的升值都是相对稳定的,人民币兑美元的年化涨幅约 2.7%。但 12 月以来,这一升值速度明显加速,12 月至 1 月,人民币兑美元的年化涨幅升至 11.5%;2 月以来,这一升值节奏更是加速至 24.6%。

1 第一阶段,4 月下旬至 「日内瓦协议」 期间,人民币升值是在贸易战预期缓和背景下的修复;2) 第二阶段,5 月中旬至 8 月下旬,人民币跟随美元汇率震荡;3) 第三阶段,9 月的汇率升值,主因结汇加速与美元走弱;4) 第四阶段,10 月中旬至 11 月下旬,在 9 月底一度实现 「三价合一」 的背景下,央行或重启逆周期因子、不断调升的中间价对升值有一定引导;5) 第五阶段,12 月至 1 月下旬,美元走弱与 「结汇潮」 共振;6) 第六阶段,2 月以来,美元反弹,但人民币升值进一步加速

1 月份人民币汇率升值更多是 「年终结汇潮」 与美元走弱共振的结果。一方面,「迟到」 的 2 月春节使得结汇率的改善在 1 月仍有一定延续性,2025 年 12 月、1 月的结汇率分别为 61%、59%,均为 2017 年以来的相同月份最高值;银行代客结售汇顺差分别为 999 亿美元、888 亿美元,录得 「811」 汇改以来的新高与次高。另一方面,美元的走弱也有一定助力,其背后的主要推手既有对日元汇率持续疲软下日本财政部干预的担忧,也有特朗普挑起的 「格陵兰岛」 等问题的冲击。分时段拆解来看,人民币汇率既在在岸交易时段受益结汇逻辑延续、也在离岸交易时段受益于美元走弱。

但 1 月下旬以来升值的进一步加速,已出现了一定 「羊群效应」 与 「恐慌式防守」 的迹象。除了关税调降的利好外,1 月下旬以来人民币汇率升值的进一步加速整体是发生在美元反弹的背景下的:1 月 27 日以来,美元升值 1.9%,而人民币兑美元仍走强 1.5%。分时段拆解来看,这一期间人民币汇率 1.3% 的涨幅发生在在岸交易时段,说明在岸力量或是相对主导。从高频数据来看:1) 美元兑人民币的询价成交量维持在相对高位,说明 「结汇潮」 在季节性消退后或仍延续;2)「结汇潮」 中掉期点差 2 反而回落,或因远期结汇率进一步抬升、而这反映了企业 「单边共识」 正在逐步强化 3。

2 理论上,出口商加速结汇应当带来实际掉期点与理论掉期点差值的走高,因为当出口商大量结汇时,银行手里会多出大量美元头寸。为了对冲风险,银行需要在掉期市场进行操作:卖出即期美元 (Spot),买入远期美元 (Forward)(即 Sell/Buy Swap)。银行大量 「买入远期美元」 的行为,会将掉期点 (Swap Points) 推高 (或者让原本深贴水的掉期点变浅)。

但近期,在结汇潮中掉期点差反而走低,这可能是因为远期结汇的加速。当企业大量签订远期结汇合同 (卖出远期美元) 时,银行作为对手方被迫买入远期美元;为了平盘规避外汇敞口风险,银行必须在掉期市场上进行 「Buy/Sell」 的对冲操作。

3 如果只是即期结汇,可能只是存量 「待结汇」 资金的撬动;而远期结汇率的走高,或说明企业对远期人民币持续升值的预期正逐步形成,出于对持续升值的担忧而采取远期结汇的方式进行 「防守」。

(二) 央行 「出手」 会扭转趋势吗?历史回溯来看,会熨平节奏、但难改变趋势

2026 年 2 月 27 日,央行宣布将远期售汇业务的外汇风险准备金率从 20% 下调至 0%,这一工具旨在提振企业远期购汇需求、以缓解汇率单边过快升值。从机制上来讲,外汇风险准备金率下调有两方面意义:1) 第一,信号作用,通过释放较强的政策信号,以防范汇率超调的风险;2) 第二,供需调节,通过下调风险准备金率降低银行的资金占用成本→引导银行下调给企业的购汇报价 4→刺激企业增加远期购汇,缓解人民币过快升值的趋势。从 2017 年 9 月、2020 年 10 月的两次下调来看,供需调节的效果更多是驱动远期购汇回升的节奏延续,实际带动的购汇规模相对有限。

4 央行通过调整远期售汇风险准备金率来干预银行成本,旨在利用 「成本转嫁」 机制提振企业远期购汇需求并缓解汇率单边过快升值:风险准备金率降至零,本质上剔除了对银行开展此类业务的 「隐含利息」,按一年期美元贷款利率 4.0% 测算,理论上如果银行 100% 让利,企业购汇的综合成本将下降约 0.8%。但该操作的有效性受限于银行让利意愿、企业购汇行为的实际变化,后者受到汇率预期等影响,直接效果或非立竿见影。

此次操作是央行在汇率过快升值背景下逆周期调节的延续,后续跨境融资宏观审慎调节参数和外汇存款准备金率等工具也有启用的可能。自 2025 年 11 月 27 日以来,央行逆周期因子转正,即已在释放抑制人民币过快升值的信号;截至 2 月 27 日,逆周期因子的使用幅度已达 793pips、为历史最高。2 月 27 日的外汇风险准备金率调降,正是这一逆周期调节操作的延续。回溯历史,如果人民币汇率延续升值,跨境融资宏观审慎调节参数下调、外汇存款准备金率上调这类工具也有启用可能;历史上,前者有过在 2021 年 1 月 7 日的调降,后者也在 2021 年 5 月和 12 月有过两次调升。

但综合来看,央行针对外汇市场的调节工具更多起到 「调节奏」 的作用,对整体趋势的影响相对有限。以央行两次下调外汇风险准备金率为例,2017 年 9 月 8 日下调后,人民币汇率在 15 个交易日内快速调整 3.2%,随后再度由 6.67 升值至 6.29,但升值节奏由工具使用前的年化 11.2% 降至工具使用后的 4.3%;2020 年 10 月 9 日也与之类似,人民币在 3 个交易日快速调整 0.4%,随后再度由 6.74 升至 6.47,工具使用同样更多起到放缓升值节奏的作用,对趋势的影响相对有限。

(三) 后续汇率的可能演绎?短期或现阶段性调整,中长期或延续稳步升值态势

短期来看,央行的 「熨平」 操作或带来阶段性的调整,金融市场也已现一定 「分歧」。1) 历史回溯来看,在 2017 年 9 月和 2020 年 10 月央行下调外汇风险准备金后,人民币汇率分别调整 3.2%、0.4%,持续 15 个、3 个交易日;后续或有外汇存款准备金上调、跨境宏观审慎参数下调等更多工具出台。2) 现货市场结汇热潮仍在,但期权市场已现一定 「松动」。一方面,3 个月平价期权隐含波动率自 1 月以来小幅上行,或预示部分市场参与者的预期已现分化;另一方面,25delta 风险逆转因子自 1 月以来持续上行、并再度转正,也说明已有部分资金通过期权防御人民币转弱风险。

中期而言,汇率走势或仍由市场力量主导;2020 年至 2021 年升值周期的后半程演绎或可参照。2015 年 「811」 汇改以来,人民币历史上曾有过 9 次典型的升值阶段,其中 6 次由美元贬值主导、2 次发生在 2018-2019 年贸易摩擦边际缓和的背景下。与本轮较为类似的是 2021 年 7 月至 2022 年 2 月的升值:1) 微观驱动上,均由前期出口累积的 「结汇堰塞湖」 倾泻主导;2) 市场表现上,均展现出较强内生动能,对美元指数呈现一定程度的脱敏;3) 政策调节上,均引发了央行的逆周期干预。彼时,在结汇潮与外资流入的支撑下,人民币的升值态势直至美联储开启加息才告一段落。

与 2021 年相比,本轮 「待结汇」 规模更大、基本面环境更健康,或意味着中长期视角的升值仍有一定延续性。1) 资金面视角,2023-2025 年积累的 「待结汇」 规模约 4091 亿美元,高于 2020-2021 年积累的 2293 亿美元。2) 基本面视角,2021 年我国处于经济周期顶点,外贸繁荣之下,地产下行隐忧与内需疲软初现;而本轮中地产对经济拖累正边际递减、内需也在复苏通道。3) 美元视角,彼时升值在美联储加息开启后结束,本轮距离美联储政策大幅收紧仍有距离。后续可能出现的美元反弹、贸易摩擦升温 5 等或影响人民币升值节奏,但未必会扭转中长期汇率稳步升值的节奏。

57 月可能会出现关税空窗期,不排除美国届时或调整对华存量 301 关税。7 月 24 日,122 关税将到期,恰逢中期选举冲刺阶段。延长 122 关税需参议院 60 票通过,难度较大,特朗普或需切换至 232、301 关税。届时,对其他经济体的 301 调查或未落地,为弥补关税收入缺口,存在特朗普调整对华存量 301 关税税率的风险。

通过研究,本文发现:

1、2026 年开年以来,人民币延续走强,1 月下旬以来更是一度出现了加速迹象;2 月以来,人民币兑美元的年化涨幅加速至 24.6%,历史上都较为罕见。本轮升值前期是季节性结汇与美元走弱共振的结果,但 1 月下旬以来的进一步加速,已现 「恐慌式结汇」 迹象。

2、2 月 27 日,央行宣布将外汇风险准备金率从 20% 下调至 0%,旨在提振企业远期购汇需求、以缓解汇率单边过快升值。但历史回溯来看,央行的调节工具更多起到 「调节奏」 作用,对趋势的影响或相对有限。后续如人民币延续升值,后续外汇存款准备金率和跨境融资宏观审慎参数等也有启用可能。

3、短期来看,央行 「熨平」 操作或带来汇率阶段性的调整,金融市场也已现一定 「分歧」。1) 在 2017 年 9 月和 2020 年 10 月央行下调外汇风险准备金后,人民币汇率分别调整 3.2%、0.4%,持续 15 个、3 个交易日。2) 期权市场已现一定 「松动」。25delta 期权风险逆转因子自 1 月以来持续上行、并再度转正,说明已有部分资金通过期权工具来防御人民币转弱的风险。

4、中期而言,汇率走势仍由市场力量主导,升值或有一定延续性。2015 年 「811」 汇改以来的 9 次汇率升值,与本轮较为类似的是 2021 年下半年;与之相比,本轮 「待结汇」 规模更大、基本面环境更健康,或意味着升值仍有一定延续性。后续可能出现的美元反弹、贸易摩擦升温等或影响人民币升值节奏,但未必会扭转中长期汇率稳步升值的节奏。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球 「去通胀」 进程和 「软着陆」 预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转 「鹰」。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

(文章来源:申万宏源)

(原标题:热点思考 | 人民币升值,「休止」 还是 「变奏」?(申万宏观赵伟团队))

(责任编辑:18)