来源:

中国证券报

科技赛道,再获突破!

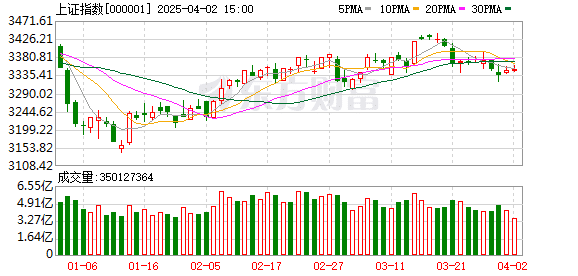

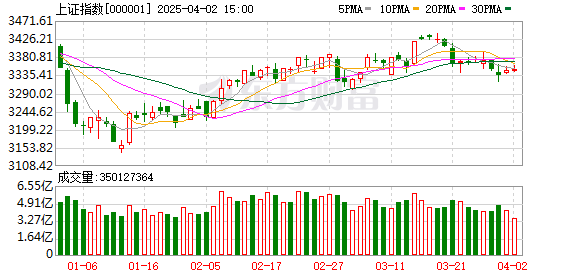

4 月第一个交易日,全市场超 3800 只个股上涨,超 60 只个股涨停。市场全天成交额 11528 亿元。板块方面,可控核聚变、创新药、中药、电力等板块涨幅居前。截至收盘,沪指涨 0.38%,深成指跌 0.01%,创业板指跌 0.09%。

兴业证券表示,进入 4 月,随着更多景气线索浮现、市场对基本面的关注度进一步提升,行情或进一步聚焦业绩改善的细分板块。在此过程中,前期涨幅落后但业绩改善预期较强的低位绩优方向,有望受益于轮动补涨,成为后续确定性较强的方向。

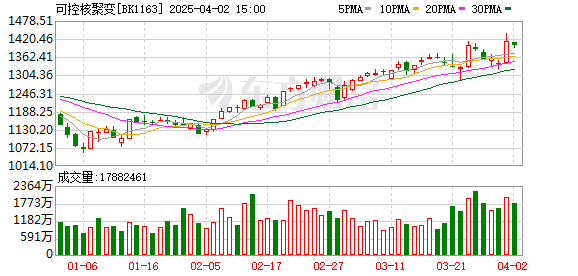

可控核聚变概念爆发

去年 11 月 21 日,可控核聚变概念股大爆发,位居当日概念板块涨幅第一。当时,由中国自主研发制造的准环对称仿星器测试平台通过实验,证实了准环向对称磁场位形这一理论的可行性和先进性,为准环对称仿星器后期高参数运行奠定基础。

今天,受利好消息影响,可控核聚变板块走势强劲,板块以 5.53% 的涨幅再次位居概念板块涨幅第一。合锻智能(603011) 今日再次涨停,收获 7 天 5 板,累计涨幅达 51.13%。

消息面上,据新华社消息,3 月 28 日,位于四川成都的新一代人造太阳 「中国环流三号」 首次实现原子核和电子温度均突破 1 亿摄氏度,综合参数大幅跃升,标志着我国可控核聚变技术取得重大进展,进入燃烧实验新阶段。

去年 10 月,国务院国资委明确将核聚变列为重点未来产业,提出 「超前布局、梯次培育」。进入 2025 年以来,可控核聚变项目招标加速,聚变新能、中国科学院等离子体所等公司密集招标,累计采购项目约 46 项。

二级市场方面,近 7 个月的时间内,可控核聚变板块有 6 个月的时间是上涨的。中信证券研报表示,基于四条逻辑,强烈推荐现阶段可控核聚变行业投资机会:

行业政策信号将不断明确,后续或有潜在的行业顶层设计或支持资金预期;

行业具备较大的认知差和预期差,市场普遍认为行业兑现较为远期,但大量订单将进入集中兑现期;

基于 AI 用电视角,核聚变为 AI 衍生概念,后续外部催化或将非常明显;

核聚变行业与三代核电及军工材料公司具备较高业务重叠,核电及军工材料行业业绩增速明确、估值合理,未来较多公司有望迎业绩和估值共振。

国金证券认为,2025 年,核聚变板块有望从 「基础实验」 到 「工程试验」,板块有望在未来几年进入商业化落地加速阶段,建议关注板块投资加速带来的供应链厂商投资机会。

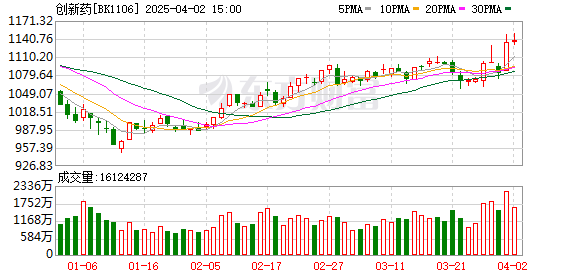

医药赛道全线大涨

今日,医药板块大涨,多只医药股冲上涨停。

机构表示,本土医药创新逐渐进入收获期,国际化进程持续加速,继续重点看好医药创新主线,同时医药板块基本面持续向上复苏,看好医药消费主线。

中银证券认为,全球医药生物投融资正在逐步回暖,中国创新药圈产业链支持政策及 「医保+商保」 多元化支付预期均有望推动医药生物投融资热度的回暖,从而带动上游医药研发的相关需求增长。CXO 行业龙头企业 2024 年四季度收入端及利润端已出现企稳回升,2024 年订单同比增长明显。此外,AI 技术的快速发展有望为 CXO 行业带来新的增长动力,帮助 CXO 公司提高效率及专业性。

(中国证券报)

文章转载自东方财富