【文章来源:天天财富】

01

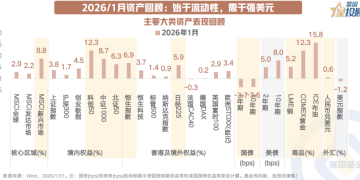

2026/1 月资产回顾:始于流动性,震于强美元

一方面,海外市场主要看点:地缘局势升温,贵金属前期交易拥挤;沃什主张的 「降息+缩表」 引发流动性预期边际收紧,市场 risk off 后全球商品市场巨震,美股下跌,美元、美国长端利率上行,风险资产走弱。

另一方面,国内市场主要看点:春躁行情有序进行,月上旬流动性呵护下股债同温;月中下旬内外降温因素齐触发,风险偏好同样受到压制。

2 月大类资产如何抢占先机?

02

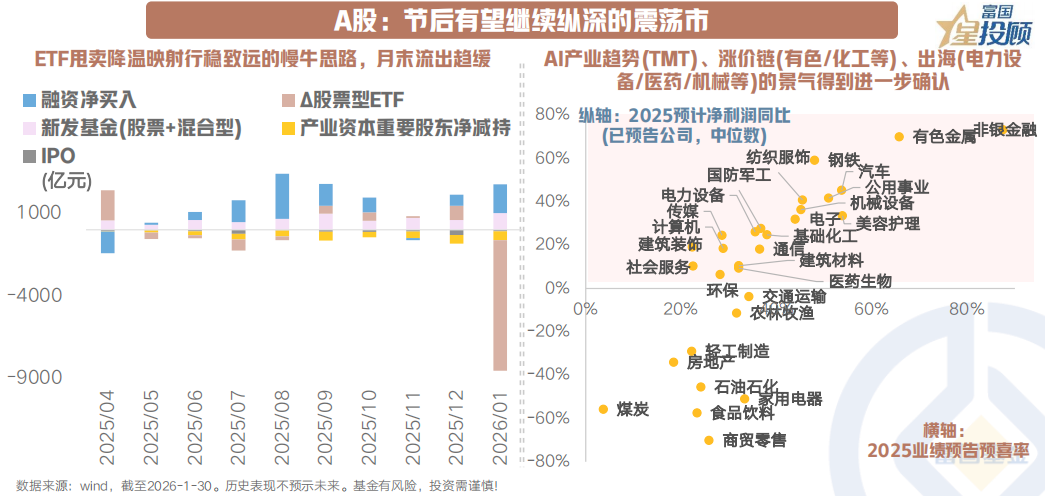

A 股:节后有望继续纵深的震荡市

1 月,「热钱」 开门红和监管防范大起大落先后上场,伴随着①极致趋同交易后波动率修复的内在要求+②核心 ETF 运筹帷幄逆周期调节平抑波动+③沃什交易引发 risk off,最终 A 股将开年首月的 「春躁」 纪录写至沪指 4100 点附近,「慢牛」 思路的决心再次强化,结构上以有色为代表的 「涨价链」 是带动 1 月 A 股走强的核心主线。

春季行情难言结束,联储换帅对于资产价格影响短期更偏情绪,指数层面下行风险或不高、节后至两会前行情或有望进一步纵深演绎。慢牛思路下极致的结构交易容易被纠偏,行稳致远的核心或是找到抛开流动性盛宴拥护的估值修复和金融属性定价后、依旧还剩下盈利成色的方向,并在不追涨+有安全边际保护的 「安全垫」 下做 「均衡」, 结构上,资金或仍依赖成长性主导的审美,尤其是量价齐增的具有盈利验证的成长题材。从截至目前披露的部分业绩预告看,核心依然围绕科技+出海两大产业基本面主线,2 月 AI 应用也将迎来密集催化。

03

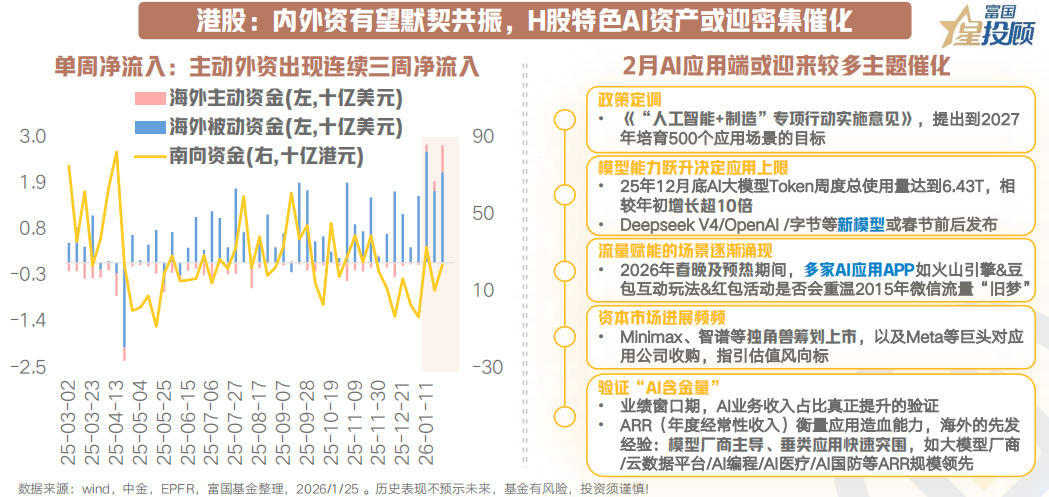

港股:内外资有望默契共振,H 股特色 AI 资产或迎密集催化

1 月港股的躁动紧随 A 后、修复成色偏向均衡:①宽基类指数例如恒生指数/港股通 50 等在月末突破 2025 年 10 月以来新高;②部分港股均衡主动权益产品净值也迎来新高修复。而偏窄的行业主题指数虽跟随回暖但或因缺少力度够强的产业催化、涨势稍有逊色;月末离岸属性更强的港股也受到了更深度的逆转美元冲击。

2 月,①一方面港股的资金面中外资和南向开始出现 「默契」 共振,背后或系人民币升值环境下开始吸引外资流入,持续性仍有待观察。②另一方面 2 月即将进入产业密集催化期,AI 应用领域今年春节更加 「热闹」 具备国内外诸多催化,例如各大科技巨头和独角兽轮番上场抢夺春节流量蛋糕、DeepSeek-V4 以及大厂旗舰大模型或在春节前后发布、宇树机器人和豆包 AI 亮相春晚等。AI 应用产业趋势兑现阶段,港股互联网可能重新成为领涨方向,港股好于 A 股的特征也可能回归。

04

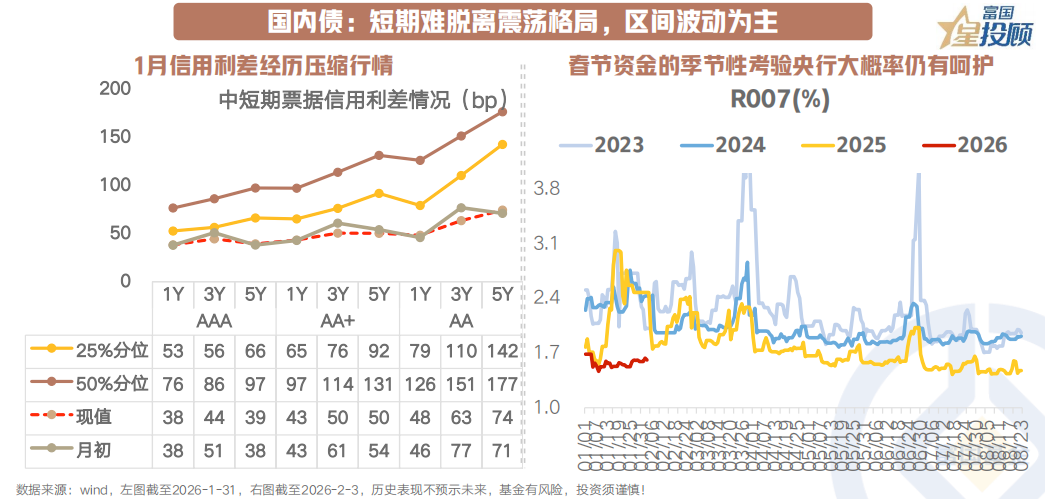

国内债:短期难脱离震荡格局,区间波动为主

2026 年开年债市出现较大幅度调整后,以大型银行和保险机构为代表的配置盘进场,分别加大对 10Y 国债和二级资本债的净买入,机构行为推动债市情绪有所修复,关于货币政策宽松预期与政府债供需预期的修正主导市场节奏。结构上票息资产更受欢迎,3-5 年的中长期信用债、二永债表现更为占优。

春节附近资金容易季节性收紧,主要系①政府债集中净缴款;②近万亿级别的季节性取现需求;③节后的税期与跨月重合,央行呵护或是大概率事件、资金面有望延续平稳宽松;2 月债市短期修复后或转为震荡为主,十年国债 1.8% 之下空间或较为有限,票息策略或继续成为相对稳妥的选择,聚焦中短久期品种或相对占优。中期角度看仍需关注政策发力、通胀修复给长端带来的压力。

05

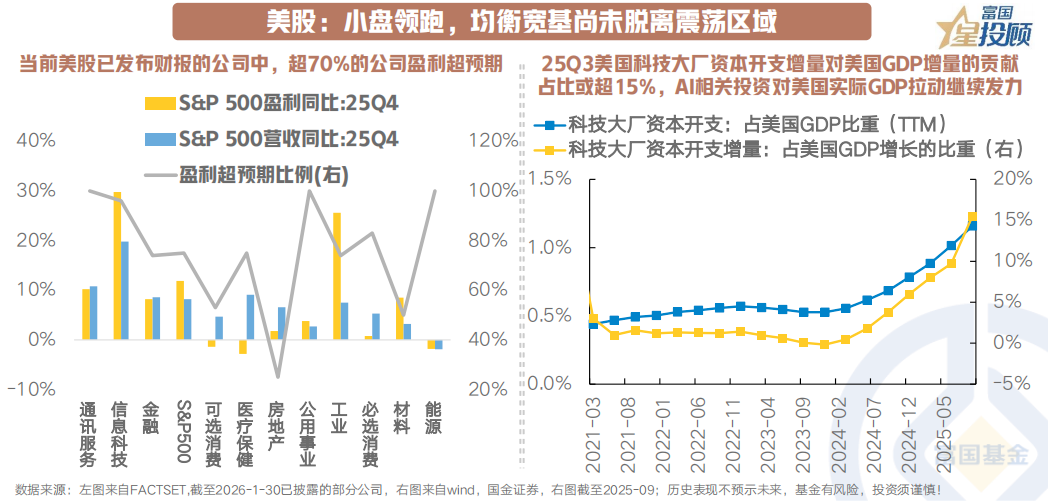

美股:小盘领跑,均衡宽基尚未脱离震荡区域

美股主要宽基指数 1 月表现相比于亚洲市场弹性稍缺,小盘风格相对占优。美股财报进入密集披露期,基本面来看,当前美股已发布财报的公司中,超 70% 的公司盈利超预期,超 50% 的公司盈利与收入双双超预期,上市公司整体基本面呈改善趋势;但纳斯达克/标普 500 指数仍未脱离震荡区域,呈现出高位滞涨的特征,或侧面反映出高估值叠加 AI 变局下,市场对于科技股盈利高度敏感且对 ROI 前景也更加苛刻。后续科技股财报仍是焦点,关注上游硬件、云厂商等前瞻指引。随着盈利修复的广度扩散,其他板块与 MAG7 的盈利增长差距或将收敛,顺周期、中小盘等或有相对表现。

06

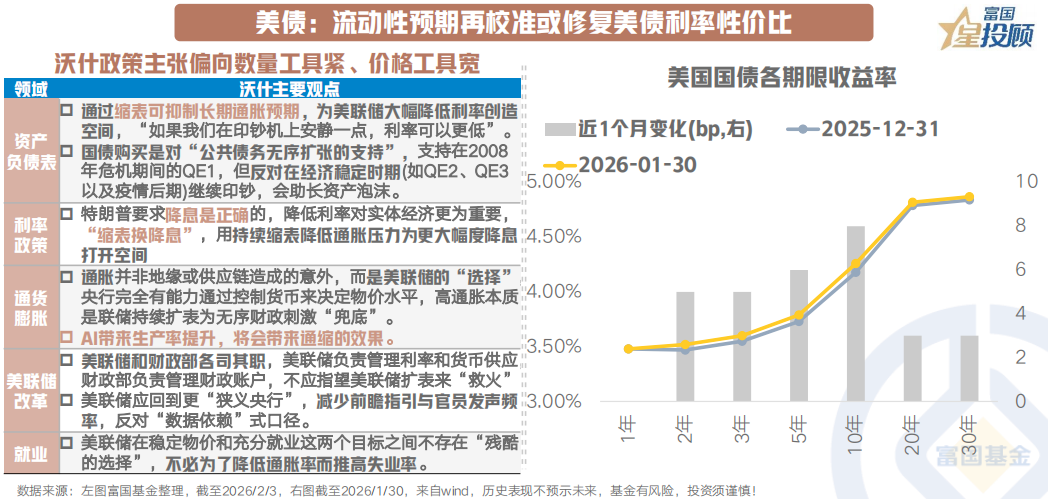

美债:流动性预期再校准或修复美债利率性价比

1 月美债市场受到了地缘政治 (欧洲抛售威胁)、日债过山车拖累、美国经济数据韧性、定价联储人选鹰派等多重冲击,多期限美债收益率月内上行。

一方面,沃什政策主张偏向数量工具紧、价格工具宽;其认为通胀并不是因为经济过热而来而是货币行为导致,缩表也能够间接给降息铺路;因而本质上其降息路径变化较少,主要变化在于缩表的优先级。另一方面,其缩表观点在当前的美元流动性环境下或并不具备落地条件;缩表将推升期限溢价,导致中长端利率难以下降,不利于鼓励投资和消费从而提振经济,这并不符合特朗普 「赢得中期选举」 的政治利益追求。由于该提名仍需获得参议院批准,「沃什交易」 存在逆转风险,联储换帅的 「卖现实」 时点或待 5 月,在此之前沃什或仍将在正式就任前维持独立性 「面孔」。 倘若其抑制通胀+创造降息空间的设想能够落地,那么美债长期中性利率有望下降,收益率曲线则可能整体下移。

07

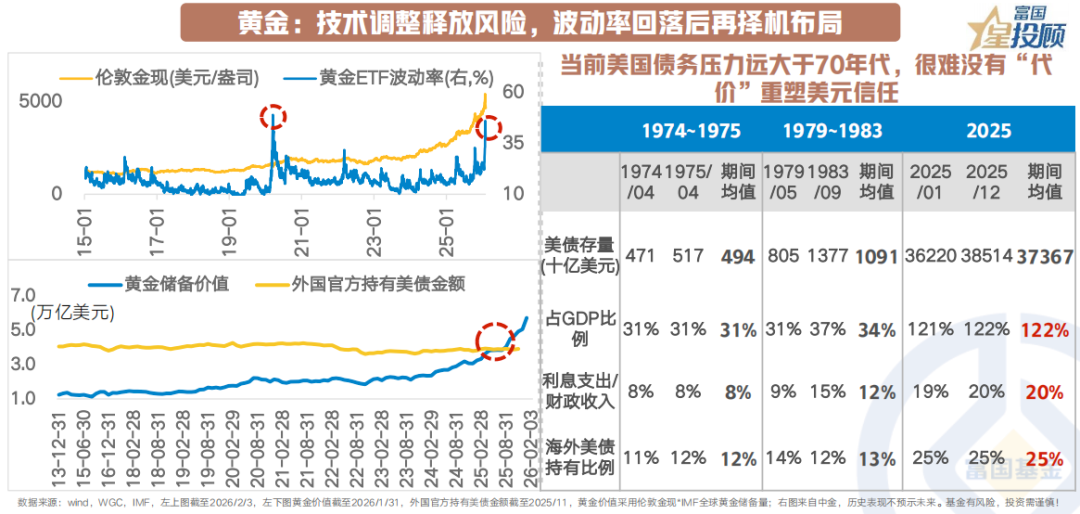

黄金:技术调整释放风险,波动率回落后再择机布局

1 月受地缘局势变化、美日干预外汇担忧以及欧洲央行多元化配置等影响,黄金交易极度趋同、ETF 波动率接近 2020 年 3 月全球疫情时刻,月末资本市场定价偏鹰的联储换帅为 「货币收紧」 交易并引发贵金属巨震、顺势清洗交易筹码释放拥挤度。

本轮金价主要定价的美元信用替代叙事和央行购金的资金逻辑尚未被颠覆,美元体系的局部松动、从单一化走向多元化或正有序演绎。历史经验显示 1970-80 年代出现过两次黄金规模超越美债:1)1974 年 4 月-1975 年 4 月,始于布雷顿森林体系解体后美元贬值以及第一次石油危机带来的高通胀,终于通胀压力消退、美国政府卖黄金干预金价;2)1979 年 5 月-1983 年 9 月,始于第二次石油危机引发地缘冲突和滞涨,终于 1979 年沃尔克强硬加息。本轮趋势的终结取决于美国能否重塑美债信任、美元资产信任,或者直接通过实现全要素生产率的提升来化债。若这些信号未出现,黄金长期仍将受益于美元信用体系的重构趋势,但过程必然伴随高波动。

08

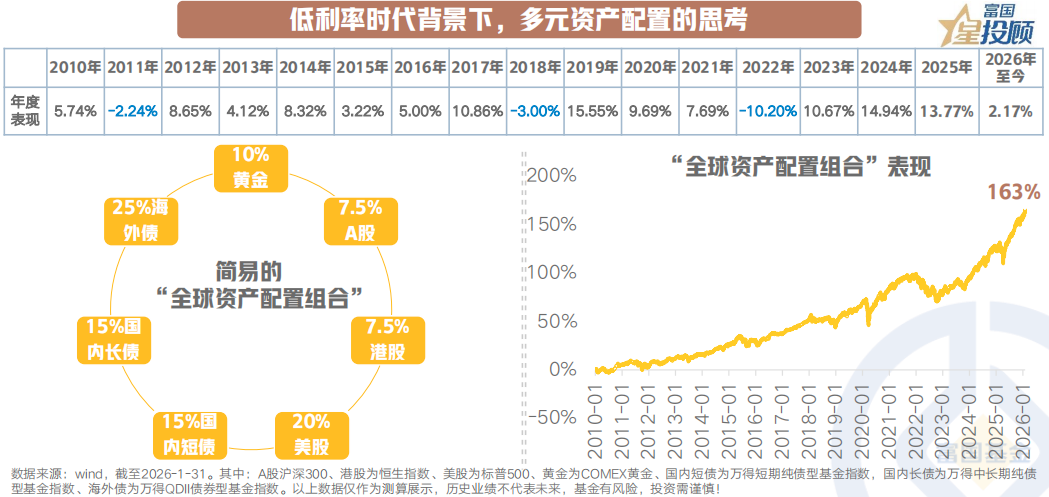

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1) 做相对确定性收益的提前锁定,比如定存、保险等等的配置;2) 全球化的资产配置思维。以黄金、A 股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到 「既满足了部分收益的要求,又在一定程度内控制了回撤」。

(文章来源:富国基金)

(原标题:策略前瞻,2 月大类资产配置如何抢占先机?)

(责任编辑:66)

【文章来源:天天财富】

01

2026/1 月资产回顾:始于流动性,震于强美元

一方面,海外市场主要看点:地缘局势升温,贵金属前期交易拥挤;沃什主张的 「降息+缩表」 引发流动性预期边际收紧,市场 risk off 后全球商品市场巨震,美股下跌,美元、美国长端利率上行,风险资产走弱。

另一方面,国内市场主要看点:春躁行情有序进行,月上旬流动性呵护下股债同温;月中下旬内外降温因素齐触发,风险偏好同样受到压制。

2 月大类资产如何抢占先机?

02

A 股:节后有望继续纵深的震荡市

1 月,「热钱」 开门红和监管防范大起大落先后上场,伴随着①极致趋同交易后波动率修复的内在要求+②核心 ETF 运筹帷幄逆周期调节平抑波动+③沃什交易引发 risk off,最终 A 股将开年首月的 「春躁」 纪录写至沪指 4100 点附近,「慢牛」 思路的决心再次强化,结构上以有色为代表的 「涨价链」 是带动 1 月 A 股走强的核心主线。

春季行情难言结束,联储换帅对于资产价格影响短期更偏情绪,指数层面下行风险或不高、节后至两会前行情或有望进一步纵深演绎。慢牛思路下极致的结构交易容易被纠偏,行稳致远的核心或是找到抛开流动性盛宴拥护的估值修复和金融属性定价后、依旧还剩下盈利成色的方向,并在不追涨+有安全边际保护的 「安全垫」 下做 「均衡」, 结构上,资金或仍依赖成长性主导的审美,尤其是量价齐增的具有盈利验证的成长题材。从截至目前披露的部分业绩预告看,核心依然围绕科技+出海两大产业基本面主线,2 月 AI 应用也将迎来密集催化。

03

港股:内外资有望默契共振,H 股特色 AI 资产或迎密集催化

1 月港股的躁动紧随 A 后、修复成色偏向均衡:①宽基类指数例如恒生指数/港股通 50 等在月末突破 2025 年 10 月以来新高;②部分港股均衡主动权益产品净值也迎来新高修复。而偏窄的行业主题指数虽跟随回暖但或因缺少力度够强的产业催化、涨势稍有逊色;月末离岸属性更强的港股也受到了更深度的逆转美元冲击。

2 月,①一方面港股的资金面中外资和南向开始出现 「默契」 共振,背后或系人民币升值环境下开始吸引外资流入,持续性仍有待观察。②另一方面 2 月即将进入产业密集催化期,AI 应用领域今年春节更加 「热闹」 具备国内外诸多催化,例如各大科技巨头和独角兽轮番上场抢夺春节流量蛋糕、DeepSeek-V4 以及大厂旗舰大模型或在春节前后发布、宇树机器人和豆包 AI 亮相春晚等。AI 应用产业趋势兑现阶段,港股互联网可能重新成为领涨方向,港股好于 A 股的特征也可能回归。

04

国内债:短期难脱离震荡格局,区间波动为主

2026 年开年债市出现较大幅度调整后,以大型银行和保险机构为代表的配置盘进场,分别加大对 10Y 国债和二级资本债的净买入,机构行为推动债市情绪有所修复,关于货币政策宽松预期与政府债供需预期的修正主导市场节奏。结构上票息资产更受欢迎,3-5 年的中长期信用债、二永债表现更为占优。

春节附近资金容易季节性收紧,主要系①政府债集中净缴款;②近万亿级别的季节性取现需求;③节后的税期与跨月重合,央行呵护或是大概率事件、资金面有望延续平稳宽松;2 月债市短期修复后或转为震荡为主,十年国债 1.8% 之下空间或较为有限,票息策略或继续成为相对稳妥的选择,聚焦中短久期品种或相对占优。中期角度看仍需关注政策发力、通胀修复给长端带来的压力。

05

美股:小盘领跑,均衡宽基尚未脱离震荡区域

美股主要宽基指数 1 月表现相比于亚洲市场弹性稍缺,小盘风格相对占优。美股财报进入密集披露期,基本面来看,当前美股已发布财报的公司中,超 70% 的公司盈利超预期,超 50% 的公司盈利与收入双双超预期,上市公司整体基本面呈改善趋势;但纳斯达克/标普 500 指数仍未脱离震荡区域,呈现出高位滞涨的特征,或侧面反映出高估值叠加 AI 变局下,市场对于科技股盈利高度敏感且对 ROI 前景也更加苛刻。后续科技股财报仍是焦点,关注上游硬件、云厂商等前瞻指引。随着盈利修复的广度扩散,其他板块与 MAG7 的盈利增长差距或将收敛,顺周期、中小盘等或有相对表现。

06

美债:流动性预期再校准或修复美债利率性价比

1 月美债市场受到了地缘政治 (欧洲抛售威胁)、日债过山车拖累、美国经济数据韧性、定价联储人选鹰派等多重冲击,多期限美债收益率月内上行。

一方面,沃什政策主张偏向数量工具紧、价格工具宽;其认为通胀并不是因为经济过热而来而是货币行为导致,缩表也能够间接给降息铺路;因而本质上其降息路径变化较少,主要变化在于缩表的优先级。另一方面,其缩表观点在当前的美元流动性环境下或并不具备落地条件;缩表将推升期限溢价,导致中长端利率难以下降,不利于鼓励投资和消费从而提振经济,这并不符合特朗普 「赢得中期选举」 的政治利益追求。由于该提名仍需获得参议院批准,「沃什交易」 存在逆转风险,联储换帅的 「卖现实」 时点或待 5 月,在此之前沃什或仍将在正式就任前维持独立性 「面孔」。 倘若其抑制通胀+创造降息空间的设想能够落地,那么美债长期中性利率有望下降,收益率曲线则可能整体下移。

07

黄金:技术调整释放风险,波动率回落后再择机布局

1 月受地缘局势变化、美日干预外汇担忧以及欧洲央行多元化配置等影响,黄金交易极度趋同、ETF 波动率接近 2020 年 3 月全球疫情时刻,月末资本市场定价偏鹰的联储换帅为 「货币收紧」 交易并引发贵金属巨震、顺势清洗交易筹码释放拥挤度。

本轮金价主要定价的美元信用替代叙事和央行购金的资金逻辑尚未被颠覆,美元体系的局部松动、从单一化走向多元化或正有序演绎。历史经验显示 1970-80 年代出现过两次黄金规模超越美债:1)1974 年 4 月-1975 年 4 月,始于布雷顿森林体系解体后美元贬值以及第一次石油危机带来的高通胀,终于通胀压力消退、美国政府卖黄金干预金价;2)1979 年 5 月-1983 年 9 月,始于第二次石油危机引发地缘冲突和滞涨,终于 1979 年沃尔克强硬加息。本轮趋势的终结取决于美国能否重塑美债信任、美元资产信任,或者直接通过实现全要素生产率的提升来化债。若这些信号未出现,黄金长期仍将受益于美元信用体系的重构趋势,但过程必然伴随高波动。

08

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1) 做相对确定性收益的提前锁定,比如定存、保险等等的配置;2) 全球化的资产配置思维。以黄金、A 股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到 「既满足了部分收益的要求,又在一定程度内控制了回撤」。

(文章来源:富国基金)

(原标题:策略前瞻,2 月大类资产配置如何抢占先机?)

(责任编辑:66)

【文章来源:天天财富】

01

2026/1 月资产回顾:始于流动性,震于强美元

一方面,海外市场主要看点:地缘局势升温,贵金属前期交易拥挤;沃什主张的 「降息+缩表」 引发流动性预期边际收紧,市场 risk off 后全球商品市场巨震,美股下跌,美元、美国长端利率上行,风险资产走弱。

另一方面,国内市场主要看点:春躁行情有序进行,月上旬流动性呵护下股债同温;月中下旬内外降温因素齐触发,风险偏好同样受到压制。

2 月大类资产如何抢占先机?

02

A 股:节后有望继续纵深的震荡市

1 月,「热钱」 开门红和监管防范大起大落先后上场,伴随着①极致趋同交易后波动率修复的内在要求+②核心 ETF 运筹帷幄逆周期调节平抑波动+③沃什交易引发 risk off,最终 A 股将开年首月的 「春躁」 纪录写至沪指 4100 点附近,「慢牛」 思路的决心再次强化,结构上以有色为代表的 「涨价链」 是带动 1 月 A 股走强的核心主线。

春季行情难言结束,联储换帅对于资产价格影响短期更偏情绪,指数层面下行风险或不高、节后至两会前行情或有望进一步纵深演绎。慢牛思路下极致的结构交易容易被纠偏,行稳致远的核心或是找到抛开流动性盛宴拥护的估值修复和金融属性定价后、依旧还剩下盈利成色的方向,并在不追涨+有安全边际保护的 「安全垫」 下做 「均衡」, 结构上,资金或仍依赖成长性主导的审美,尤其是量价齐增的具有盈利验证的成长题材。从截至目前披露的部分业绩预告看,核心依然围绕科技+出海两大产业基本面主线,2 月 AI 应用也将迎来密集催化。

03

港股:内外资有望默契共振,H 股特色 AI 资产或迎密集催化

1 月港股的躁动紧随 A 后、修复成色偏向均衡:①宽基类指数例如恒生指数/港股通 50 等在月末突破 2025 年 10 月以来新高;②部分港股均衡主动权益产品净值也迎来新高修复。而偏窄的行业主题指数虽跟随回暖但或因缺少力度够强的产业催化、涨势稍有逊色;月末离岸属性更强的港股也受到了更深度的逆转美元冲击。

2 月,①一方面港股的资金面中外资和南向开始出现 「默契」 共振,背后或系人民币升值环境下开始吸引外资流入,持续性仍有待观察。②另一方面 2 月即将进入产业密集催化期,AI 应用领域今年春节更加 「热闹」 具备国内外诸多催化,例如各大科技巨头和独角兽轮番上场抢夺春节流量蛋糕、DeepSeek-V4 以及大厂旗舰大模型或在春节前后发布、宇树机器人和豆包 AI 亮相春晚等。AI 应用产业趋势兑现阶段,港股互联网可能重新成为领涨方向,港股好于 A 股的特征也可能回归。

04

国内债:短期难脱离震荡格局,区间波动为主

2026 年开年债市出现较大幅度调整后,以大型银行和保险机构为代表的配置盘进场,分别加大对 10Y 国债和二级资本债的净买入,机构行为推动债市情绪有所修复,关于货币政策宽松预期与政府债供需预期的修正主导市场节奏。结构上票息资产更受欢迎,3-5 年的中长期信用债、二永债表现更为占优。

春节附近资金容易季节性收紧,主要系①政府债集中净缴款;②近万亿级别的季节性取现需求;③节后的税期与跨月重合,央行呵护或是大概率事件、资金面有望延续平稳宽松;2 月债市短期修复后或转为震荡为主,十年国债 1.8% 之下空间或较为有限,票息策略或继续成为相对稳妥的选择,聚焦中短久期品种或相对占优。中期角度看仍需关注政策发力、通胀修复给长端带来的压力。

05

美股:小盘领跑,均衡宽基尚未脱离震荡区域

美股主要宽基指数 1 月表现相比于亚洲市场弹性稍缺,小盘风格相对占优。美股财报进入密集披露期,基本面来看,当前美股已发布财报的公司中,超 70% 的公司盈利超预期,超 50% 的公司盈利与收入双双超预期,上市公司整体基本面呈改善趋势;但纳斯达克/标普 500 指数仍未脱离震荡区域,呈现出高位滞涨的特征,或侧面反映出高估值叠加 AI 变局下,市场对于科技股盈利高度敏感且对 ROI 前景也更加苛刻。后续科技股财报仍是焦点,关注上游硬件、云厂商等前瞻指引。随着盈利修复的广度扩散,其他板块与 MAG7 的盈利增长差距或将收敛,顺周期、中小盘等或有相对表现。

06

美债:流动性预期再校准或修复美债利率性价比

1 月美债市场受到了地缘政治 (欧洲抛售威胁)、日债过山车拖累、美国经济数据韧性、定价联储人选鹰派等多重冲击,多期限美债收益率月内上行。

一方面,沃什政策主张偏向数量工具紧、价格工具宽;其认为通胀并不是因为经济过热而来而是货币行为导致,缩表也能够间接给降息铺路;因而本质上其降息路径变化较少,主要变化在于缩表的优先级。另一方面,其缩表观点在当前的美元流动性环境下或并不具备落地条件;缩表将推升期限溢价,导致中长端利率难以下降,不利于鼓励投资和消费从而提振经济,这并不符合特朗普 「赢得中期选举」 的政治利益追求。由于该提名仍需获得参议院批准,「沃什交易」 存在逆转风险,联储换帅的 「卖现实」 时点或待 5 月,在此之前沃什或仍将在正式就任前维持独立性 「面孔」。 倘若其抑制通胀+创造降息空间的设想能够落地,那么美债长期中性利率有望下降,收益率曲线则可能整体下移。

07

黄金:技术调整释放风险,波动率回落后再择机布局

1 月受地缘局势变化、美日干预外汇担忧以及欧洲央行多元化配置等影响,黄金交易极度趋同、ETF 波动率接近 2020 年 3 月全球疫情时刻,月末资本市场定价偏鹰的联储换帅为 「货币收紧」 交易并引发贵金属巨震、顺势清洗交易筹码释放拥挤度。

本轮金价主要定价的美元信用替代叙事和央行购金的资金逻辑尚未被颠覆,美元体系的局部松动、从单一化走向多元化或正有序演绎。历史经验显示 1970-80 年代出现过两次黄金规模超越美债:1)1974 年 4 月-1975 年 4 月,始于布雷顿森林体系解体后美元贬值以及第一次石油危机带来的高通胀,终于通胀压力消退、美国政府卖黄金干预金价;2)1979 年 5 月-1983 年 9 月,始于第二次石油危机引发地缘冲突和滞涨,终于 1979 年沃尔克强硬加息。本轮趋势的终结取决于美国能否重塑美债信任、美元资产信任,或者直接通过实现全要素生产率的提升来化债。若这些信号未出现,黄金长期仍将受益于美元信用体系的重构趋势,但过程必然伴随高波动。

08

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1) 做相对确定性收益的提前锁定,比如定存、保险等等的配置;2) 全球化的资产配置思维。以黄金、A 股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到 「既满足了部分收益的要求,又在一定程度内控制了回撤」。

(文章来源:富国基金)

(原标题:策略前瞻,2 月大类资产配置如何抢占先机?)

(责任编辑:66)

【文章来源:天天财富】

01

2026/1 月资产回顾:始于流动性,震于强美元

一方面,海外市场主要看点:地缘局势升温,贵金属前期交易拥挤;沃什主张的 「降息+缩表」 引发流动性预期边际收紧,市场 risk off 后全球商品市场巨震,美股下跌,美元、美国长端利率上行,风险资产走弱。

另一方面,国内市场主要看点:春躁行情有序进行,月上旬流动性呵护下股债同温;月中下旬内外降温因素齐触发,风险偏好同样受到压制。

2 月大类资产如何抢占先机?

02

A 股:节后有望继续纵深的震荡市

1 月,「热钱」 开门红和监管防范大起大落先后上场,伴随着①极致趋同交易后波动率修复的内在要求+②核心 ETF 运筹帷幄逆周期调节平抑波动+③沃什交易引发 risk off,最终 A 股将开年首月的 「春躁」 纪录写至沪指 4100 点附近,「慢牛」 思路的决心再次强化,结构上以有色为代表的 「涨价链」 是带动 1 月 A 股走强的核心主线。

春季行情难言结束,联储换帅对于资产价格影响短期更偏情绪,指数层面下行风险或不高、节后至两会前行情或有望进一步纵深演绎。慢牛思路下极致的结构交易容易被纠偏,行稳致远的核心或是找到抛开流动性盛宴拥护的估值修复和金融属性定价后、依旧还剩下盈利成色的方向,并在不追涨+有安全边际保护的 「安全垫」 下做 「均衡」, 结构上,资金或仍依赖成长性主导的审美,尤其是量价齐增的具有盈利验证的成长题材。从截至目前披露的部分业绩预告看,核心依然围绕科技+出海两大产业基本面主线,2 月 AI 应用也将迎来密集催化。

03

港股:内外资有望默契共振,H 股特色 AI 资产或迎密集催化

1 月港股的躁动紧随 A 后、修复成色偏向均衡:①宽基类指数例如恒生指数/港股通 50 等在月末突破 2025 年 10 月以来新高;②部分港股均衡主动权益产品净值也迎来新高修复。而偏窄的行业主题指数虽跟随回暖但或因缺少力度够强的产业催化、涨势稍有逊色;月末离岸属性更强的港股也受到了更深度的逆转美元冲击。

2 月,①一方面港股的资金面中外资和南向开始出现 「默契」 共振,背后或系人民币升值环境下开始吸引外资流入,持续性仍有待观察。②另一方面 2 月即将进入产业密集催化期,AI 应用领域今年春节更加 「热闹」 具备国内外诸多催化,例如各大科技巨头和独角兽轮番上场抢夺春节流量蛋糕、DeepSeek-V4 以及大厂旗舰大模型或在春节前后发布、宇树机器人和豆包 AI 亮相春晚等。AI 应用产业趋势兑现阶段,港股互联网可能重新成为领涨方向,港股好于 A 股的特征也可能回归。

04

国内债:短期难脱离震荡格局,区间波动为主

2026 年开年债市出现较大幅度调整后,以大型银行和保险机构为代表的配置盘进场,分别加大对 10Y 国债和二级资本债的净买入,机构行为推动债市情绪有所修复,关于货币政策宽松预期与政府债供需预期的修正主导市场节奏。结构上票息资产更受欢迎,3-5 年的中长期信用债、二永债表现更为占优。

春节附近资金容易季节性收紧,主要系①政府债集中净缴款;②近万亿级别的季节性取现需求;③节后的税期与跨月重合,央行呵护或是大概率事件、资金面有望延续平稳宽松;2 月债市短期修复后或转为震荡为主,十年国债 1.8% 之下空间或较为有限,票息策略或继续成为相对稳妥的选择,聚焦中短久期品种或相对占优。中期角度看仍需关注政策发力、通胀修复给长端带来的压力。

05

美股:小盘领跑,均衡宽基尚未脱离震荡区域

美股主要宽基指数 1 月表现相比于亚洲市场弹性稍缺,小盘风格相对占优。美股财报进入密集披露期,基本面来看,当前美股已发布财报的公司中,超 70% 的公司盈利超预期,超 50% 的公司盈利与收入双双超预期,上市公司整体基本面呈改善趋势;但纳斯达克/标普 500 指数仍未脱离震荡区域,呈现出高位滞涨的特征,或侧面反映出高估值叠加 AI 变局下,市场对于科技股盈利高度敏感且对 ROI 前景也更加苛刻。后续科技股财报仍是焦点,关注上游硬件、云厂商等前瞻指引。随着盈利修复的广度扩散,其他板块与 MAG7 的盈利增长差距或将收敛,顺周期、中小盘等或有相对表现。

06

美债:流动性预期再校准或修复美债利率性价比

1 月美债市场受到了地缘政治 (欧洲抛售威胁)、日债过山车拖累、美国经济数据韧性、定价联储人选鹰派等多重冲击,多期限美债收益率月内上行。

一方面,沃什政策主张偏向数量工具紧、价格工具宽;其认为通胀并不是因为经济过热而来而是货币行为导致,缩表也能够间接给降息铺路;因而本质上其降息路径变化较少,主要变化在于缩表的优先级。另一方面,其缩表观点在当前的美元流动性环境下或并不具备落地条件;缩表将推升期限溢价,导致中长端利率难以下降,不利于鼓励投资和消费从而提振经济,这并不符合特朗普 「赢得中期选举」 的政治利益追求。由于该提名仍需获得参议院批准,「沃什交易」 存在逆转风险,联储换帅的 「卖现实」 时点或待 5 月,在此之前沃什或仍将在正式就任前维持独立性 「面孔」。 倘若其抑制通胀+创造降息空间的设想能够落地,那么美债长期中性利率有望下降,收益率曲线则可能整体下移。

07

黄金:技术调整释放风险,波动率回落后再择机布局

1 月受地缘局势变化、美日干预外汇担忧以及欧洲央行多元化配置等影响,黄金交易极度趋同、ETF 波动率接近 2020 年 3 月全球疫情时刻,月末资本市场定价偏鹰的联储换帅为 「货币收紧」 交易并引发贵金属巨震、顺势清洗交易筹码释放拥挤度。

本轮金价主要定价的美元信用替代叙事和央行购金的资金逻辑尚未被颠覆,美元体系的局部松动、从单一化走向多元化或正有序演绎。历史经验显示 1970-80 年代出现过两次黄金规模超越美债:1)1974 年 4 月-1975 年 4 月,始于布雷顿森林体系解体后美元贬值以及第一次石油危机带来的高通胀,终于通胀压力消退、美国政府卖黄金干预金价;2)1979 年 5 月-1983 年 9 月,始于第二次石油危机引发地缘冲突和滞涨,终于 1979 年沃尔克强硬加息。本轮趋势的终结取决于美国能否重塑美债信任、美元资产信任,或者直接通过实现全要素生产率的提升来化债。若这些信号未出现,黄金长期仍将受益于美元信用体系的重构趋势,但过程必然伴随高波动。

08

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1) 做相对确定性收益的提前锁定,比如定存、保险等等的配置;2) 全球化的资产配置思维。以黄金、A 股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到 「既满足了部分收益的要求,又在一定程度内控制了回撤」。

(文章来源:富国基金)

(原标题:策略前瞻,2 月大类资产配置如何抢占先机?)

(责任编辑:66)