2 月 4 日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

晶科能源:钙钛矿和晶硅叠层能够起到 1+1 大于 2 的效果

晶科能源近日接受华泰证券、永赢基金、建信养老金等 158 家机构调研。

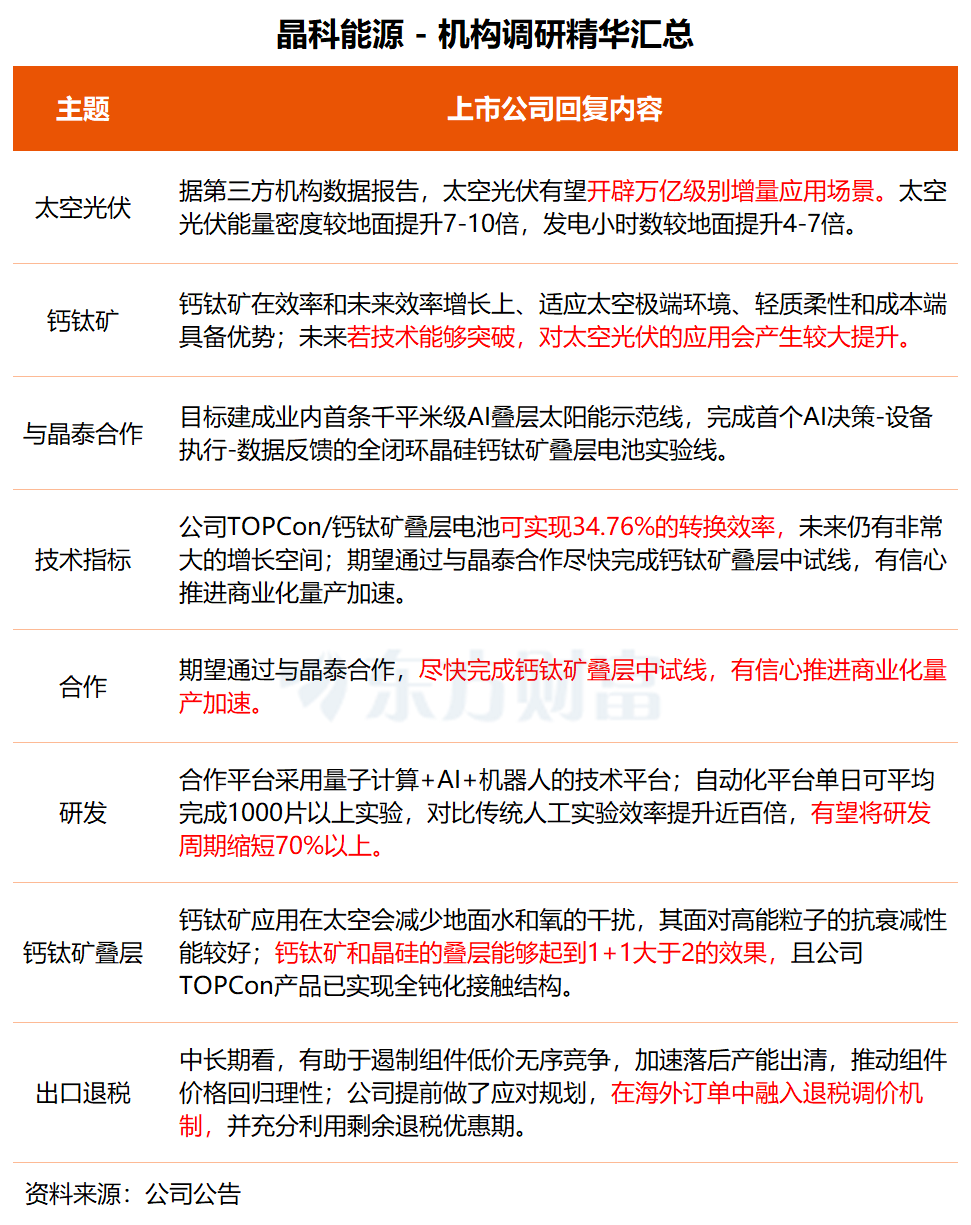

「据相关第三方机构数据报告, 太空光伏有望开辟一个万亿级别增量应用场景。」 晶科能源在调研中透露,当前公司 TOPCon/钙钛矿叠层电池可实现 34.76% 的转化效率,未来仍有非常大的增长空间。公司期望通过与晶泰合作,尽快完成钙钛矿叠层中试线,有信心推进商业化量产加速。

近日,晶科能源与晶泰控股签署合作协议,计划共建基于 AI 和机器人的高通量智慧钙钛矿实验室,目标建成业内首条千平米级 AI 叠层太阳能示范线,完成首个 AI 决策-设备执行-数据反馈的全闭环晶硅钙钛矿叠层电池实验线。

据晶科能源介绍,本次合作采用量子计算+AI+机器人的技术平台。首先,通过量子计算来辅助配方筛选,可将总体配方筛选数量减少到 50%-90%;其次,通过垂类语言模型驱动的智能优化设计,基于物理约束的机器学习模型,将材料性能的预测准确性提高超 90%;第三,通过机器人的自动闭环实验,平台单日可平均完成 1000 片以上的实验,较人工实验效率提升近百倍,有望将研发周期缩短 70% 以上。

晶科能源表示,钙钛矿应用在太空会减少地面的水和氧的干扰,其本身是柔性晶格,面对高能粒子的抗衰减性能较好,且在一定照射条件下具备一定的自修复特性。在效率上,钙钛矿和晶硅的叠层能够起到 1+1 大于 2 的效果,且公司的 TOPCon 产品已实现全钝化接触结构,适用于各种材料的基底硅片,都可以和钙钛矿形成比较好的叠加。

关于出口退税将于 4 月取消一事,晶科能源称,中长期看,出口退税取消有助于遏制组件低价无序竞争,加速落后产能出清,推动组件价格回归理性。公司亦提前做了应对规划,在海外订单中融入退税调价机制,并充分利用剩余退税优惠期。「在海外市场具备优势的全球化龙头企业,凭借品牌渠道和技术优势,有望受益。」

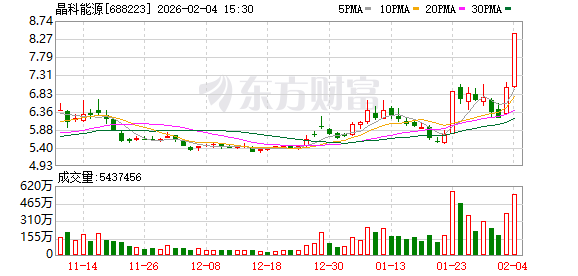

晶科能源今日午后直线 20cm 封板,股价创逾一年新高。

消息面上,据央广财经报道,市场消息显示,马斯克团队近期对中国多家光伏企业展开了秘密考察,涉及设备、硅片、电池组件等多个环节,尤其关注采用异质结和钙钛矿技术路线的企业。

就此事,央广财经以投资者身份向光伏组件龙头企业晶科能源进行求证。该公司接线人员表示,近期确实与马斯克团队的相关考察团有过接触,对方了解了公司的技术储备与生产设备情况,但关于合作意向及具体考察细节,其称不便透露。该工作人员同时透露:「国内主流光伏企业也均有考察。」

中金公司最新研报指出,当前中国光伏制造厂商正积极布局空间环境下的高效晶硅、钙钛矿技术,其中具备在轨验证能力与产线落地能力的企业有望获得一定先发优势、率先释放成长弹性。

ETF 产品方面,光伏 ETF(159857) 是深市中跟踪中证光伏产业指数规模最大的 ETF,该产品今日大涨 3.26%,成交额近 5 亿元。

大金重工:公司对本年市场订单的获取很有信心

大金重工昨日接受中信建投、大成基金、UBS 等超 100 家机构调研。

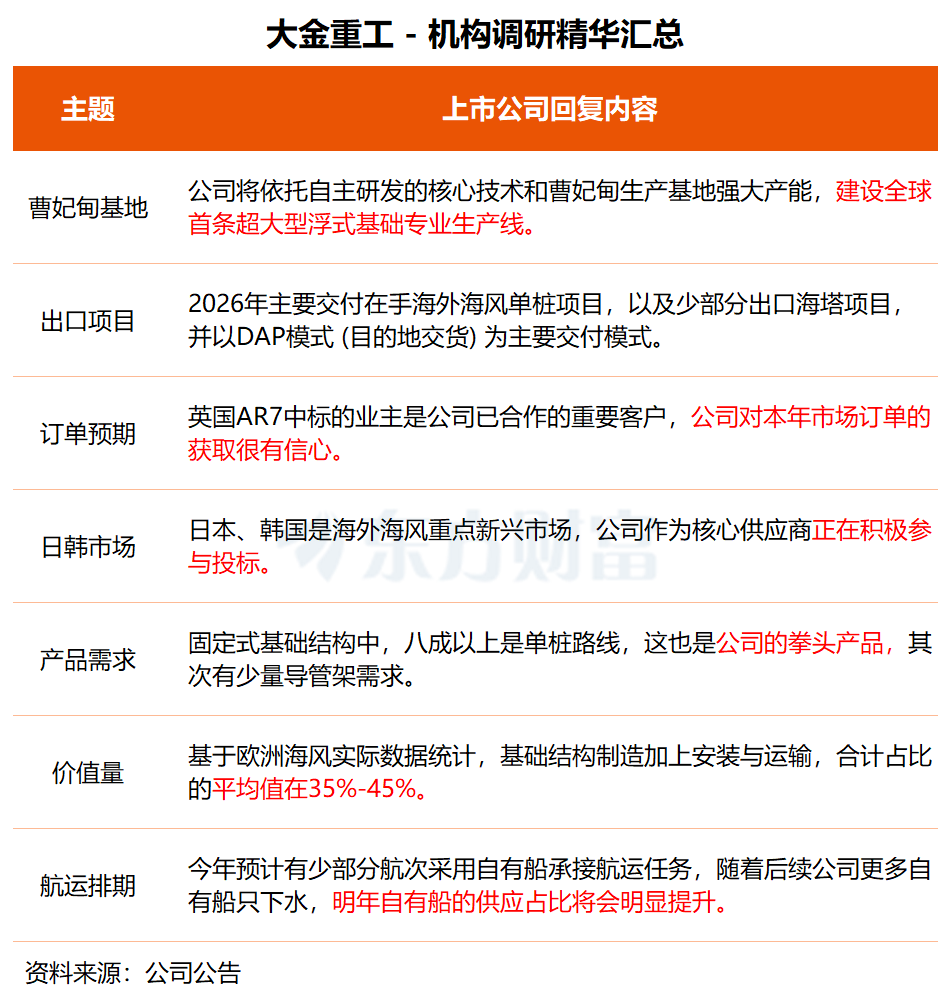

在调研中,大金重工表示,近日,英国第七轮海上风电拍卖 (AR7) 拍卖了 8.4GW 海风项目,超出市场预期,项目规模和补贴金额创历史新高,补贴年限也从 15 年延长至 20 年,AR8 预计在今年也将拍出一定体量的项目量。本轮 AR7 中标的业主是公司已合作的重要客户,公司对本年市场订单的获取很有信心。

「2026 年主要交付在手海外海风单桩项目,以及少部分出口海塔项目,并以 DAP 模式为主要交付模式。」 大金重工表示,日本、韩国是海外海风重点新兴市场,公司作为核心供应商正在积极参与投标。

据大金重工介绍,固定式基础结构中,八成以上是单桩路线,这是公司的拳头产品。公司具备丰富且优质的交付经验,项目业绩得到客户的高度认可;其次有少量导管架需求;深远海以漂浮式基础为主。公司曹妃甸深远海海工基地就是配套超大超重单桩以及漂浮式的制造专线,目前在海外市场投标中综合竞争优势突出。

产品服务价值量方面,大金重工称,基于欧洲海风实际数据统计,基础结构制造加上安装与运输,合计占比的平均值在 35%-45%。

关于航运排期,大金重工表示,今年预计有少部分航次采用自有船承接航运任务,大部分航次采用外租船;随着后续公司更多自有船只下水,明年自有船的供应占比将会明显提升。

大金重工称,公司将依托自主研发的核心技术和曹妃甸生产基地强大产能,建设全球首条超大型浮式基础专业生产线,推动行业由 「项目定制」 向 「产品化、产线化、系列化」 转型,破解浮式基础 「产能不足、成本偏高」 的行业难题,为深远海风电产业提供基础装备一体化解决方案。

大金重工是海工龙头企业,据其披露的业绩预告,公司预计 2025 年归母净利润 10.5 亿至 12 亿元,同比增长 121.58% 至 153.23%。报告期内,公司海外海上风电市场交付项目的数量和金额均实现快速增长。

国盛证券研报指出,大金重工为全球大型海上风电开发商提供风电基础装备 「建造+运输+交付」 一站式解决方案,逐步从海工制造业务拓展海工运输、海工施工业务,平台式发展,叠加本土产能紧张,公司份额有望再提升。

东吴证券也认为,欧洲海风市场加速放量,公司有望充分受益。

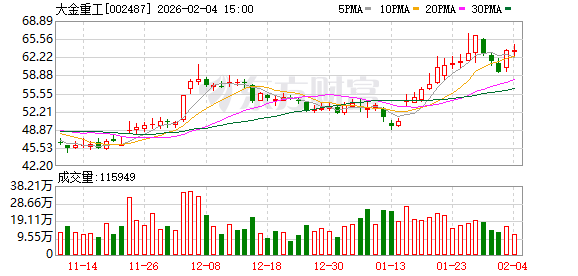

二级市场方面,大金重工今日收涨 0.03%,年内涨幅为 22.13%。

(东方财富研究中心)

文章转载自东方财富