作者:

李玉洋

国内半导体设备行业或将迎来 DeepSeek 时刻。

近日,在 2025 年上海国际半导体展览会 (SEMICON China 2025) 上,一家名为深圳新凯来工业机器有限公司 (以下简称 「新凯来」) 的企业人气火爆,公司展位吸引众多参观者前来打卡,展区被围得水泄不通。而在抖音、小红书等平台上,「光刻机大突破」 这样的流量话题也与新凯来高度关联。

展会期间,新凯来发布了几乎覆盖半导体制造全流程的 31 款设备,并以 「名山系列」 命名 (武夷山、峨眉山、普陀山、莫干山等) 设备,引发行业震动。3 月 27 日、28 日,多只 「新凯来概念股」 带动光刻机和半导体板块应声上涨。

不过,接受 《中国经营报》 记者采访的行业分析师多表示,目前没有看到新凯来对产业产生直接影响。「新凯来成立时间不长,涉足产品种类丰富,但生产线上每台工艺设备都需要长期的测试和验证。」 面对新凯来可能带来的冲击,国内龙头半导体设备商北方华创(002371.SZ) 近日在投资者关系平台上这样答复投资者。

「这是一家非常有前景的公司。」 电子创新网创始人兼 CEO 张国斌表示,半导体设备需要上下游的支持,最近一些自媒体将新凯来捧得太高了,「中国半导体设备的进步是所有中国半导体人的努力,不要认为就是靠一家公司可以承担中国半导体突破封锁的重任,这不现实,也不可能。」

「国家队」

公开信息显示,新凯来 2022 年 6 月成立于深圳市龙岗区平湖街道,其母公司为成立于 2021 年 8 月的深圳市新凯来技术有限公司,两家公司的法人均为余海。企查查数据显示,新凯来技术有限公司注册资本 15 亿元,由深圳市深芯恒科技投资有限公司 100% 持股,而深芯由深圳市重大产业投资集团有限公司 100% 持股,经过股权穿透可知,新凯来背靠的是深圳市国资委,是当之无愧的 「国家队」。

而深圳市重大产业投资集团官网显示,该集团成功导入和投资国家第三代半导体技术创新中心、重投天科、中芯深圳、方正微电子以及华润微等多个重大引领性集成电路产业项目。其对半导体行业的重视,由此可见一斑。

此外,新凯来还与华为有关系。相关信息显示,这家看似 「横空出世」 的企业实际脱胎于华为旗下 「星光工程事业部」。

根据公司官网简介,新凯来技术有限公司核心团队具备 20 年以上电子设备技术开发经验。

记者注意到,近年来国内半导体企业几乎都尽量远离聚光灯,保持低调,担心被国外狙击。而新凯来则比较另类,打出了 「芯世界,新选择,新凯来」 的标语。

其展台面积之大、展出产品数量之多,无疑都在体现新凯来这家此前鲜为人知的企业,或将成为一匹撕开美国科技 「铁幕」 封锁的行业黑马。

新凯来量检测装备产品线总裁郦舟剑曾表示,新凯来量检测装备在核心零部件上均实现了国产化,每一个突破,在 2021 年之前都曾被视作难以逾越的高山。此次新凯来宣布,其设备 100% 自主可控,核心零部件全都为自主研发或通过战略合作伙伴取得。

「因为源于华为,所以员工的骨子里都有创新的基因。」 张国斌表示,但不要过度神化某个公司,中国半导体产业的今天是数十万亿元的投入、近百万人几十年的努力换来的,尤其是装备产业,更需要尊重客观规律。

「一代工艺,一代材料,一代装备」

据了解,新凯来在今年的 Semicon China 大会上对外公开的产品线包括外延沉积 EPI 设备 (峨眉山系列)、原子层沉积 ALD 设备 (阿里山系列)、物理气相沉积 PVD 设备 (普陀山系列)、刻蚀 ETCH 设备 (武夷山系列)、薄膜沉积 CVD 设备(长白山系列) 和量检测设备等。

这些领域此前由国际龙头主导,新凯来有意打破固有竞争格局。国际市场上,EPI 设备长期被 AMAT(应用材料)、TEL(东京电子) 等巨头垄断;在 PVD 领域,AMAT 占据 85% 市场份额。

行业分析称,新凯来此次展示的高精度薄膜沉积设备采用独特的反应腔设计,能够实现纳米级薄膜均匀性控制,技术参数已接近国际领先水平。而新一代涂胶显影设备则突破国外技术垄断,在分辨率和产能方面达到业界先进标准,可满足 14nm 及以上制程工艺需求。

更引人注目的是量检测设备。新凯来此前宣布,已完成 13 类关键量检测产品开发,并在国内逻辑、存储和化合物的主要半导体制造企业中开始量产应用。

「一代工艺,一代材料,一代装备。」 在 《半导体工艺装备的机遇与挑战》 的演讲中,新凯来工艺装备产品线总裁杜立军阐述公司的技术理念与产品布局,半导体设备的演进必须与工艺和材料的进步同步。

在网络 「自来水」 追捧中国半导体设备行业出现 DeepSeek 时刻时,一些行业人士也在进行冷思考:一批半导体设备初创公司的新晋冒出,是真正的技术攻坚还是重复造轮子?

在半导体行业人士陈启看来,中国现在在成熟制程设备领域,已经做出不错的成果了,现在缺的是最高端的先进制程领域的技术。

「这方面依旧缺少优质供应商,请问这些初创公司谁能去攻坚最难的技术?这些公司是否有这样的基础条件?是否有这样的机会?如果没有,那么这些初创公司的前路在哪里?成熟制程以及小尺寸的蛋糕早被人瓜分了,你拿什么产品支撑起业务?」 陈启发文表示。

他还提到,半导体设备众所周知是专用设备领域,客户就是各大晶圆制造企业,是纯 to B 的生意,「设备好不好用,能不能用,到底是否符合客户的实际需求,早就在客户的实验室里,试验线上就决定了,验证通过就是通过,没通过就是没通过,现场搞不搞发布会真的意义不大。」 陈启称。

兼并重组的战国时代

根据半导体行业组织 SEMI 近日发布的一份报告,尽管中国在 2025 年对新的计算芯片制造设备的投资同比大幅下降,但仍将比其他任何地区都多。2025 年,中国在计算芯片制造设备的投资额将达到 380 亿美元。

SEMI 还预测,在制造支出方面,由于对制造人工智能芯片所需工具投资的增加,今年全球半导体设备投资将整体增长 2%,达到 1100 亿美元,实现连续第六年增长,到 2026 年,预计人工智能将带动芯片制造投资再增长 18%。

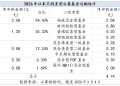

张国斌表示,2024 年中国半导体设备市场规模约在 2400 亿元,而根据上市的半导体设备厂商 2024 年财报,多家国内半导体设备企业实现了营收和利润的大幅增长。

北方华创 2024 年度营业收入预计达到 276 亿元至 317.8 亿元,同比增长 25% 至 43.93%;归属于上市公司股东的净利润预计为 51.7 亿元至 59.5 亿元,同比增长 32.6% 至 52.6%。

中微公司(AMEC,688012.SH)2024 年总收入预计达到 90.65 亿元,同比增长 44.73%,其中蚀刻设备销售额为 72.76 亿元,同比增长 54.71%。

张国斌还表示,国内半导体设备近一年来的总体表现有如下几个趋势:

一是产品升级,国产替代加速。随着国内半导体产业的发展,国产设备的替代进程加速。目前全品类半导体设备的综合国产化率已超过 40%,并将在 2025 年突破 50%。在去胶、清洗、刻蚀设备方面,国产化率较高;CMP、热处理、薄膜沉积设备方面,国产替代进展迅速;而在量测、涂胶显影、光刻、离子注入等设备方面,国产化程度相对较低,但也在逐步突破。

二是本土设备市场竞争力提升。国内半导体设备厂商在全球市场中的竞争力逐渐增强。北方华创在全球半导体设备厂商市场规模排名中表现亮眼,预计 2024 年半导体业务营收增长 39.4%,排名从第 8 上升至第 6,成为唯一进入全球 Top10 的中国半导体设备厂商。

三是市场需求持续增长、国产设备前景向好。随着人工智能、物联网、汽车电子等下游领域的快速发展,对半导体设备的需求持续攀升。AI 浪潮为半导体设备行业带来了新的增长机遇,推动了半导体设备市场的加速复苏,预计 2025 年全球半导体设备销售额将达到 1280 亿美元,中国市场将继续占据主导地位。

四是产业整合与协同发展。半导体设备行业的产业整合趋势将更加明显,企业之间的合作与协同将更加紧密。通过并购、重组等方式,国内厂商可以实现资源整合和技术互补,提升产业集中度和竞争力。

例如,北方华创战略控股芯源微,进一步强化半导体设备全产业链布局。「这些都说明中国半导体产业 2025 年正进入兼并重组的战国时代,这对头部企业的发展有好处。」 张国斌指出。

(中国经营网)

文章转载自东方财富