近期市场宏观情绪有所好转

近期,中美经贸高层会谈取得实质性进展,还有部分国家将与美国展开贸易谈判,这使得市场宏观情绪有所好转。

然而,关税问题对经济层面的影响依旧不容小觑。2025 年一季度,美国 GDP 环比按年率计算萎缩 0.3%,创下 3 年来的最差表现。

与此同时,4 月,美国制造业 PMI 环比呈现转弱态势。根据 IMF 的最新预测,2025 年,全球经济增速为 2.8%,较此前预计的 3.3% 有所下调。其中,美国及欧元区的经济增速均被调低,分别调整至 1.8%、0.8%,尤其是美国经济增速较之前的预测下调幅度高达 0.9 个百分点。

此外,5 月,美联储将联邦基金利率的目标区间维持在 4.25%~4.5% 不变,这是自 1 月以来美联储连续第三次维持利率不变,美联储明确表示不急于降息。在部分国家与美国达成贸易协议后,美联储降息预期有所降温,从之前预计的降息 3 次变为降息 2 次,累计降息幅度也从 75BP 降至 50BP。

地缘因素持续扰动原油供给

OPEC+持续加速增产。4 月,OPEC+按计划增产 13.8 万桶/日,5 月起开始加速增产,5 至 6 月均计划增产 41.1 万桶/日,且预计 7 月仍将维持这一增产幅度。此外,由于对部分产油国不遵守产量配额感到不满,沙特表态不愿进一步削减供应以支撑油市并应对低油价,这表明 OPEC+内部在产量政策方面出现分歧。

2024 年 6 月初,OPEC+会议释放增产信号,不过此后增产计划 3 次被推迟。2024 年 12 月,OPEC+会议明确将 2022 年 10 月宣布的 200 万桶/日全员减产措施延长至 2026 年年底,将 2023 年 4 月宣布的 166 万桶/日 「补偿性减产」 措施也延长至 2026 年年底,将 2023 年 11 月宣布的 220 万桶/日 「自愿减产」 措施延长 3 个月至 2025 年 3 月,并计划在 2025 年 4 月起的 18 个月内逐步增产,于 2026 年 9 月完全恢复产能。然而此次 OPEC+在 3~4 个月内的产量增幅就超过计划增量的一半,这一情况超出市场预期,也进一步加大对原油市场供给过剩的预期。

俄乌谈判处于僵局状态。自美国总统特朗普上台后,便积极推动俄乌冲突的和平谈判进程,然而近期,俄乌谈判陷入停滞,双方立场存在较大差距。未来谈判能否取得进展,取决于战场形势的发展、西方对乌克兰的支持力度以及俄罗斯自身的战略调整。

自 2022 年俄乌冲突爆发以来,欧美针对俄罗斯原油发起多轮制裁。不过,在 「影子船队」 的协助下,俄罗斯原油出口总量并未出现显著下降,只是出口流向发生较大改变,具体表现为减少对欧洲的原油出口,同时增加对亚洲的原油出口。截至 2025 年年初,俄罗斯原油出口量依旧维持在 450 万桶/日左右。

今年 1 月 10 日,美国财政部发布对俄罗斯原油业全面的新制裁措施,此次制裁的主要目标是帮助俄罗斯进行原油运输的 「影子船队」。根据标普的数据,受新制裁影响的油轮在 2024 年运输了约 180 万桶/日的原油,其中包括 160 万桶/日的原油以及 20 万桶/日的原油产品,这些原油中有 150 万桶/日流向中国和印度市场。

5 月上旬,欧盟提出一项针对俄罗斯 「影子船队」 的新制裁方案,该方案将涵盖 60 个个人和实体,并且包括对约 150 艘船只的限制措施,据估计可能涉及多达 300 艘船舶。

美国持续加码对伊朗制裁。美国总统特朗普上台后便表态要对伊朗进行 「极限施压」,目标是使伊朗的原油出口降至当前水平的 10% 以下。当下伊朗原油产量约为 330 万桶/日,其中出口量在 150 万~160 万桶/日。

今年以来,美国不断加大对伊朗的制裁力度。2 月底,美国对 30 多名/艘参与销售和运输伊朗原油相关产品的人员与船只实施制裁,这些产品属于伊朗 「影子船队」 的一部分。3 月中旬,美国又对亚洲一家独立炼油厂以及向这家炼油厂供应原油的船只实施制裁。5 月初,美国对伊朗的制裁进一步升级,宣布将对任何购买伊朗原油或石化产品的国家或个人实施 「二级制裁」,禁止其 「以任何方式、形式或形态与美国开展业务」。此后,美国还进一步对与伊朗进行原油贸易的部分企业实施了制裁。

在特朗普的上个任期,美国对伊朗实施了严厉制裁,导致伊朗原油产出大幅下降,自 2018 年年中以后持续回落,从 380 万桶/日降至不足 200 万桶/日,出口量从 280 万桶/日降至不足 20 万桶/日。而在拜登任期内,伊朗原油供给逐步恢复,2024 年 9 月,伊朗原油出口量跃升至 180 万桶/日,创下近 6 年来新高。

今年以来,美伊之间已进行 4 轮谈判,但美国在谈判期间再度升级对伊朗的制裁,这无疑增加了双方谈判的难度,令谈判前景不容乐观。

美国原油产出保持稳定态势。自今年年初以来,美国原油产出整体较为平稳,始终维持在 1350 万桶/日上下。当下,美国页岩油上游投资活动的景气程度依然欠佳,自 2022 年起,主要页岩油产区的能源活动便持续下降,各能源公司对未来的发展前景也普遍不抱乐观态度。据机构预测,2025 年,美国原油产量的增幅在 30 万桶/日左右,其中二叠纪地区依旧是产量增长的主要驱动力。

在特朗普的上个任期,美国原油产量成功突破 1300 万桶/日,达到历史最高水平,与此同时,页岩油投资活动也保持着活跃的状态。特朗普在能源政策方面倾向于扶持传统油气行业的发展,然而,鉴于当前能源公司对未来前景的悲观预期,页岩油上游投资活动预计仍维持在较低的景气水平。尽管钻机数的减少、油井衰减率的上升以及库存井消耗的降低与单井产量的提高相互抵消,仅能使美国原油产量保持少量的增长幅度,所以即便未来政策利好美国油气行业,但其对美国原油产出的整体影响也相对有限。

全球原油需求前景依旧偏弱

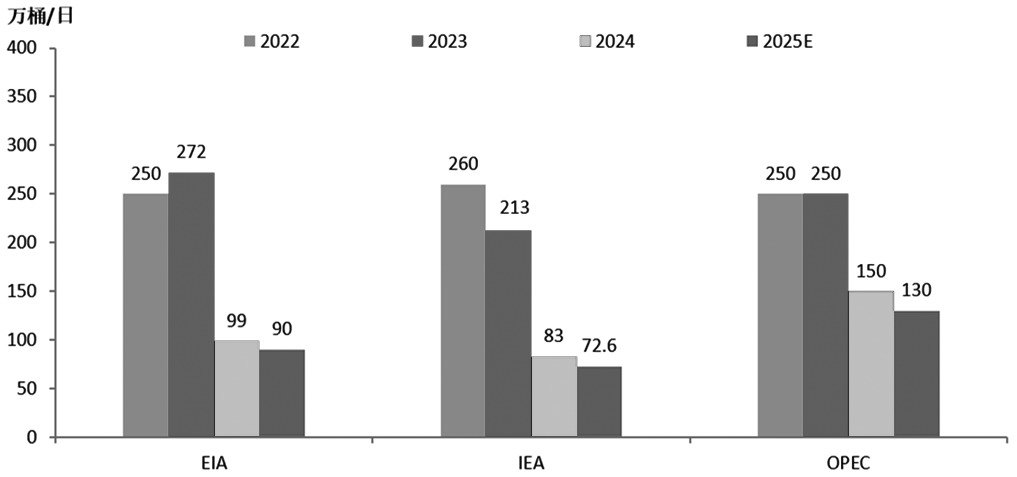

关税对原油消费依旧会造成负面冲击。在美国宣布全面关税政策后,多家机构纷纷下调今明两年的原油需求增长预期。其中,高盛将 2025 年和 2026 年的全球原油需求增长预测分别下调至 30 万桶/日和 40 万桶/日;摩根士丹利则把 2025 年下半年的全球原油需求增长预测下调至 50 万桶/日。3 月,三大能源机构在月报中预估今年全球原油消费增幅为 100 万~150 万桶/日,然而在 4 月月报中,均将原油消费增幅下调 20 万~40 万桶/日。 5 月 15 日,IEA 月报显示,2025 年全球供应预计将大幅超过需求增长,原油库存将增加约 72 万桶/日。EIA 将 2025 年全球供应增长预期上调至 160 万桶/日,比 4 月报告的预期增加 38 万桶/日,原因是沙特产量前景更为乐观。

2 月下旬以来,美国炼厂开工负荷呈季节性回升态势,原油加工需求也自年内低位同步增长。不过,美国原油库存却有所增加,而成品油端则持续去库。从季节性因素来看,随着终端需求逐渐回暖,美国炼厂开工负荷会进一步上升,原油端的累库预计将会放缓,成品油端仍有希望延续去库的态势。

图为伊朗原油出口量

1—3 月,国内原油进口量同比出现回落,这主要是受到地缘因素、季节性因素的影响,再加上终端需求疲软,国内炼厂维持低开工状态,使得原油加工需求明显减弱。进入 3 月,主营炼厂检修增多,开工率显著下滑,地炼由于原料问题开工持续受限,这使得原油加工需求继续受到制约。从终端成品油市场情况来看,「五一」 假期过后,汽油需求将明显走弱,柴油消费表现较为平淡,成品油现货市场维持弱势状态。

综上所述,近期,部分国家与美国达成贸易协议,这一消息提振了市场情绪,为油市带来短线支撑。然而,在关税政策的影响下,全球经济依然面临负面冲击。

图为机构对全球原油需求增长的预测

今年,OPEC+进入增产周期。在 4 月增产 13.8 万桶/日之后,5 月开始加速增产,预计 5—7 月每月均增产 41.1 万桶/日。同时,沙特方面称不愿意进一步削减供给,并且有能力应对长期的低油价局面,这使得未来供给增量的预期较为强烈。不过,美国不断加大对伊朗的制裁力度,导致美伊谈判陷入僵局,伊朗的原油供给仍然受到限制。

在关税问题的影响下,原油需求前景不容乐观。尽管二季度原油消费会随着季节性因素有所回升,但中国炼厂的开工负荷仍维持在较低水平,终端需求表现疲软。

整体而言,在供给冲击以及需求转弱预期的双重作用下,原油市场仍然存在过剩预期。EIA 预计,2025 年原油市场从二季度开始将出现供给过剩的情况,尤其是在四季度,过剩量预计将达到 75 万桶/日。而 IEA 的预测与 EIA 存在一定分歧。IEA 预计,2025 年各个季度均会出现过剩,特别是四季度,过剩量将达到 110 万桶/日,全年过剩量将达到 71 万桶/日,较前次预期有所上调。(作者单位:方正中期期货)

(期货日报)

文章转载自 东方财富