5 月 16 日,穆迪将美国主权信用评级从 Aaa 下调至 Aa1,展望从 「负面」 调整为 「稳定」。这意味着美国在三大主要国际信用评级机构中的 「AAA 神话」 正式落幕。四川大学国际经济学教授龚秀国指出,「在现有美国国会的债务上限的条件下,美国债务基本上是不可持续的,也正是这个原因,穆迪把美国主权信用评级调低了。」

每经记者|岳楚鹏 兰素英 郑雨航 每经编辑|高涵

当地时间 5 月 16 日 (周五) 美股盘后,国际信用评级机构穆迪公司宣布,由于美国政府债务及利息支出增加,该机构决定将美国主权信用评级从 Aaa 下调至 Aa1,同时将其评级展望从 「负面」 调整为 「稳定」。

由于惠誉和标准普尔已分别于 2023 年和 2011 年下调美国主权信用评级,美国在三大主要国际信用评级机构中的主权信用评级均失去了 Aaa 的最高等级。

在贸易局势缓和之际,穆迪此举使美元资产再度承压。

5 月 19 日 (周一) 美股期货、美债期货和美元指数同步走弱,30 年期美债收益率升至 5.023%,为 2023 年 11 月以来的最高水平,彭博美元指数已接近 4 月低点。

穆迪给出的降级理由是,美政府当前财政支出计划无法让强制性支出和赤字在未来出现实质性减少。

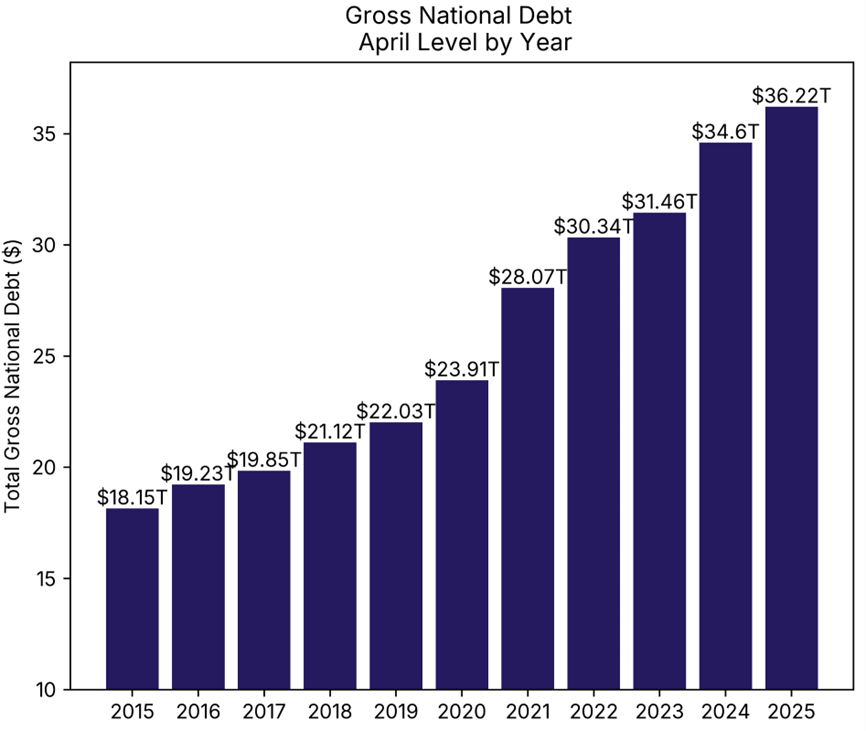

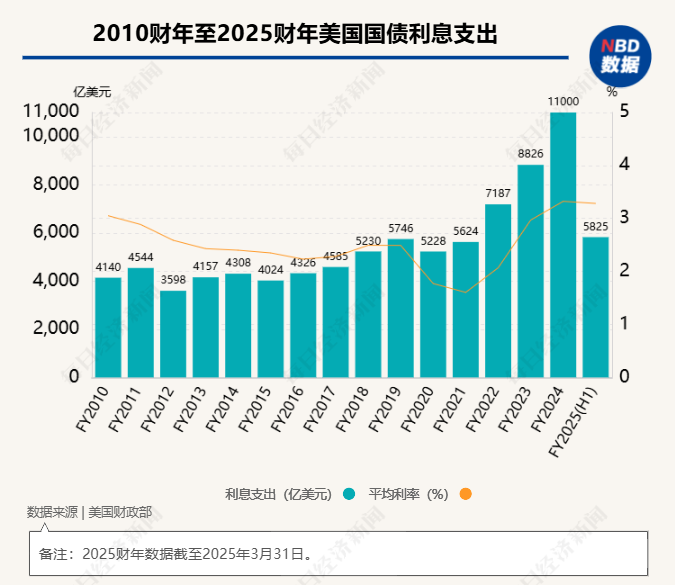

数据显示,截至美国联邦政府债务总额已达 36.2 万亿美元,占 GDP 比重达 124%;2024 财年利息支出首次突破 1 万亿美元,仅在 2025 财年上半年就已达 5825 亿美元,成为第二大支出项。尽管白宫强调 「将通过重大法案恢复财政秩序」,但包括穆迪在内的多方分析认为,美国正陷入赤字长期化、政治失能化的结构性困局。

在接受 《每日经济新闻》 记者 (以下简称 「每经记者」) 采访时,惠誉美国主权评级高级董事 Richard Francis 指出:「大规模削减支出的前景不确定。即便削减文职开支也收效有限,而基础联邦赤字在本财年前五个月已高达 1.15 万亿美元。」 他同时警告称,美国政府债务与 GDP 之比将稳定在接近 120%,是同类主权的两倍多,极易放大利率波动带来的风险。

四川大学国际经济学教授、Fulbright 研究学者龚秀国则对每经记者直言,特朗普政府所谓的 「开源节流」 策略难以从根本上解决债务不可持续的问题。「对外转嫁危机越来越难奏效,美元贬值趋势与去美元化潮流,使美债吸引力下降,美国社会将面临更严重的贫富分化与信用危机。」

最后一个 AAA 也失守!穆迪调降美国主权信用评级

5 月 16 日,国际信用评级机构穆迪公司宣布将美国长期主权信用评级从 「Aaa」 下调一级至 「Aa1」,穆迪在一份声明中表示,下调美国债务评级的决定是由于 「十多年来,美国政府债务和利息支付率上升至远高于同等评级主权国家的水平」。

这标志着美国自 1994 年首次获得三大评级机构 「AAA」 评级以来,首次在三大评级机构中全部失守最高信用等级。标准普尔于 2011 年首次下调了美国联邦政府的评级,惠誉则于 2023 年下调。

穆迪指出,美国联邦政府债务规模庞大,当前已高达 36.2 万亿美元,约占 GDP 的 124%,并预计到 2035 年将升至 134%。与此同时,财政赤字正以惊人的速度扩大。2024 财年赤字已达 2.1 万亿美元,占 GDP 比重超过 6.4%,且在高利率环境下,预计 2035 年赤字占 GDP 的比重将攀升至 9%。

惠誉美国主权评级高级董事 Richard Francis 向每经记者表示,大规模削减支出的前景仍然不确定。「DOGE 削减联邦政府工作人员的举措将带来一些节约,但联邦文职人员的工资和福利仅占政府总支出的不到 5%。」 他指出,2025 财年 (截至 9 月 30 日) 的前五个月,联邦政府支出中,社会保障占 21%,医疗保险占 15%,国防、医疗和净利息各占 13%。同期数据显示,基础联邦赤字为 1.15 万亿美元,而 2024 财年全年为 1.83 万亿美元,财政状况持续恶化。

Francis 进一步指出:「居高不下的赤字将使我们对美国政府债务与 GDP 比率的预测变化不大,该比率接近 120%,是 AA 评级类别中位数的两倍多。不断上升的政府债务仍然是美国 『AA+』 稳定主权评级的关键敏感因素之一。」

穆迪报告称,美国的债务偿付能力正受到 「政治功能失调」 的制约。穆迪最初在去年 11 月警告美国可能下调评级,当时指出近期发生的事件凸显了美国严重的政治分歧。这些事件包括去年夏天美国濒临债务违约,导致众议院议长凯文·麦卡锡下台 (这是历史上首次议长在立法会议期间被免职),以及国会数周未能确定继任者。

对于此次评级调整,白宫迅速作出回应。白宫发言人库什·德赛上周五表示:「特朗普政府和共和党正致力于解决拜登留下的烂摊子,削减政府中的浪费、欺诈和滥用职权,并通过 「一项伟大而美丽的法案 (The One, Big, Beautiful Bill)」,让我们的国家恢复秩序。如果穆迪还有点信誉,他们就不会在过去四年的财政灾难爆发时保持沉默。」

据悉,「伟大而美丽的法案」 寻求延长原定于今年到期的 2017 年特朗普时代的减税政策。该法案还将新增 6630 亿美元的减税,同时寻求通过取消部分税收抵免和增加部分税收来筹集约 1 万亿美元的资金。当地时间 5 月 18 日,该法案在已获得美国众议院预算委员会的批准,允许继续推进。

分析人士指出,穆迪的行动并不突然。继 2011 年标普首次将美国降至 AA+,2023 年惠誉也给出相同决定后,美国的 「AAA 信用神话」 事实上早已处于风雨飘摇之中。「穆迪的下调只是压垮市场信心的最后一根稻草」,穆迪前高级分析师、现任 CreditSpectrum 首席执行官安·拉特利奇表示:「这反映出人们对美国改善金融状况的能力持负面看法。」「这个决定已经酝酿很久了,这是一个可怕的警告。」

布莱克利金融集团首席投资官彼得·布克瓦尔表示:「外国对美国的需求减少,以及需要不断再融资的债务规模不断扩大,这些根本因素不会改变。」 穆迪的降级 「具有象征意义,因为大型评级机构指出美国的债务和赤字已经很紧张」。

穆迪在下调评级的同时,穆迪将美国展望从 「负面」 上调为 「稳定」,表明其对短期违约风险并不担忧,但同时强调:「如果未来几年内未能实施结构性财政改革,美国的信用状况可能将继续恶化。」

然而,穆迪所担忧的 「结构性财政风险」 正在以更快的速度逼近。范德比尔特法学院研究国债市场的教授耶沙·亚达夫表示,穆迪降级是 「对美国政府债务管理日益黯淡的预测的最新现实检验」。

36 万亿美元债务雪球正在以 「每秒 5 万美元」 滚动

美国债务已膨胀至 36.22 万亿美元,成为压在美国总统特朗普身上的巨石。根据美国参议院联合经济委员会 4 月 7 日发布的最新报告,截至 2025 年 4 月 3 日,美国债务总额达到 36.22 万亿美元,其中,公众持有的联邦政府债务为 28.96 万亿美元,政府间持有的债务为 7.26 万亿美元。

过去一年,美国国债总额平均每天增加 44.2 亿美元,每小时增加 1.8404 亿美元,每分钟增加 307 万美元,每秒增加 51121 美元。与五年前相比,总债务增加了 12.31 万亿美元。按照目前的增长速度,美国国债将在 2025 年 9 月 1 日左右达到 37 万亿美元,大约 188 天就能再增加 1 万亿美元。

巨额财政赤字是导致美国政府债务规模持续扩大的直接原因。

2024 财年 (2023 年 10 月 1 日至 2024 年 9 月 30 日),美国联邦政府支出达到 6.75 万亿美元,占 GDP 比重高达 23.4%。其中,美国政府的利息支出达 1.1 万亿美元,占 GDP 的约 4%,占全年财政收入 (4.92 万亿美元) 的比例超过 22%。也就是说,政府收入近四分之一要拿去付利息。

美国财政部最新数据显示,2025 财年上半年,联邦政府支出已达 3.57 万亿美元,收入为 2.26 万亿美元,仅半个财年,预算赤字已超过 1.3 万亿美元,为历史上第二高的半年度财政预算赤字。其中,利息支出已经达到 5825 亿美元,仅次于社会保障支出。

四川大学国际经济学教授、美国 Fulbright 研究学者龚秀国向每经记者指出:「美国现在最主要的问题是债务不可持续,就是在现有美国国会的债务上限的条件下,债务基本上是不可持续的,也正是这个原因,穆迪把美国主权信用评级调低了。」

此前,新华社援引国会预算办公室称:「如果国会无法及时提高债务上限或暂停债务上限生效,美国联邦政府最早将在 8 月面临没有足够资金按时支付所有账单的情况,可能发生债务违约。」

也正是 「寅吃卯粮」 财政模式产生的高额利息支出,让特朗普反复喊话鲍威尔降息。

龚秀国向每经记者进一步表示:「特朗普和鲍威尔的主要分歧在于,美国政府目前面临的最大问题就是债务不可持续。而美联储更多的是维护美元的信用和地位,或者说更好的美国经济,目标不一样。」

龚秀国认为,特朗普频繁喊话鲍威尔降息,看似是为了刺激经济,但更深层的动机是为了缓解政府债务压力。「通过降息压低融资成本,以更便宜的利率 『借新债还旧债』,实现债务的持续滚动。」 自 1 月 20 日重返白宫以来,特朗普一直表示将平衡预算,而他的财政部长斯科特·贝森特也多次表示,本届政府的目标是降低美国政府的融资成本。

《华尔街日报》 援引一些投资者表示,此次降级可能会加剧近期贸易战对美国特殊地位造成的损害。这可能迫使全球投资者提高购买美国债券所需的溢价,从而可能推高基准收益率超过近期 4.5% 左右的水平,进而可能对经济增长和市场情绪造成压力。

财经博客 Zerohedge 评论称:「如果外国需求真的崩盘,美联储将别无选择,只能介入并开始货币化这些国债。」 但龚秀国警告说:「买债过后只能大量发货币,实际上会导致通胀居高不下。」

「股汇债」 三杀再现,30 年期美债收益率突破 5%

由于穆迪是在美国上周五收盘后宣布的评级,所以市场直到今天才给出了反应。

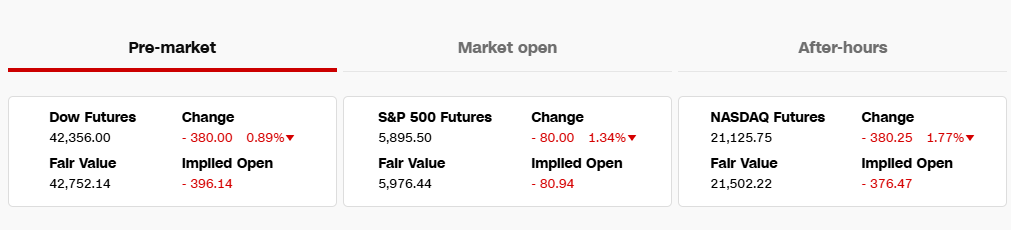

5 月 19 日 (周一),美股期货、美债期货和美元指数同步走弱,尤其是 30 年期美债收益率突破 5% 大关,升至 5.023%,为 2023 年 11 月以来的最高水平。

截至发稿,美股盘前,三大股指期货集体下挫,道指期货跌 0.89%,标普 500 期货跌 1.34%,纳指期货下跌 1.77%。

回顾历史,自 2011 年标普首次将美国信用评级从 AAA 降至 AA+后,美股市场曾出现剧烈波动。当年,道琼斯指数单日最大跌幅达 5.55%,标普 500 指数当天跌超 6%,纳斯达克指数跌幅达 6.9%。当天,10 年期美债遭遇大幅抛售,收益率上行 16 个基点,2 年期美债收益率上行 3 个基点。

2023 年,惠誉下调美国评级后,道琼斯指数当天跌 0.98%,标普 500 指数跌 1.38%,纳斯达克指数跌 2.17%。

机构人士认为,穆迪的决定虽属预期之内,但其对市场信心的打击不容小觑。一方面,美国国债收益率曲线在短期出现上行,反映市场对未来利率路径的不确定性;另一方面,投资者可能开始重新考量 「美债无风险资产」 的地位,尤其是在债务利息支出飙升、财政政策掣肘的背景下。

富兰克林邓普顿投资解决方案副首席投资官马克斯·戈克曼表示:「在持续不断、资金匮乏的财政慷慨政策下,美国国债评级下调并不令人意外。随着主权和机构大型投资者开始逐步将美国国债换成其他避险资产,偿债成本将继续攀升。不幸的是,这可能会给美国债券收益率带来危险的熊市螺旋式上升,进一步给美元带来下行压力,并降低美国股市的吸引力。」

富国银行策略师迈克尔·舒马赫和安吉洛·马诺拉托斯在一份报告中告诉客户,他们预计 「受穆迪降级影响,10 年期和 30 年期美国国债收益率将再上涨 5~10 个基点」。

更令市场担忧的是,这一评级下调并未出现在宏观经济急剧恶化时,而是在经济尚维持增长、劳动力市场强劲、企业盈利稳定的背景下发生。正因如此,其传递出的 「结构性风险」 信号尤为值得警惕。

法国兴业银行策略师苏巴德拉·拉贾帕在给客户的报告中写道:「长期收益率走高将增加政府的净利息成本和赤字。从长远来看,美国国债避险地位的削弱将对美元以及外国对美国国债和其他美国资产的需求产生影响。」

龚秀国向每经记者解释道,目前传导机制与以往已发生显著变化:「曾经的美国可以通过美元信用将债务转化到全球,但现在不一样了,因为美国信用的下降,导致全球去美元化,美国社会问题将更严重。」

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:视觉中国

文章转载自 每经网