作者:

杨庆婉

宁德时代港股上市是今年以来全球最大一笔 IPO 融资,采用 Regulation S 规则将大部分美国境内的投资者排除在外,国际配售中非美外资投资者占比很高。同时,宁德时代上市之后还罕见出现了 H 股较 A 股溢价近 11%。

券商中国记者研究发现,从宁德时代的港股 IPO 和上市表现来看,A+H 股已经出现了三大变化:

一是优质龙头企业的 A+H 股上市进程正在加快,且 A/H 股的折价会收敛、消失甚至倒挂。

二是国际配售中,非美国际资本尤其科威特等中东投资者对中国资产的投资比重正在提升。

三是可能会有更多关键领域的港股 IPO 采用美国证券法的 「S 规则」(Regulation S,指美国证券法中的境外发行豁免条款),避免向美国提交监管文件以规避贸易摩擦带来的不确定风险。

H 股折价收敛甚至倒挂

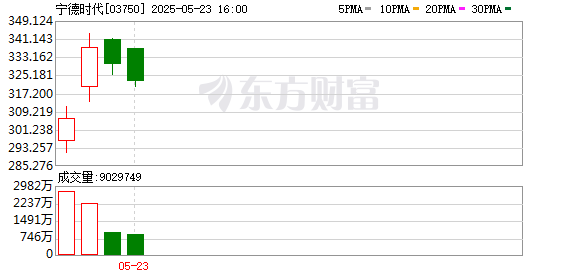

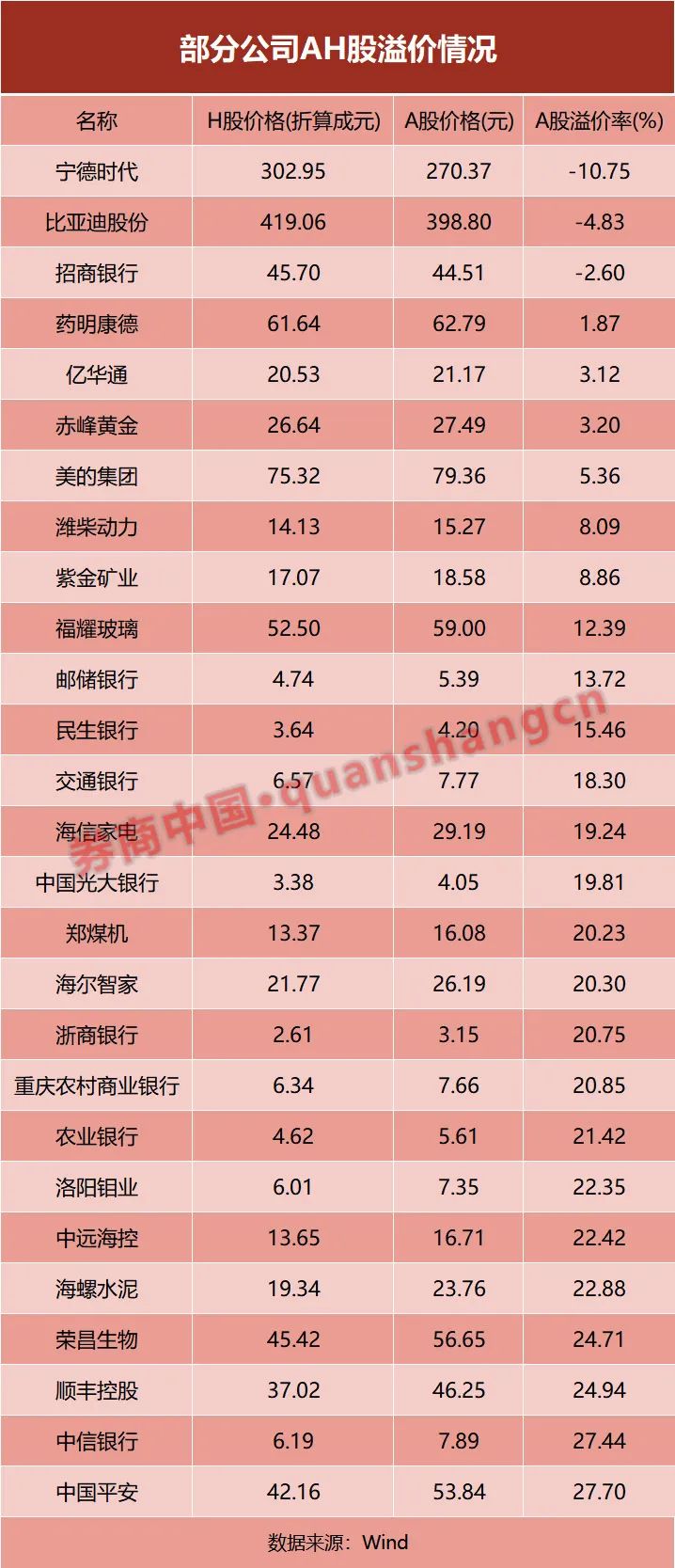

宁德时代H 股上市,几乎是创近年来的上市速度纪录,从 2 月 11 日递表到上市历时仅 3 个多月。截至 5 月 22 日,宁德时代 H 股收盘价为 329.8 港元 (折合人民币约 302.95 元),A 股价格为 270.37 元,H 股股价罕见地高于 A 股股价,溢价 10.75%。

港股上市首日,宁德时代盘中 H 股股价曾一度高于 A 股股价,后来回落至价差收敛,但上市第二、第三日仍然出现 H 股股价高于 A 股股价的现象。目前,所有 A+H 股的上市公司中,只有宁德时代、比亚迪和招商银行这 3 家出现了这种情况,比亚迪 H 股较 A 股溢价 4.83%,招商银行 H 股较 A 股贵 2.6%,而宁德时代的价差近 11% 是最大的。

Wind 数据显示,按 5 月 22 日的收盘价计算,153 家 A+H 股的上市公司大多 H 股相对 A 股是折价的,即 A 股较 H 股有一定程度的溢价,A/H 股溢价率超过 200% 的有 8 家公司,溢价率超过 100%、低于 200% 有 38 家,溢价率在 30%~100% 之间的有 80 家,溢价率介于 0%~30% 的有 24 家。

今年以来,随着港股市场表现好转,A/H 股之间的折溢价有所收敛,但大多数 A+H 股的上市公司 A/H 股的价差仍然存在,不过也有个别代表性的龙头企业被 A 股和 H 股市场充分定价,价差收敛和波动的幅度已经非常小。

非美国际资本占比高企

宁德时代 H 股上市的国际配售中共有 23 名基石投资者,合共认购 7745.54 万股发售股份,包括中石化、科威特投资局 (KIA)、高瓴资本、高毅资产、兰馨亚洲 (Orchid Asia)、博裕资本、景林资产、Pinpoint、瑞银环球资产管理 (新加坡)、CPE Investment、橡树资本 (Oaktree)、未来资产 (Mirae)、加拿大皇家银行(RBC)、中国太保、LMR Master、洛阳科创集团、泰康人寿、Lingotto 等,基石投资者认购股份占发售股份的 57.13%,占发售完成后总股份的 1.71%。

仔细看来,来自中东的主权基金科威特投资局 (KIA) 投资占比接近 20%,还有瑞银、韩国未来资产、加拿大皇家银行等机构也占有相当大的比例,除了美国以外的国际投资者累计占比很高。

此外,保险资金对大型 IPO 的兴趣也很浓厚,中国太保、泰康人寿都出现在宁德时代的配售名单中,分别获配 5000 万美元。

港股 IPO 市场,过去也不缺国际投资者,但在当前全球错综复杂的环境下,却有另一番叙事逻辑。

民生证券宏观首席分析师林彦在研报中写道,拉长周期来看,随着债务周期的下行,美国的经济压力越来越大是大概率事件 (美元也会同步进入下行周期)。在资产配置上,也许是时候进行长周期的再平衡了。「离家出走」 的美元外溢会给港股的流动性带来怎样的提升很难度量幅度,但流向非美的方向相对确定。这就为后续外资企业的上市提供了先决条件。

采用 Regulation S 规则

从宁德时代的配售情况来看,除了美国之外的国际投资者在国际配售中占比很高,而美资背景的国际机构寥寥无几,美国知名投资机构的身影只有霍华德·马克斯的橡树资本。

这客观上既反映了非美外资机构,尤其中东资金对中国资产的重视和热情,同时某种程度上也有意规避了贸易摩擦不可控的风险。

这一次,宁德时代港股 IPO 根据美国证券法项下的 S 规例,选择在美国境外以离岸交易的方式发售及出售。

宁德时代在发售公告中就声明,不会根据美国证券法或美国任何州证券法登记,且不得在美国境内发售、出售、质押或转让,但获豁免或不受限于美国证券法登记规定的交易除外。

因此,宁德时代就无需向美国提交某些监管文件,业内猜测可能考虑到地缘政治风险,采用这种风险规避策略。当然,美国投资者依然可以通过境外投资主体的离岸账户参与发售,或者通过国际经纪商渠道在美国以外交易,也符合 S 规则的豁免规定,但不能直接以注册在美国的投资主体参与配售。

港交所行政总裁陈翊庭透露,不少 A 股上市公司希望在港搭建海外融资平台并推行业务出海计划,目前已有逾 40 家 A 股公司宣布赴港上市或已递交上市申请,未来几个月预计有更多 A 股公司来港上市。

未来一段时间,采用 S 规则可能会越来越多地涌现在 A+H 股的 IPO 项目中。目前宣布赴港上市的 A 股上市公司不乏行业龙头,一些关键领域的企业可能借鉴宁德时代的做法,采用 S 规则以保证 IPO 国际配售的顺利进行。

(证券时报网)

文章转载自东方财富