贵金属市场机会频现!

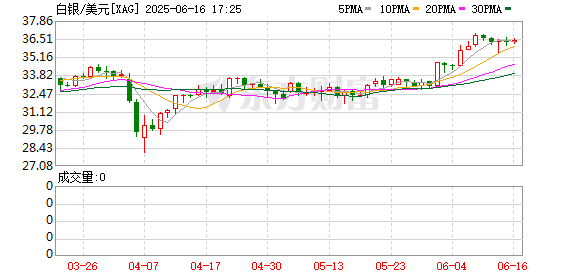

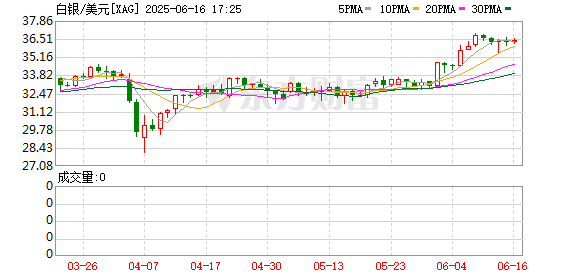

近期,白银价格持续上涨,伦敦银现年内涨幅超过 25%,仅最近 1 个月涨幅就超过 10%,现价达到了 36.34 美元每盎司。

「我认为银价近期上涨是基本面和投机资金共同左右的结果。」 上海一位期货交易人士对券商中国记者表示,金价上涨、工业需求等复苏一系列的变化推动了白银价格上涨,一些投机资金也看到了其中隐含的机会,推动了市场波动加大。

机构人士分析,逆全球化、去美元化的浪潮下,美元美债维持弱势,黄金上行的长线趋势不变,这为白银的贵金属属性提供了强有力的支撑。4 月下旬开始美国关税政策趋于缓和后,三季度全球市场可能会走经济回升的逻辑。白银得益于其工业属性,在经济回升且金银比值高位的背景下或持续补涨。

白银基本面支撑上涨

白银的基本面确实处于比较好的状态中。白银的工业属性是下游需求的重要来源。白银具有优良的导电导热性、延展性、较高的感光性,因此成为重要的工业金属。2020 年之后,全球光伏新能源技术的发展推动了白银需求的快速上行。2021 至 2023 年,白银总需求上升约 9540 万盎司,其中工业需求上升 9310 万盎司,贡献增量的约 97.6%。

世界白银协会发布的 《2025 全球白银调查》 数据显示,2024 年全球白银总供应量为 10.15 亿盎司,其中一次矿山生产供应量占比为 81%;2024 年全球白银总需求量为 11.64 亿盎司,其中工业需求为 6.81 亿盎司,占比达 58.5%,主要集中在电子电气 (光伏)、钎焊合金和焊料等领域。

平安证券指出,全球白银 2016—2024 年供应总量 CAGR 达-0.5%。2024 年全球矿产银总供给中伴生矿产量占比约 72.2%,供给结构决定了白银供给对银价的正相关性较弱,白银供给影响因素相对外生,银价中枢的走高难以直接刺激出白银产量的增量释放。2018—2024 年全球白银平均现金成本 CAGR 达 14.6%。2024 年矿产银成本下降,副产品收益为成本变动的核心因素。

需求端上,平安证券指出,2024 年全球白银工业需求占比约 58.5%,2024 年白银工业需求同比增长 3.6%,光伏需求为近年来工业需求第一大增长极。光伏银浆单耗现边际下降趋势,但受益于新增装机规模持续提升以及组件结构优化,光伏用银预计仍呈现一定韧性。预计 2025 年全球白银仍呈短缺格局,短缺幅度较 2024 年呈现一定收敛。

金融属性助力银价起飞

「白银的价格一定程度上跟随了黄金,市场认为金价暴涨之后贵金属全面上涨的逻辑更顺畅,钯金等贵金属近期同样也有表现。技术角度来看,端午节后仅 5 个交易日,沪银持仓量由此前的 87 万手一度上升至 107 万手,明显看出资金增加了对白银的关注。」 前述私募交易人士表示。

据市场情报公司 Crisil Coalition Greenwich 编制的数据,包括摩根大通和摩根士丹利在内的贵金属交易员在 2025 年第一季度创下五年来最佳表现,12 家机构第一季度贵金属收入合计达 5 亿美元,成为近十年来第二高纪录,主要得益于关税恐慌引发的套利机会和大量白银等贵金属涌入美国的历史性操作。

黄金白银在历史上长期作为货币使用,具有货币的基本属性。不过,黄金通常是首要避险资产,需求增加会先带动金价上涨,进而拉动银价。2024 年至今,去美元化交易推动金银比和银价同涨,白银更多时候是跟随黄金上涨但涨幅弱于黄金,使得金银比持续保持高位,2025 年 4 月金银比曾超过 100,接近历史高位。

「1968 年以来,金银比均值在 58 左右,这一比值超过 100,表明白银或被严重低估。」 国开证券在最近的一篇研究报告中指出。

浙商证券指出,从金融属性看,驱动白银价格上涨的核心因素包括全球再通胀倾向、美联储当前货币政策的局限性,以及全球政治格局及信用货币体系转变。

「白银本身属于贵金属范畴,天然具有避险属性和货币属性,此前避险和货币属性驱动的贵金属价格上涨集中体现于黄金上,给白银带来的是相对的溢价洼地,白银的投资回报也有望强于黄金。」 浙商证券在研报中表示,在当前的全球货币体系中,美元长期占据主导地位,但近年来多国央行和市场参与者更倾向于寻求多元化的资产配置,以应对单一美元依赖存在的风险。尤其在美债大量超发的背景下,去美元化已经成为趋势,黄金、白银等贵金属有望获得更高的市场关注度。

机构看好后市

白银能否成为黄金之后又一个贵金属投资大风口?

「从中长期视角来看,白银价格震荡上行的方向较难改变。」 浙商证券在前述的研究报告中指出,本轮白银价格上涨是贵金属板块内部补涨需求及工业需求支撑等多重因素共同作用的结果。当前金银比仍处于历史高位,可能均值回归,白银估值修复的强烈需求,形成资金轮动效应,银和铂呈现共振格局;白银本身具有高价格弹性的特征,整体持仓较为集中,部分头部机构交易行为对其价格影响较大;全球央行在去美元化背景下追求安全资产,当前央行仍以增购黄金为主,如果未来再次出现类似于俄罗斯央行将白银纳入储备资产的事件催化,可能进一步利多白银。

国开证券也指出,展望 2025 年下半年,白银价格面临相互矛盾的因素影响,这源于白银兼具贵金属和工业金属的双重属性。一方面,贸易战反复拉扯、全球经济衰退担忧及地缘政治紧张,促使投资者寻求投资组合多元化,白银因此获得黄金投资溢出的积极效应。另一方面,由于白银的工业属性 (其工业需求占比接近 60%),全球经济增长前景疲软始终是白银投资面临的一个关键拖累因素。2025 年下半年,美国降息预期及经济、地缘政治不确定性仍在,有望继续推动黄金和白银投资。此外,高位的金银比也会起到助推作用。

浙商证券还指出,投资者需要重点关注来自市场的交易需求,或形成对白银价格波动的主要源泉。白银价格相对较低,常被视为寻求弹性的投资工具,短期内白银上涨可能主要由于部分投资者进行战术配置或短期投机。

(券商中国)

文章转载自 东方财富