作者:

闫军

整整一个周末,超级水电工程成为投资领域的高频词。

果不其然,7 月 21 日一开盘,A 股、港股资金涌向了相关概念,西藏、基建、钢铁、水泥,甚至央企板块均有异动。截至收盘,A 股沪指、创业板指双双创年内新高,沪深两市全天成交额 1.7 万亿。从板块来看,大基建股集体爆发,水泥、建材等方向领涨,海螺水泥等多股涨停。

人气更旺的港股反应也更为直接,西藏水资源仅凭名称关联开盘即涨 55%。

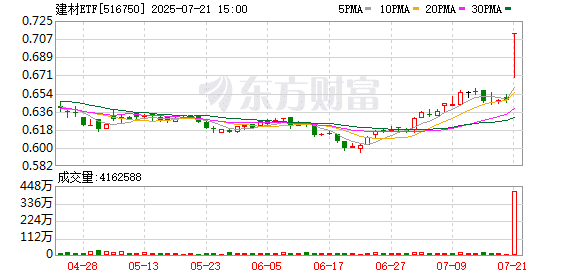

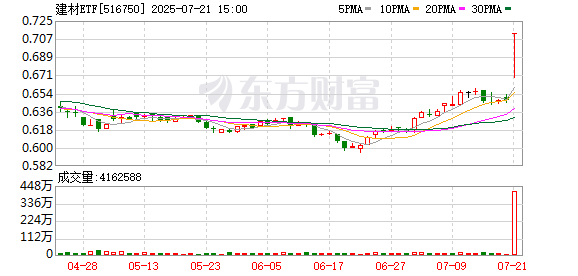

建材 ETF 罕见大涨 10%,换手率近 550%

7 月 21 日,基建 ETF、建材 ETF、工程机械ETF 等相关板块开盘即大涨,截至收盘,3 只建材 ETF 领涨全市场,富国建材 ETF 罕见涨幅超 10.05%,国泰、易方达旗下建材 ETF 涨幅也接近 10%。

与此同时,华夏、国泰、银华、广发等旗下的基建 ETF 涨幅超 5%,另有易方达一带一路ETF、广发工程机械 ETF、大成工程机械 ETF、博时央企现代能源 ETF 等场内基金大涨。

多数大涨 ETF 在场内都呈现了溢价状态,这也意味着买盘汹涌,这些 ETF 因规模较小,在市场交投火热背景下,换手率被显著推高,以富国建材 ETF 为例,这只 ETF 最新规模不足 5000 万元,资金涌入,全天换手率高达 546.51%。

此外,大成工程机械 ETF、国泰基建 ETF、华夏基建 50ETF 以及易方达建材 ETF 的换手率也均超 130%。

基金经理解读:基建大涨背后是万亿级工程、「反内卷」 等多重驱动

值得注意的是,超级水电工程早在 2024 年底已经获得政府核准,为何在开工后才受到资金的如此关注?基金经理解读,背后驱动因素有三:

一是核心驱动在于万亿级水电工程启动,金额巨大,基建投资进入新周期。广发基金霍华明表示,超级水电工程开工,标志着国家能源战略进入实质性落地阶段。该水电工程建成后发电量相当于三峡工程的 3 倍,有望全面激活工程建设、高端装备、电力输送等产业链需求。

另据券商测算显示:1.2 万亿总投资,其中至少 15% 以上是建设装备的投资,对应 1800 亿以上的工程机械需求,超过 「三一重工+徐工机械+中联重科+柳工」4 大主机厂 2024 年国内总收入。此外,中大吨位设备盈利弹性也好,假设超级水电工程的设备是 10% 净利率,对应 180 亿以上利润空间,同样超过四大主机厂在 2024 年的合计利润。

二是 「反内卷」 有利于改善行业供需格局。国泰基金表示,政策层面持续推进 「反内卷」 措施,通过限制低价竞争和推动落后产能退出,改善行业供需格局。随着超级水电工程启动,建材行业面临较大的需求增长预期。特别是水泥、玻璃等运输成本较高的产品,本地化供应趋势明显,龙头企业有望从中受益。

近期,中央财经委会议发声 「反内卷」,公开报道显示,光伏、水泥、钢铁行业已迅速开展减产工作:早在 7 月初,33 家建筑类企业联合发出建筑行业 「反内卷」 倡议书;中国水泥协会发布 《关于进一步推动水泥行业 「反内卷」「稳增长」 高质量发展工作的意见》;国内头部光伏玻璃企业宣布自 7 月起集体减产 30%;部分钢厂近期已收到减排限产通知。「反内卷」 正在形成一条新的投资主线。

三是市场风险偏好度明显提升。沪指连创年内新高,港股恒指突破 25000 点整数关口,创下 2022 年 2 月以来新高,躁动的市场行情之下,有热点,资金自然蜂拥而至。

财政加码有望支撑基建韧性

「反内卷」 压制供给,万亿级投资刺激需求,在 ETF 大涨 10% 之后,基建相关行情能否持续?相关行业的困境反转也是投资者最为关心的问题。

霍华明指出,从政策与资金面看,财政加码支撑基建韧性。首先,财政发力超预期,2025 年新增政府债务规模达 11.86 万亿元;超长期特别国债全年 1.3 万亿元,目前已落地 5550 亿元;专项债发行进度达 49.1%。

其次,当前 A 股投资结构正在优化,传统基建中水利投资增速亮眼,新基建领域如 AI 算力、低空经济等增速高达 16.2%,形成 「传统+新兴」 双轮驱动,这与以往的市场已有所不同。

第三,国内主机厂的出海能力在加强,国际工程扩容。「一带一路」 深化推动海外订单高增,东南亚、中东市场成为新增长极,头部企业海外业务增速显著高于国内。

国泰基金也表示,展望下半年,随专项债逐步落实到项目,《中央城市工作会议》 部署方向的相关政策逐渐落地,预计增量的财政政策支持、融资端的改善对投资端和实物量的效果将逐渐显现;同时扩内需预期增强,基建投资和重点区域建设有望政策加码。

(财联社)

文章转载自东方财富