来源:

上海证券报

近两年亏损均超过 10 亿元,估值超 110 亿元,民商火箭头部公司蓝箭航天近日启动了科创板辅导。

头部公司的巨额亏损反映了商业航天产业 「三高一长 (高技术、高投入、高风险、长周期)」 的典型特点。不过,6 月以来,资本市场改革红利释放,科创板第五套标准扩容至商业航天等前沿科技领域,降低盈利要求,企业迎来上市突破口;随着我国大型卫星互联网密集组网发射在即,产业进入爆发前夜。

率先动身的蓝箭航天被视为 「科创板商业航天第一股」 的有力角逐者,但公司亏损大、资产重、盈利周期长,控股股东持股比例较低也可能成为监管关注点,能否闯关成功仍存不确定性。

估值百亿元起步头部风投机构投资

蓝箭航天成立于 2015 年 6 月 1 日,注册资本 3.6 亿元,法定代表人是张昌武。2015 年正是中国商业航天元年,蓝箭航天也是国内最早取得行业全部准入资质的民营火箭企业。公司致力于构建以中大型液氧甲烷运载火箭为中心的 「研发、制造、试验、发射」 全产业链条,提供高性价比、高可靠性的航天运输服务,目前已具备全产业链条交付能力。

备案报告显示,张昌武及其控制的淮安天绘科技信息咨询中心 (有限合伙) 为蓝箭航天的控股股东,占公司 14.68% 的股份。

早年间,「中国版马斯克」 是张昌武的标签。和马斯克一样,张昌武也并非航天 「技术型」 创始人,而是曾深耕金融投资界多年。蓝箭航天投资方之一,碧桂园创投董事总经理杜浩曾这样评价张昌武:「他考虑问题的透彻度、全面性和长远性令我很惊讶,这在我所接触的企业家中是比较少见的。」

一手创立公司的创始人,启动上市之际持股比例却已稀释至此,与公司的多轮融资密切相关。公开资料显示,截至 2024 年底,蓝箭航天累计融资数十亿元。2024 年 12 月,国家制造业转型升级基金对蓝箭航天投资 9 亿元,成为蓝箭航天历次融资中单笔投资金额最大的投资机构。此前的多轮融资中,其投资方包含红杉资本中国基金、碧桂园创投、经纬中国、基石资本、国家中小企业发展基金等国资及明星机构。

在上述投资机构中,较早下重金投资的碧桂园却在蓝箭航天启动 IPO 前夕彻底售出了所持股份。碧桂园自 2019 年开始参与蓝箭航天的数轮增资,2019 年投资 5 亿元,2020 年再次与其他投资机构共同领投,但并未披露投资金额。

在这次 「清仓式」 交易中,蓝箭航天 11.063% 的股份作价 13.05 亿元被瓜分,碧桂园预期累计获利 3.7 亿元。最大买方为青岛市国资委旗下投资机构,获蓝箭航天 6.527% 股份;其余买方包含安徽省新一代信创产业基金、陕西轩正元实业有限公司、山东临沂沂州水泥股份有限公司、湖州吴兴湖盛投资咨询有限责任公司等公司的旗下机构。

根据这笔交易估算,蓝箭航天估值约 117.96 亿元。而在 6 月胡润研究院发布的 《2025 全球独角兽榜》 上,蓝箭航天以 200 亿元估值位列榜单第 418 位。

近两年巨亏从何而来

碧桂园公告显示,蓝箭航天 2024 年、2023 年净亏损分别为 10.15 亿元和 11.77 亿元;资产净值分别为 39.16 亿元和 24.95 亿元。

亏损并不意外。商业航天公司具有高技术、高投入、高风险、长周期的典型特征,国内仍处于投入阶段。对标全球商业航天独角兽 SpaceX,其自 2002 年成立以来,总投入达数百亿美元,直到 2023 年才走上盈利道路。

不过,在已实现发射入轨的 5 家头部火箭公司中,蓝箭航天起步早、投入大、「摊子大」 的特点仍较为突出。业内人士告诉记者,蓝箭航天多年来花了大量时间去引入、培养、开发整个产业链的供应商,为行业开了先河。然而,蓝箭航天也因此形成了较重的资产规模,资金压力长期较大,也一直有着迫切的上市诉求。企查查显示,蓝箭航天持股的公司达 15 家,其中 100% 控股的有 7 家。

与其他火箭公司不同的是,蓝箭航天还布局了大型星座建设。蓝箭航天控股的鸿擎科技规划了 10000 颗卫星的星座。这一星座是我国继 GW 星座和千帆星座之后的第三个大型星座计划,也是首个民营公司投建的大型星座。

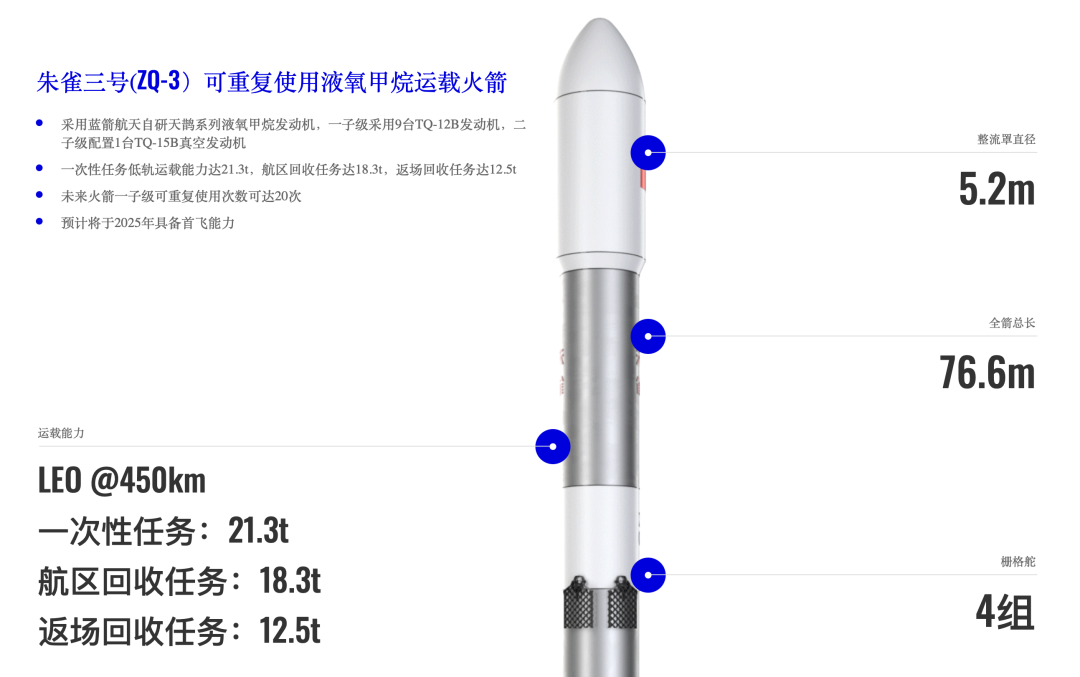

在技术路线上,蓝箭航天略过了商业化更快、「小快灵」 的火箭,其主攻的中大型液氧甲烷运载火箭技术复杂度更高、盈利周期更长。

2023 年 7 月,蓝箭航天完成全球首款液氧甲烷运载火箭朱雀二号遥二成功入轨。梳理来看,朱雀二号及改进型火箭至今为止仅发射五次,三次为试验发射,其中两次成功一次失败;另外两次商业化发射取得成功。

蓝箭航天亟待通过大型星座组网发射需求打开市场。张昌武在 2024 珠海论坛及商业航天发展论坛上表示,2025 年,朱雀二号预计交付 6 发,朱雀三号计划执行 3 次发射任务;到 2026 年,两型火箭年发射总运力达 244 吨,将为中国卫星互联网建设提供重要支撑。

产业爆发前夕迎科创板改革红利

蓝箭航天期待的产业拐点即将到来:一方面,我国大型星座将进入高密度组网阶段,发射需求快速放大;另一方面,多个中大型可复用火箭将陆续迎来首飞,蓝箭航天的朱雀三号就是其中之一。

近日,千帆星座建设与运营商垣信卫星发布了 《2025 年运载火箭发射服务采购项目》 招标公告。此次招标新增一箭 10 星载荷标准,意味着运力满足 2.8 吨的民商火箭也有望参与千帆星座组网建设。朱雀二号被视为有能力入选的火箭之一。

在当前的产业发展关键阶段,无论是投资机构还是公司均面临一定资金压力,上市一直是呼声较高的政策期盼。一般来说,民营商业航天企业因为正处于投入大亏损大的阶段,不仅无法满足主板上市标准,而且科创板的 IPO 标准也不易接纳。此前,能登陆科创板的亏损企业多是生物医药类以及半导体产业链公司。

今年 6 月,证监会发布的 《关于在科创板设置科创成长层增强制度包容性适应性的意见》 提出,扩大第五套标准适用范围。根据产业发展和市场需求,支持人工智能、商业航天、低空经济等更多前沿科技领域企业适用科创板第五套上市标准,加大对新兴产业和未来产业的支持力度。

第五套标准降低了对相关企业的盈利要求,成为商业航天企业上市的突破口。

蓝箭航天是第五套标准扩容后首家启动 IPO 的商业航天公司。在蓝箭航天启动 IPO 之前,另一家火箭公司星际荣耀于 2020 年 12 月辅导备案,并于今年 4 月披露了第十九期辅导工作进展情况报告。长光卫星曾于 2022 年 3 月辅导备案,2024 年底 IPO 终止。

接近监管的人士曾对记者表示,今年是商业火箭发射的大年,各火箭公司对于竞争 「第一股」 也都有一定的兴趣。一方面,今年火箭发射的情况将直接反映各公司的技术进展;另一方面,从此前第五套标准实施的经验来看,企业的内控和上市筹备程度也非常重要。

对于蓝箭航天来说,除了可复用火箭技术尚未得到验证、亏损巨大,公司控制权稳定性也可能是监管及投资者的关注点之一。毕竟上市发行新股,控股股东的股份还将进一步被稀释。

(上海证券报)

文章转载自东方财富