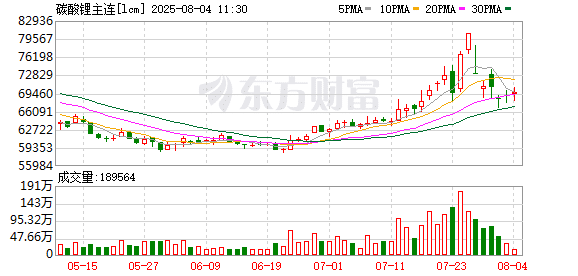

上周,随着市场情绪降温,碳酸锂期货价格也随之回落,重回 70000 元/吨下方。8 月 1 日,碳酸锂期货主力合约 LC2509 报收 68920 元/吨,周度跌幅为 5.85%。

业内人士认为,当前碳酸锂期货价格的回落,反映出市场情绪与基本面逻辑的切换。

「此前,碳酸锂价格在短时间内快速上行,主要是由 『反内卷』 背景下矿端减停产预期拉动的。彼时,期货价格提前交易市场供给收缩逻辑,一度突破 80000 元/吨。」 中信期货分析师王美丹解释称,由于相关政策细节尚未落地,停产比例不及市场预期,情绪驱动开始退潮,价格逐步回归供需实际框架中。

「从碳酸锂市场自身情况来看,此前价格上涨,主要是因为 『江西矿证』 引发市场对供应收缩的预期,但后续相关问题逐步被澄清,市场情绪有所回落。从外部原因来看,『反内卷』 预期在经过一定时间发酵后,热度开始消退,与 『反内卷』 相关的大宗商品均处于情绪回落阶段。」 国信期货分析师吴江也表示,当前碳酸锂价格回调,是宏观情绪与基本面预期同步回落引发的。

更为重要的是,随着碳酸锂价格持续上行,高价区间现货 「有价无市」。数据显示,截至 8 月 1 日,电池级碳酸锂现货均价报 71400 元/吨,工业级碳酸锂均价为 69300 元/吨,环比分别上涨 16.39% 和 16%。

不过,价格上涨后,实际成交情况有限。「我们还是会根据实际订单情况来做相应的采购。」 一家头部材料厂的采购负责人告诉期货日报记者,当前市场供需格局并未改善,此前的高价也没有持续性,公司的采销计划不会因为短期价格变化而改变,「对于当前的价格变动,更多以观望为主」。

「我们了解到,价格上涨后,部分现货订单反而缩减。」 王美丹认为,现货成交走弱,显示下游在高价下接货意愿有限,阶段性透支效应逐渐显现,市场整体进入节奏性回调阶段。

值得注意的是,碳酸锂价格反弹对产业链上游产生了较强的利润修复效应。上月,锂辉石和云母涨价幅度较大,部分矿端厂家挺价,6% 锂辉石单吨 CIF 报价目前在 750 美元附近。数据显示,截至 8 月 1 日,6% 锂辉石精矿 CIF 均价 755 美元/吨,环比上涨 20.8%;锂云母 (1.5%~2% 品味) 均价环比上涨 50.69%,至 1085 元/吨,锂云母 2%~2.5% 品位,均价上涨 36.25%,至 1710 元/吨。

「锂辉石和锂云母的涨价,明显减缓了此前正在推进的产能出清进程。」 王美丹表示,随着锂盐价格回升,矿价自底部快速跟涨,不少边际成本偏高的冶炼厂和矿山重新具备盈利能力,非主流产能逐步恢复运营。她认为,后续若碳酸锂价格持续维持偏高位置,海外供给弹性有望进一步释放,非洲和澳洲的中小项目在价格回暖后或重新回到出口市场,南美盐湖出货节奏亦有望提速。因此,碳酸锂价格的回升,使得此前高成本产能主动压产的出清过程出现阶段性中断,整体节奏在一定程度上被放慢。

从基本面看,供应方面,上周产量有所减少,但供应仍充足。数据显示,截至 7 月 31 日当周,碳酸锂周度产量为 1.73 万吨,周环比减少 1362 吨。7 月产量 81530 吨,环比增加 3440 吨,同比增长 26%。需求整体表现稳定,但需求端进一步大幅驱动也比较有限。数据显示,6 月碳酸锂需求量为 93800 吨,较上月减少 145 吨,同比增加 39.7%;7 月需求量预计为 95776 吨。

从库存方面看,当前产业全环节库存开始去化,上游冶炼厂降库明显,下游库存继续增加。数据显示,截至 7 月 31 日当周,碳酸锂样本周度库存总计 14.2 万吨,其中,冶炼厂库存 5.2 万吨,下游库存 4.6 万吨,其他环节库存 4.4 万吨。

谈及当前市场的主要矛盾,吴江认为,一是在供应分散且持续供过于求态势下,「反内卷」 预期阶段性扭转了市场对产业链价格的看法,但价格上扬会刺激供应端竞争性放量,从而压制价格上行。二是矿端价格反弹较快,导致冶炼厂利润被压缩,短期会带动生产积极性下降。

展望后市,广发期货分析师林嘉旎认为,近期宏观情绪和消息面主导盘面走势,交易核心转向矿端,消息面待验证事项较多,碳酸锂价格或以宽幅震荡为主。

王美丹也认为,在供需弹性显著错配的情况下,供给端对价格变化高度敏感。「虽然江西、青海等地确有监管加强的趋势,但目前相关方案并未形成统一、明确的执行路径,冶炼厂产能利用率下降幅度或有限。」 王美丹解释称,整体来看,碳酸锂市场短期仍处于多空因素交织、结构性失衡主导的震荡期,但中长期价格中枢仍面临回落压力。若未来环保政策未能形成持续性约束,叠加海外资源加速入市,碳酸锂价格或将再次下探至成本支撑区间。

(期货日报)

文章转载自 东方财富