深夜,美股全线大涨,中国资产爆发!

截至 12 日收盘,道琼斯工业平均指数比前一交易日上涨 483.52 点,收于 44458.61 点,涨幅为 1.10%;标准普尔500 种股票指数上涨 72.31 点,收于 6445.76 点,涨幅为 1.13%;纳斯达克综合指数上涨 296.50 点,收于 21681.90 点,涨幅为 1.39%,刷新历史收盘纪录。

同时,纳斯达克中国金龙指数涨超 1%。热门中概股中,腾讯音乐收涨约 12%,小米涨 3.81%,Boss 直聘、阿里巴巴涨超 3%,拼多多涨 3%,网易涨 1.6%。

消息面上,美国 7 月份通胀数据出炉,巩固了降息预期。

昨晚,美国劳工统计局公布的数据显示,7 月美国 CPI 同比上涨 2.7%,剔除波动较大的食品和能源价格后,7 月核心 CPI 同比上涨 3.1%。

观察人士指出,随着企业库存下降,更多承担了高关税的商品进入美国消费市场,逐步推高服装鞋帽、家具和家居用品等类别产品的价格。

华尔街投行高盛预计,到今年 12 月时,美国核心 CPI 以及核心个人消费支出 (PCE) 价格指数的同比涨幅都将升至 3.3% 的水平。目前,外界普遍预计美联储 9 月将大概率降息,主要原因是美国就业市场出现降温迹象。不过,美联储官员仍然强调将依据最新数据制定货币政策,谨慎对待降息。

美国 7 月 CPI 公布后,据 CME「美联储观察」,美联储 9 月维持利率不变的概率为 9.9%,降息 25 个基点的概率为 90.1%。美联储 10 月维持利率不变的概率为 3.0%,累计降息 25 个基点的概率为 33.6%,累计降息 50 个基点的概率为 63.5%。

美国财政部长贝森特表示,美联储在下个月的利率决议中,应考虑一次更大幅度的降息,即 50 个基点,此前美联储在上次会议上选择了维持利率不变。

道明证券策略师预测,美联储总共将降息六次,每次幅度 25 个基点,最终利率为 3%。具体为今年降息三次,明年每季度一次,直至明年 9 月末。

值得注意的是,由于美国联邦政府继续以创纪录的速度积累债务,美国国债总额首次超过 37 万亿美元。美国财政部发布的最新数据显示,截至 12 日下午,美国国债总额已达到 37004817625842 美元。

对此,美国联邦预算问责委员会主席马娅·麦吉尼亚斯表示,美国财政状况严重失衡,但国会却不断让情况恶化。

俄称乌策划挑衅行动企图破坏俄美元首会谈

据央视新闻消息,当地时间 12 日,俄罗斯国防部通报称,俄方从若干渠道获得的信息显示,乌克兰当局正在策划挑衅行动,以破坏将于 15 日举行的俄美总统会晤。

通报表示,11 日乌国家安全局将一批外国媒体记者运送到哈尔科夫州丘古耶夫市 (乌方称丘胡伊夫市),准备报道当地居民 「在靠近前线地带的生活」。乌方计划利用无人机和导弹攻击当地人口稠密的居民区或者医院,进而引发大量伤亡,再由被运送来的外国记者报道,并将一切责任推给俄罗斯武装力量。乌方此举的意图是为俄美领导人会晤制造负面舆论并破坏俄美在调解乌克兰问题上的协作。此外,在其他乌克兰控制地区也可能发生此类挑衅事件。

乌方对此暂无回应。

美俄元首会晤在即,俄乌战斗仍然激烈。

同一天,扎波罗热核电站官方社交媒体账号通报称,乌克兰武装部队持续炮击扎波罗热核电站区域,导致水工建筑物附近起火。

通报称,12 日清晨,乌军持续对扎波罗热核电站工业区及其邻近区域进行大规模炮击。这些定点炮击的直接后果是核电站水工建筑物区域起火。专业消防队立即出动灭火。目前,火势已被控制在局部范围内。核电站工人和附近居民均未受伤。目前,扎波罗热核电站工业区及其邻近区域的辐射背景值符合自然值,未超过正常值。此事已告知在场的国际原子能机构核查人员。

通报称,扎波罗热核电站管理部门再次声明,在核设施附近采取任何军事行动都是不可接受的,且极其危险。持续不断的炮击对核电站关键基础设施的物理完整性构成直接威胁,并可能导致严重后果。

乌方对此暂无回应。

欧佩克上调 2026 年全球石油需求预期

石油输出国组织 (欧佩克) 在 12 日发布的月度石油市场报告中上调了对 2026 年全球石油需求增长的预测,同时维持 2025 年预测不变。

报告说,2026 年全球日均石油需求将比 2025 年增加约 138 万桶,达 1.065 亿桶;2025 年,全球日均石油需求将比去年增加 129 万桶,达 1.051 亿桶。

欧佩克 7 月曾预测,2026 年全球日均石油需求将比 2025 年增加 128 万桶。报告解释说,本次预期上调主要是因为经济合作与发展组织的部分地区以及中东和非洲地区的经济增长预期改善。

虽然未来存在需求增加的预期,但难阻油价下跌的步伐。截至 12 日收盘,纽约商品交易所 9 月交货的轻质原油期货价格下跌 79 美分,收于 63.17 美元/桶,跌幅为 1.24%;10 月交货的伦敦布伦特原油期货价格下跌 51 美分,收于 66.12 美元/桶,跌幅为 0.77%。

对此,分析人士表示,市场对欧佩克的乐观预测持谨慎态度。去年,该组织被迫通过六次月度下调,最终削减了 32% 的需求预测。目前,油价在供应增加和经济前景不明朗的双重压力下,已较年初下跌 11%。

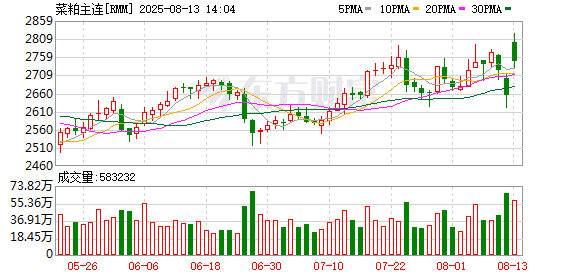

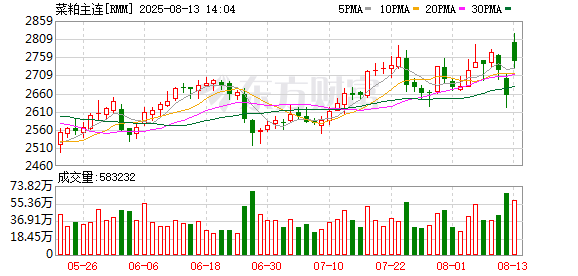

菜粕期货近、远月合约走势分化

昨日,国内菜粕期货不同合约的走势出现分化——近月合约大跌,远月合约上涨。

谈及菜粕期货近、远月合约走势分化,银河期货粕类研究员陈界正表示,菜粕期货近月合约前期涨势较强,对利多因素体现得比较充分。在前期中加贸易摩擦影响下,中国进口加拿大菜籽、菜粕数量明显减少,使菜粕供应偏紧。因此,前期菜粕近月合约明显上涨。不过,当前豆粕市场供需宽松,且后续大豆到港量有望持续维持高位,供需宽松的情况将延续。这对菜粕具有明显的压力,按照当前豆粕与菜粕的价差看,虽然菜粕后续供应偏紧张,但需求一般,近月合约回落的压力明显。

中辉期货农产品板块负责人贾晖表示,从去年中国发起对加拿大菜籽反倾销调查开始,国内进口颗粒菜粕库存持续增加,并在今年 2 月达到峰值。虽然 3 月以来整体呈现去库状态,但库存绝对值仍处于历史高位。截至 8 月 1 日,港口菜粕库存量达 61 万吨,远高于去年同期的 29.13 万吨。虽然中国对加拿大菜粕仍维持 100% 关税,但考虑到菜粕存储周期短,较高的港口库存存在去化要求。截至 8 月 11 日,菜粕注册仓单量处于十年来同期最高水平。仓单压力直接导致菜粕近月合约价格下跌。

「菜粕远月合约走强主要有三方面原因:一是市场存在菜籽的低进口预期;二是中国对加拿大菜粕征收 100% 关税带来的成本增加支撑;三是 2025/2026 年度加拿大菜籽减产预期,USDA8 月报告存在调减加拿大菜籽产量的利多预期。」 贾晖称。

期货日报记者注意到,8 月 12 日,商务部发布公告,公布对原产于加拿大的进口油菜籽反倾销调查的初步裁定,自 2025 年 8 月 14 日起,进口经营者在进口被调查产品时,应依据本初裁决定所确定的各公司的保证金比率向中华人民共和国海关提供相应的保证金,对所有加拿大公司征收的保证金比率为 75.8%。

对此,平安期货农产品首席研究员麦家亮表示,此次裁定是 2024 年 9 月反倾销立案的后续,叠加 2025 年 3 月我国对加拿大菜籽油、油渣饼等已加征的 100% 关税,对加拿大油菜籽全链贸易形成限制。这将导致供应缺口扩大,菜籽原料短缺将传导至下游菜油、菜粕的供应,从而推动其价格上涨。

展望后市,麦家亮表示,当前菜粕市场处于 「高库存、弱现实」 与 「减产强预期」 的博弈节点。短期交易需紧盯 USDA 报告对美豆的定调;中期需关注四季度缺口预期能否兑现,建议采取 「近月反套、远月逢低多配」 的组合策略。

贾晖认为,随着新季菜籽上市供应,以及我国与加拿大、澳大利亚贸易关系存在改善的可能,菜粕价格有走弱的可能。虽然当前菜籽 8—10 月进口展望同比大幅偏低,且中国对加拿大菜籽进口征收 100% 的关税对菜粕价格构成支撑,但较高的港口库存,以及持续改善的加拿大菜籽进口利润限制了菜粕价格的上行空间。此外,我国与加拿大关系是否改善,以及我国对澳大利亚菜籽进口是否彻底放开,都将对菜粕价格带来影响。

「本月,由于加拿大菜籽进入单产和产量评估阶段,且存在减产利多支撑,因此菜粕远月合约将维持偏强震荡。后市,需关注加拿大统计局、USDA8 月供需报告对菜籽单产和产量的预估情况。」 贾晖补充说。

陈界正表示,随着后续水产养殖需求减少,菜粕需求可能存在进一步下降的态势。不过,由于后续菜籽及菜粕供应均呈下降态势,预计菜粕市场供需关系整体变化不大,后续以跟随豆粕走势为主。此外,需关注菜粕供应偏紧对豆粕与菜粕价差的影响。在供应偏紧的情况下,预计豆粕与菜粕价差仍将低位运行。

(期货日报)

文章转载自 东方财富