作者:

王方然

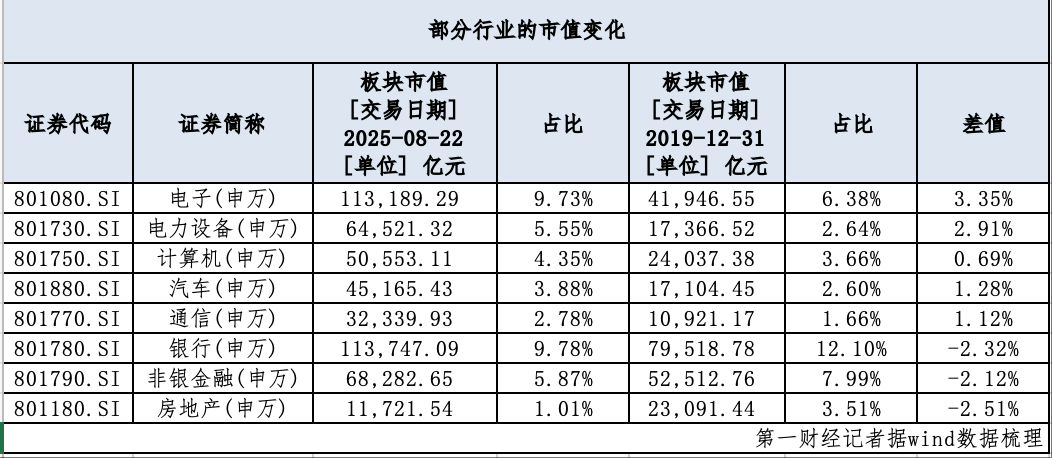

8 月 22 日,寒武纪-U(688256.SH) 单日暴涨 20%、市值激增近千亿元,一举超越多家头部金融股;海光信息(688041.SH) 单日市值增长超 700 亿元。Wind 数据显示,截至 2025 年 8 月 22 日,申万电子板块市值飙升至 11.32 万亿元,与银行业的 11.37 万亿元仅相差 500 亿元。

这场市值格局的重塑并非一日之功。「新兴产业进、传统产业退」 的趋势已在五年间清晰显现。2019 年底至今,电子、电力设备、计算机、汽车、通信五大新兴板块市值占比从 16.95% 猛增至 26.29%,提升近 9.5 个百分点,而银行、非银金融与地产三大传统板块市值占比则萎缩超 6.95 个百分点。

业内认为,从国际经验来看,科技企业往往是国际发达市场市值体系的核心支撑。近年来,科技在国内经济中的地位和作用越来越强,未来科技相关板块或有望进一步扩张。

科技板块崛起

Wind 数据显示,8 月 22 日,申万电子板块迎来新一轮上涨,市值达到 11.32 万亿元,基本已接近银行业 11.37 万亿元。

长期以来,银行和非银金融等传统金融行业是 A 股市场的中流砥柱。然而,随着时间的推移,这些行业的市值占比逐渐下降。

回望 2019 年底,申万行业中,银行和非银金融行业曾以 7.95 万亿元和 5.25 万亿元的市值稳居行业前两位,加上房地产行业,三大传统板块合计市值占比接近 24%。然而时至 2025 年 8 月,虽然银行板块市值增长至 11.37 万亿元,非银金融增至 6.83 万亿元,房地产达到 1.17 万亿元,但三大板块的市值占比分别降至 9.78%、5.87% 和 1.01%,合计减少超过 6.95 个百分点。

与之形成鲜明对比的是新兴产业的强势崛起。

2019 年底,电子行业市值仅为 4.19 万亿元,计算机行业市值为 2.4 万亿元,电力设备、通信、传媒行业市值均不足 2 万亿元。

但到 2025 年 8 月 22 日,电子行业市值已飙升至 11.32 万亿元,跃居行业第二位;电力设备行业也增长至 6.45 万亿元,排名升至第五位。

更令人瞩目的是市值占比的变化。与 2019 年末相比,截至目前,电子、电力设备、通信、汽车等行业的市值占比提升都在 1 个百分点以上,提升幅度在行业前列。其中,电子行业提升幅度最高,2019 年末在 A 股市值占比仅为 6.38%,现在提升至 9.73%。电力设备行业的占比也从 2019 年末的 2.64% 增长至 8 月 22 日的 5.55%。

如以此计算,电子、电力设备、计算机、汽车、通信五个新兴板块,占 A 股的市值比例在五年间从 16.95% 上升至 26.29%,提升约 9.5 个百分点。

为何出现反转趋势?

新兴产业板块为何在五年时间内快速崛起,并有反超传统金融板块的势头?

最直接的推动力之一,或来自机构投资者对新兴产业的配置显著增加。

第三方数据显示,2014 年底,电子行业机构配置比例仅 1.44%,排名 A 股第 20 位;2024 年该行业机构配置比例升至 7.62%,十年间提升 6.18 个百分点,是提升幅度最高的行业。计算机、通信、传媒行业 2024 年机构配置比例相比十年前分别提升 0.94 个百分点、0.75 个百分点、0.04 个百分点。

这一轮资本市场格局重塑的深层动力,源自中国经济发展模式的转变。

「A 股市场行业格局的变化并非偶然。十年前,金融、地产等传统行业在 A 股市场占据主导地位,如今新兴产业迅速崛起。」 深圳某投资机构总监接受第一财经记者采访时表示,过去依靠基建投资与制度改革驱动高速增长的时代正在让位于创新驱动的发展新阶段。

香颂资本执行董事沈萌进一步对第一财经记者表示,新兴科技板块的崛起具有双重动力:一方面是国家政策的大力支持,另一方面是全球经济结构转型中科技创新的核心驱动作用。虽然金融作为基础产业仍然重要,但其成长性已经明显逊色于科技板块。

国际经验同样为中国科技板块的崛起提供了有力佐证。纵观全球发达市场,科技企业早已成为市值体系的核心支柱。

Wind 数据显示,截至发稿前,美国市值前十的企业中有九家为科技公司,英伟达、微软和苹果分别以 4.34 万亿美元、3.77 万亿美元和 3.38 万亿美元的市值居于 「榜首」;在日本,以丰田、日立、索尼为代表的科技主导型企业已占据市值前列,这一格局与上世纪 90 年代金融和制造业占据上风的市场结构存在一定差异。

艾媒咨询 CEO 兼首席分析师张毅对第一财经记者指出,从国际经验来看,以美国纳斯达克市场为代表的科技板块孕育出了英特尔、英伟达、苹果、微软等全球领军企业。这些企业在过去二十年间不仅引领全球产业链向高端迈进,更创造了惊人的利润增长,推动了资本市场的繁荣发展。反观中国,当前正处在科技企业竞争力快速提升的关键阶段。我国电子信息行业近年来突飞猛进,特别是在芯片、人工智能、量子科技、工业软件等关键核心技术领域取得重大突破,这些突破正在成为支撑市场发展的核心动力。

能否跑出下一个 「英伟达」?

电子、电力设备等科技类板块在资本市场崛起,能否诞生中国版的 「英伟达」 已成为市场关注的焦点。

8 月 22 日寒武纪-U 股价强势上攻,接连突破 1100 元与 1200 元两大关口,最终以 20CM 涨停收盘,报 1243.20 元/股,距 A 股 「股王」 贵州茅台仅差 220 元。单日市值激增近千亿元,一举超越中信银行(601998.SH)、中信证券(600030.SH)、兴业银行(601166.SH)、五粮液(000858.SZ) 等个股。

国产 AI 芯片另一龙头海光信息市值较昨日暴涨超 700 亿元,一天之内超越了中国人保(601319.SH)、中国太保(601601.SH)、浦发银行(600000.SH) 等个股。

这些现象不仅是个股的表现,更是科技板块整体崛起的缩影。

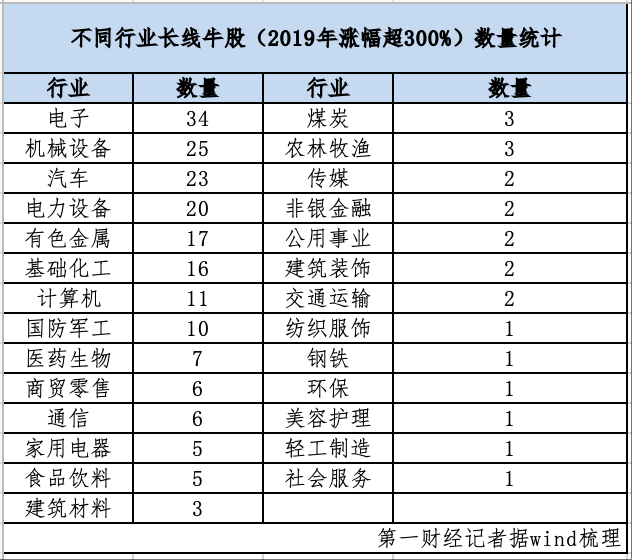

纵观近五年 A 股市场,电子、电力设备、机械设备、汽车等新兴板块已成为长线牛股的主要发源地。第一财经记者据 wind 数据统计,2019 年底至今共有 211 只个股涨幅超过 300%,是市场中的长线牛股。34 只来自电子行业,25 只来自机械设备行业,23 只来自汽车行业,20 只来自电力设备行业。

其中,英维克(002837.SZ)、春风动力(603129.SH)、瑞芯微(603893.SH)、北方华创(002371.SZ)、万泰生物(603392.SH),2019 年至今分别上涨 1825.57%、1787.79%、1348.79%、1282.52%、1276.69%,成为涨幅超 10 倍的个股。

尽管目前 A 股市值前十仍以银行为主的传统蓝筹股为主,但科技企业的追赶步伐正在加速。比亚迪以 1.08 万亿元市值位列第 12 位,工业富联以 9101 亿元市值紧随其后。

业内分析认为,中国科技板块的发展空间依然广阔。

张毅对第一财经表示,电子、电力设备、计算机、人工智能等新兴科技板块未来有望超越传统金融板块。

他进一步指出,我国将科技创新作为引领发展的核心动力,在新质生产力发展方面给予全力支持。从资金布局到政策倾斜,从税收优惠到产业扶持,在低空经济、人工智能、量子科技、半导体、工业软件等重点领域都提供了强有力的支撑。市场需求与资本驱动双重因素也在加速这一进程:5G、人工智能、物联网等新兴技术的快速发展,正在推动电子元器件、芯片、AI 等技术与传统产业的深度融合,智慧医疗、智能制造等领域呈现出巨大的市场增量空间。

(第一财经)

文章转载自东方财富