来源:

证券时报网

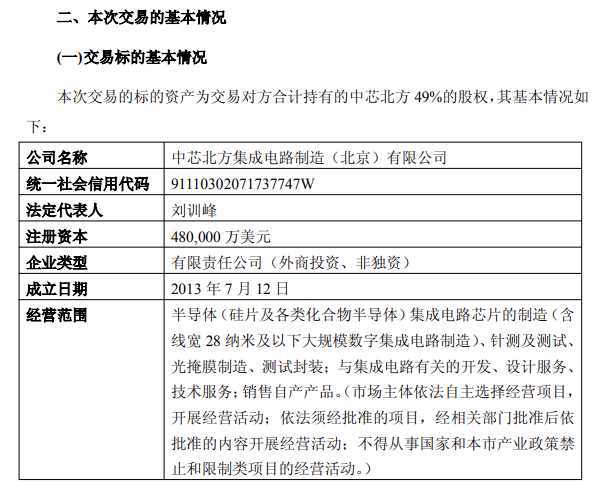

中芯国际(688981.SH) 公告称,因筹划发行人民币普通股 (A 股) 购买公司控股子公司中芯北方集成电路制造 (北京) 有限公司的少数股权,公司股票自 2025 年 9 月 1 日开市起开始停牌,预计停牌时间不超过 10 个交易日。

本次交易预计不构成重大资产重组,不构成重组上市,但构成关联 (连) 交易。公司已与中芯北方少数股东的主要股东方签署 《资产购买意向协议》,但具体交易方案仍在商讨论证中,尚存在不确定性。

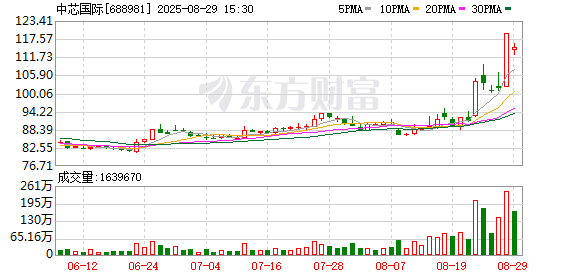

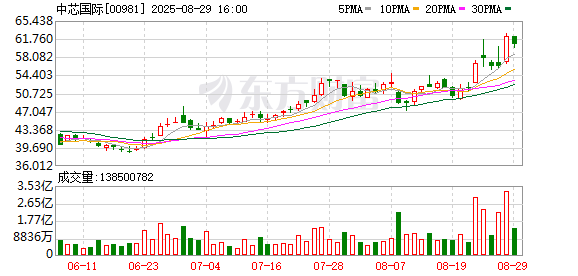

股价方面,中芯国际 A 股今日跌 3.74%,报 114.76 元/股。该股昨日涨超 17%,股价创历史新高。

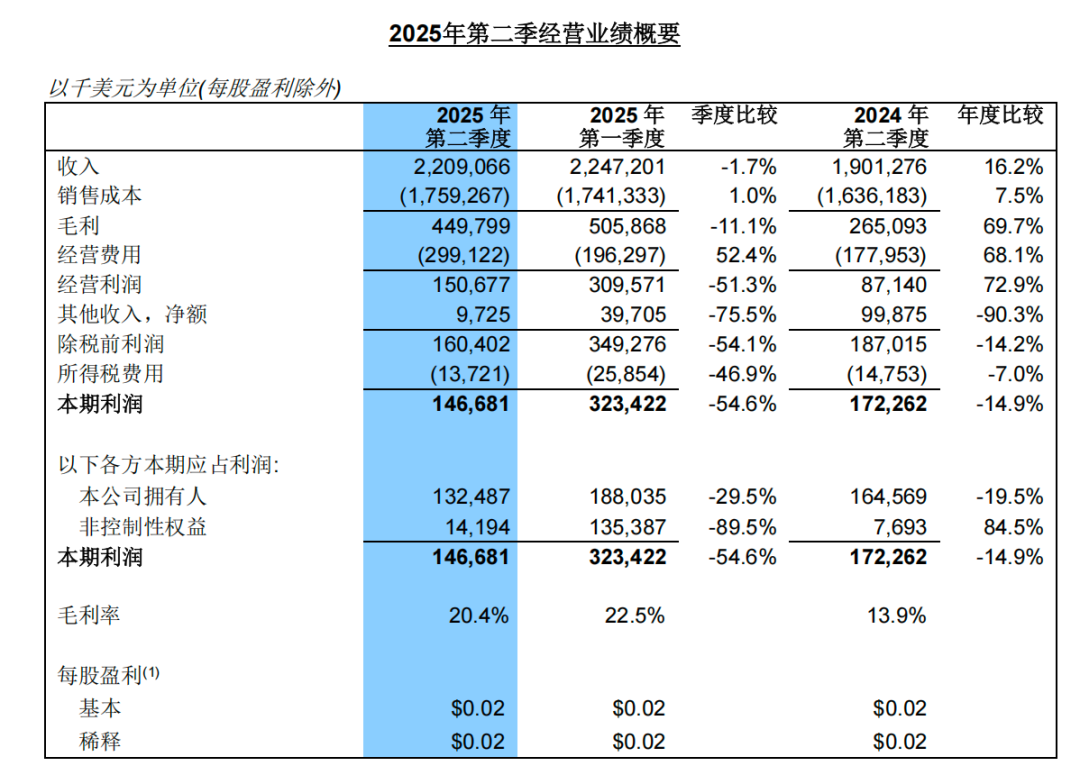

8 月 7 日晚间,中芯国际发布 2025 年第二季度财报。

据披露,二季度,公司整体实现销售收入 22.09 亿美元,环比下降 1.7%;毛利率为 20.4%,环比下降 2.1 个百分点;产能利用率 92.5%,环比增长了 2.9 个百分点。

此前一季报中,中芯国际给出的二季度收入指引为环比下降 4% 到 6%,其中,出货数量预计相对稳健,平均销售单价预计下降;毛利率指引为 18% 到 20%。可见,实际二季度业绩好于此前的预测。

按一、二季度未经审核的财务数据,中芯国际上半年销售收入为 44.6 亿美元,同比增长 22%;毛利率 21.4%,较去年同期提升 7.6 个百分点。

公司销售收入以地区分类看,第二季度中国区、美国区、欧亚区业务占比分别为 84.1%、12.9% 和 3%,与一季度数据基本持平。去年同期地区业务占比分别为 80.3%、16%、3.7%。

晶圆收入以应用分类看,第二季度智能手机、计算机与平板、消费电子、互联与可穿戴、工业与汽车业务占比分别为 25.2%、15%、41%、8.2%、10.6%,与一季度数据差异不大;去年同期相应业务占比分别为 32.0%、13.3%、35.6%、11% 和 8.1%。

公司月产能由 2025 年第一季的 97.33 万片折合 8 英寸标准逻辑增加至 2025 年第二季的 99.13 万片折合 8 英寸标准逻辑。

2025 年第二季度,公司实现销售晶圆 239.02 万片 (折合 8 英寸标准逻辑),出货量环比增长 4.3%,同比增长 13.2%;当季产能利用率为 92.5%,一季度为 89.6%,去年同期为 85.2%。

回顾中芯国际联席 CEO 赵海军在 5 月第一季度业绩会上的分析,他阐述,目前市场出现了很多新的因素,但基本盘面与一季度相比并没有太大变化,客户也都在沉着应对,公司产能利用率也继续保持饱满状态。「我们已经看到了各行业,包括工业和汽车领域,触底反弹的积极信号,产业链在地化转换也继续走强,更多的晶圆代工需求回流本土。关税政策出台后,中芯国际进行内部测算,并与供应商、国内外客户做了深入交流,政府也与工业界密切沟通,结论是实际对行业的直接影响非常小,影响小于一个百分点。半导体代工行业,在采购层面可以吸收掉关税影响。」 赵海军彼时分析称。

他还指出,下半年是机遇与挑战并存,中芯国际遇到的问题也是行业都要面对的问题,提升应变和抵抗风险的能力,最主要还是保持定力,做好本业,做好当下。

展望第三季度,中芯国际在第二季度财报给出的收入指引为环比增长 5% 到 7%,毛利率指引为 18% 到 20%。

(证券时报网)

文章转载自东方财富