来源:

财联社

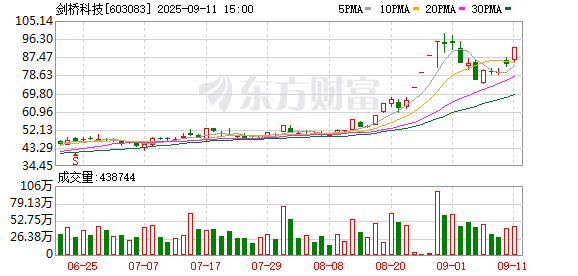

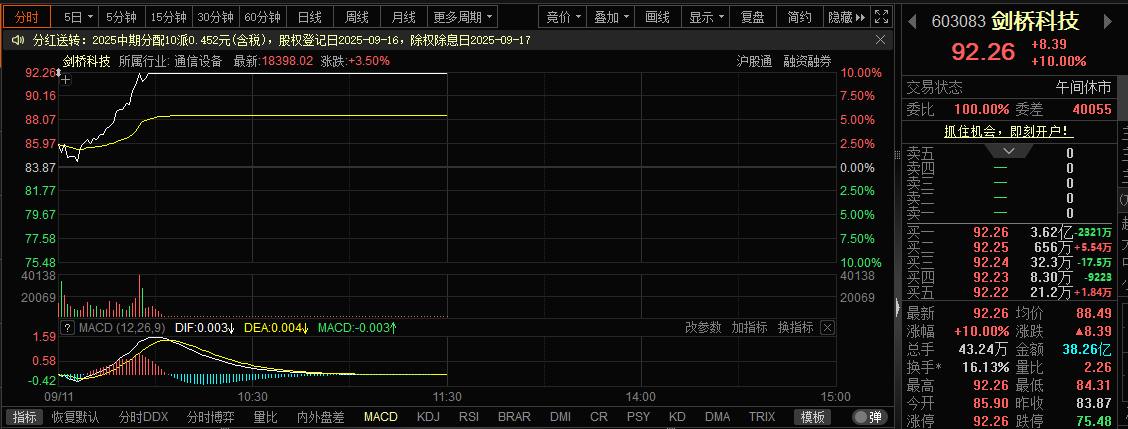

9 月 11 日早盘,剑桥科技10CM 涨停,截至午间收盘,股价为 92.26 元/股,直逼数日前的历史新高 (98.8 元/股),其在光博会上的一次路演成了这家 CPO 概念股涨停的助推剂。

9 月 10 日,剑桥科技发布了相关机构调研纪要,前往该公司展台的机构共 32 家,其中不乏贝莱德、淡马锡、花旗集团、高盛资管 (GSAM)、Point72、景顺(Invesco) 等知名度较高的外资机构,以及欧洲最大的保险公司德国安联集团 (Allianz) 等实力投资者,博时基金、德邦基金、广发证券、华泰证券等机构也参与其中,此次调研由剑桥科技的董秘、财务负责人共同接待。

据了解,剑桥科技参展的是第二十六届中国国际光电博览会 (简称光博会,9 月 10-12 日在深圳举办),作为覆盖光电全产业链的综合型展会,本届光博会汇聚了来自全球超 30 个国家和地区的超 3800 家的企业,覆盖信息通信、光学、激光、红外、传感、AR/VR、新型显示及光电子创新八大核心领域,故产业链参会人士众多。

调研纪要显示,机构主要围绕剑桥科技的光通信产品展开提问,包括高端产品研发情况、产品生产供应情况、客户交付等方面。

光通信中,CPO(共封装光学) 技术主要是为了应对 AI 数据中心对高速、低功耗互连的迫切需求,被认为是未来突破速率和功耗瓶颈的关键技术路径之一。CPO 技术的商业化路径从 800G 和 1.6T 端口开始,1.6T 相关的 CPO 产品是当前英伟达等巨头推行的主流商用起点,而 3.2T 则是业界积极攻关的下一波高速应用的重点。

剑桥科技向机构表示,此次在光博会上展出的产品包括已实现量产的多款 800G OSFP 产品、800G LPO 产品,已给客户送样测试的 1.6T OSFP(单通道 200G) 产品,以及 1.6T CPO 光引擎、3.2T CPO 光引擎预研样机,还有 1.6T CPO 外置光源预研样机。

高端 CPO 产品将为剑桥科技带来多少市场空间尚不可知,该公司当前业绩的支撑点和发展重点,主要集中在已量产的 800G 光模块和已送样测试的 1.6T 可插拔光模块上。

剑桥科技曾在 8 月份公告,公司目前不生产含 CPO 技术的芯片,CPO 相关核心部件光引擎与外置光源 ELSFP 分别处于合作研发和设计阶段,尚未产生业务收入;LPO 业务虽已向多家北美大客户送样测试,但 2025 年上半年累计订单及发货金额占同期营业收入比例仅约 0.03%,对公司当前业绩贡献极小。

扩产将是剑桥科技未来一两年的主线任务。

据最新调研纪要,剑桥科技透露,从公司实际情况来看,当前最大的瓶颈仍是产能严重不足,今年的产能已基本被现有大客户全部占用。其扩产计划是在与北美大客户充分沟通后制定的。近期海外市场需求持续增长,将全力配合北美大客户推进产品交付工作。

另外,今年的扩产计划推进顺利,明年产能配套目标较此前有进一步提升,且扩产速度会继续加快。产能结构上,预计明年产品仍将以 800G 光模块为主,但 1.6T 产品也会逐步实现量产上量。目前来看,只要公司产能建设完成,生产物料不会成为产品交付的障碍。

除现有北美大客户外,目前,剑桥科技与部分潜在新客户的合作推进工作已启动,但业务落地需综合考虑需求匹配、产能支撑、技术认证等多种因素,进度存在不确定性。

在集群的低功耗、高速率需求下,CPO 技术越来越受到重视。根据 LightCounting 预测,由于 CPO 所具有的性能优势,到 2027 年 800G 和 1.6T 端口总数中,CPO 端口将占近 30%。

国盛证券称,CPO 代表了光的持续渗透,光通信的市场空间将进一步扩大,市场对 CPO 和传统光模块厂商的理解和认知存在偏差,光模块厂商有望进入 CPO 产业链,进而进一步扩大自身业务覆盖面和市场空间。

国元证券表示,CPO 技术虽然当前产业规模仍较小,但其性能优势显著,长期来看或为数据中心光电转换模块的终局结构,远期渗透空间广阔。当前国内供应商在 CPO 链中参与的环节仍集中在产业链上游,且进行了广泛的产能全球化布局。

(财联社)

文章转载自东方财富