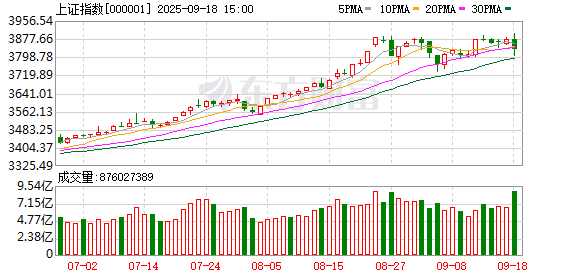

今日,A 股冲高回落,上证指数早盘还一度创出近 10 年新高,逼近 3900 点,午后则快速走低,下试 3800 点支撑;创业板指失守 3100 点,北证 50 也跌破 1600 点;科创 50 勉强飘红,但 1400 点也得而复失。超 4400 只个股下跌,成交放大至 3.17 万亿元。

盘面上,汽车服务、旅游、消费电子、电机制造等板块涨幅居前,贵金属、房产服务、影视院线、稀有金属等板块跌幅居前。

数据显示,电子行业获得逾 218 亿元主力资金净流入,机械设备、通信均获得超百亿元净流入,汽车获得逾 73 亿元净流入,家用电器获得逾 32 亿元净流入,社会服务、计算机、基础化工、国防军工等也获得超 10 亿元净流入。有色金属行业则遭主力资金净流出逾 90 亿元,非银金融净流出逾 62 亿元,银行净流出逾 44 亿元。

展望后市,太平洋证券指出,从技术面看,各指数呈现多头趋势,从指标看牛市进程未完。衡量牛市进程的相关指标显示当前 A 股仍有上涨空间,操作上坚定牛市的战略思维,有回调再加仓是更优的选择。板块上 「反内卷」 相关标的仍在底部,具有较高安全边际。芯片、光模块、创新药等调整空间基本到位,左侧买入。

中原证券认为,市场将在震荡中孕育新的投资机会,投资者应保持适度谨慎,避免盲目追高,在结构优化中把握市场机会,仍需密切关注政策面、资金面以及外盘的变化情况。短线建议关注多元金融、光学光电子、光伏设备以及电池等行业的投资机会。

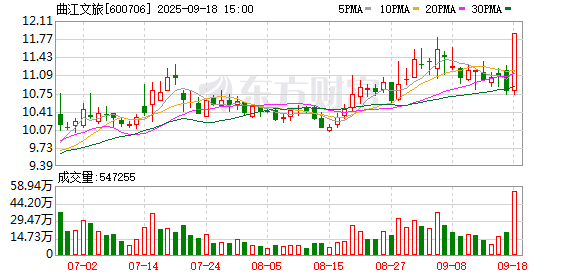

市场热点方面,旅游股全线走强,板块指数在午后大盘下跌过程中多次放量逆市拉升,最终以大涨 2.55% 报收。云南旅游连续第 2 日涨停,曲江文旅(600706) 则在临近收盘最后半小时直线涨停,西藏旅游、西安旅游、丽江股份等午后均逆市大幅拉升。

国庆假期出行迎 「抢票高峰」,同程旅行数据显示,各地 9 月 29 日出发的火车票,部分线路上午时段的高铁车次在开票后 1 小时内即迅速售罄。9 月 30 日出发的高铁车次及航班的搜索量创下历史新高。

受免签政策等利好影响,出境游市场更是火爆,众信旅游数据显示,该公司国庆假期出境游人数较去年同期增长 130%。其中,欧洲出游人数较去年同期增长 80%,北美旅游人数较去年同期增长 207%。

中航证券称,政策推动、供给承接与需求升级正在形成三重合力,共同支撑 「超长黄金周」 的旅游高景气延续,带动住宿、交通、餐饮、零售、演艺等链条全方位释放,文旅板块有望在节前及节后迎来结构性表现。

消费电子股今日表现也较为强势,板块指数再创历史新高。科森科技连续第 3 日涨停,隆扬电子、飞荣达等涨停或涨超 10%。

今年以来,各地积极贯彻落实消费品购新补贴政策,有力推动消费增长。国家发改委早前曾表示,第四批 690 亿元消费品以旧换新专项补贴将于 10 月下达。

电子行业近来持续获得主力资金爆买,不但今日净流入额为第一,近 5 日、近 20 日、近 60 日主力资金净流入分别高达 555 亿元、1480 亿元、3839 亿元,均居同期申万一级行业首位。

银河证券表示,9 月—10 月是消费电子板块的新品密集发布期,产业链进入量产高峰。产业链相关公司在低估值位置上有补涨空间,建议关注 AI 端侧创新带来的投资机会。

(证券时报·e 公司)

文章转载自东方财富