作者:

李晓青

号称储能「BMS 第一股」 的杭州高特电子设备股份有限公司 (下称 「高特电子」) 近日发布了首轮问询回复,公司主营产品单价波动、毛利率下滑、应收账款高企等情况均被监管层关注。

目前,高特电子正在冲刺创业板 IPO,拟募资 8.5 亿元,保荐机构为中信证券股份有限公司。

此前高特电子的招股书显示,高特电子主要面向新能源产业提供安全、可靠、高效、稳定且更具经济性的新型储能电池管理系统相关产品,连续三年在大型储能领域 BMS 产品出货量保持行业前列,致力于成为全球领先的新型储能系统安全与价值提升解决方案的核心供应商。

营收飙升,毛利率三连跌

其财务数据显示,2022 年至 2024 年,其营收从 3.46 亿元飙至 9.19 亿元,复合增长率达到 63.31%;归母净利润分别为 5375.26 万元、8822.92 万元和 9842.23 万元。2022 年至 2024 年,其毛利率分别为 28.37%、26.53% 和 26.02%,核心产品储能 BMS 模块的毛利率在 2024 年骤降 3.72 个百分点。

申报文件显示,公司收入增长主要来源于储能 BMS 模块和高压箱产品收入增长,报告期内,相关产品单价存在波动情况。监管层要求,说明储能 BMS 主控、显控模块单价持续下行的原因,并在招股说明书进一步完善相关风险提示内容。

高特电子回应称,报告期内,储能行业快速发展,伴随着市场参与者的逐渐增多,市场竞争日趋激烈,进而向上游电芯、BMS、PCS 等细分领域传导,使得整个储能产业链上下游均存在降本的客观需求。

在相关行业背景下,公司为进一步提升市场份额,持续优化降本并相应让利传导至销售报价端,因此使得主控模块、显控模块在销售量和销售收入规模快速增长的同时,平均成本以及平均售价持续下行,相关情况具备行业合理性。

风险提示中,公司补充披露,若未来下游新型储能行业增速放缓、BMS 细分领域竞争加剧,公司产品及技术迭代不及预期,则可能导致 BMS 相关产品的销售价格进一步下行,进而对公司销售收入和经营业绩的持续增长产生不利影响,导致销售收入及业绩波动的风险。

据招股书显示,高特电子三年的净利润累计约 2.3 亿元,但经营活动现金流净额连续两年亏损超 1.1 亿元,直到 2024 年才转正 994.5 万元。

应收账款占近六成营收,部分客户受内部资金影响逾期

不过,高特电子亮眼业绩背后暗藏着财务结构性压力。

2022 年-2024 年,公司应收账款从 1.85 亿元暴增至 5.06 亿元,占营收比例连续三年超 50%,2024 年更飙至 59.04%。

监管层注意到,公司应收账款账龄主要在 1 年以内,1-2 年占比有所增加,周转率有所下降且低于同行业可比公司沛城科技,要求公司分析应收账款周转率下降、账龄 1 年以上的应收账款增长较多的原因;客户回款周期是否拉长,是否存在放宽信用政策刺激销售的情形。

高特电子解释,报告期内,公司应收账款周转率分别为 2.54 次/年、2.50 次/年和 1.89 次/年,2024 年有所下降,主要系随着储能行业竞争的加剧,行业整体的支付周期有所拉长,使得应收账款回款速度存在一定的放缓。

公司报告期各期末账龄一年以上长账龄应收账款及合同资产主要为 1-2 年款项,增长较多主要系部分客户受内部资金安排及付款流程影响,导致信用政策在实际执行过程中存在逾期付款的情形,回款周期有所拉长。报告期内,公司不涉及通过放宽信用政策刺激销售的情形。

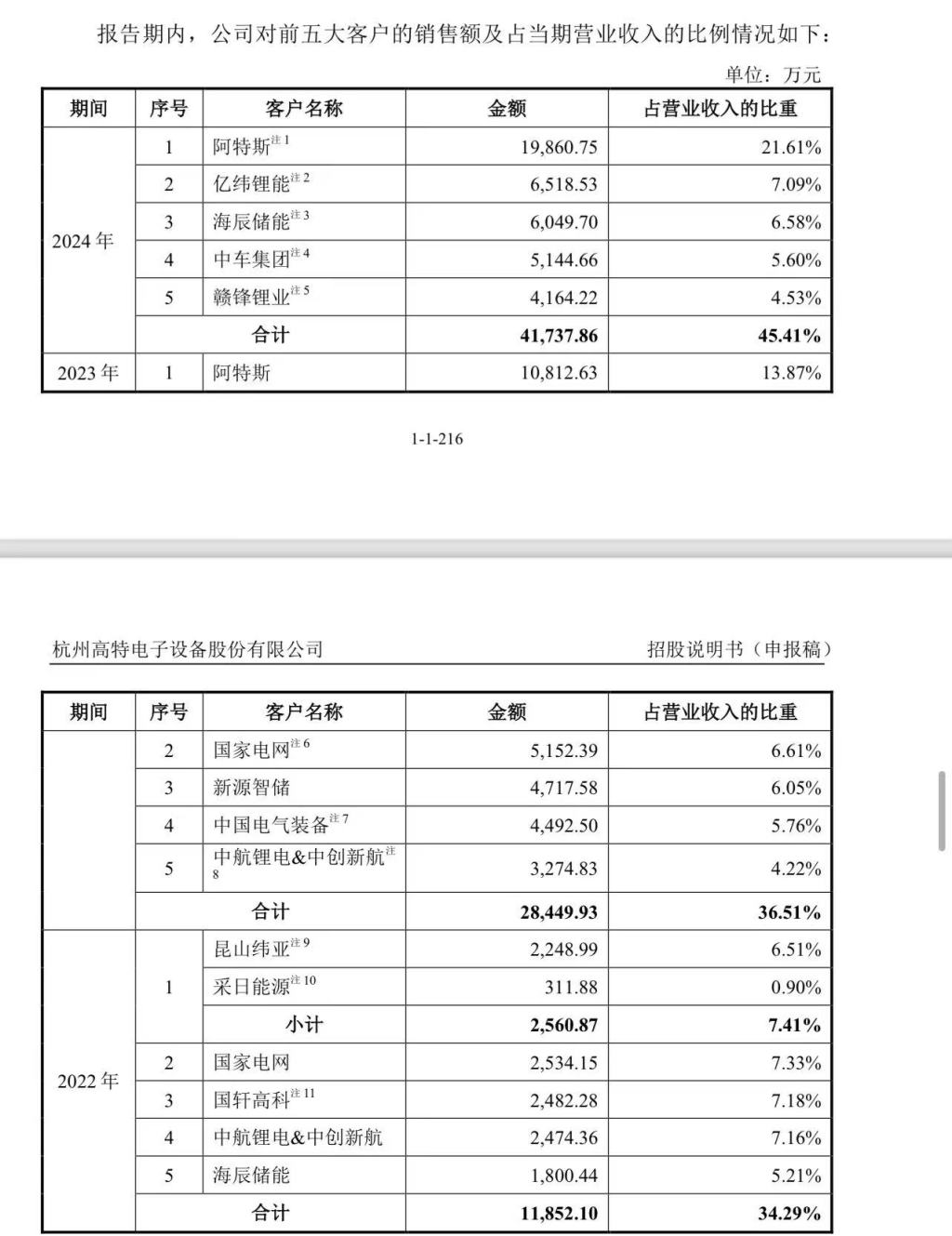

对前五大客户的依赖性逐年加剧,第一大客户营收占比达 21.61%

值得一提的是, 高特电子与主要股东及第一大客户阿特斯之间的紧密合作关系,引发了市场对其关联交易公允性以及对于这种关联交易是否完全遵循独立商业原则的关注。

资料显示,从 2019 年起,高特电子完成了 6 轮融资,投资方包括银杏谷资本、士兰创投、阿特斯投资、华强资本等行业知名机构。

2021 年 9 月,阿特斯通过旗下投资平台 「阿特斯投资」 参与高特电子 A 轮融资,截至 2025 年 6 月,持有其约 1.37% 的股份。另外,双方还签署战略合作协议,在储能 BMS(电池管理系统) 领域形成上下游配套关系,高特电子为阿特斯提供储能系统的 BMS 产品与解决方案。

高特电子对前五大客户的依赖逐年加剧,前五大客户的收入占比从 2022 年的 34.29% 升至 2024 年的 45.41%。

尤其是目前公司第一大客户的阿特斯,高特电子和阿特斯的合作在其营收方面影响显著。

在 2024 年前五大客户中,阿特斯位列首位,前五大客户的销售额合计 4.17 亿元,占营业收入的 45.41%。而阿特斯单独的销售额约 1.98 亿元,占比达到 21.61%。

IPO 申报前向关联方出售子公司,溢价率超 500%

除此之外,高特电子在 IPO 申报前曾向关联方高溢价出售子公司。

2021 年 7 月,高特电子新设立万智微并全资控股,主要产品为适配不同物联网场景的无线传感芯片。

2022 年 12 月,高特电子将全资子公司万智微 100% 股权转让给慧众聚能、贵源控股和徐剑虹。其中,慧众聚能由公司部分原股东共同出资设立,贵源控股为公司控股股东,徐剑虹为公司实控人,均为公司关联方。贵源控股持有公司 1.32 亿股股份,占公司总股本的 36.54%,是公司的控股股东。徐剑虹通过贵源控股、吾尔是投资分别控制公司 36.54%、9.63% 的股份,合计控制公司 46.17% 的股份,是公司的实际控制人。

上述股权转让作价为 500 万元。而在公司股权转让时,万智微首款无线传感芯片尚处于初期论证阶段,相关无线传感芯片并非应用于储能 BMS 领域,与高特电子主营业务关联度较低。截至 2024 年末, 万智微首款无线传感芯片产品处于开发测试阶段,尚未实现市场化销售。另外,转让时万智微账面净资产仅为 84.88 万元,溢价率超过 500%,高特电子借此获得 415.12 万元投资收益,占当年利润总额的 6.52%。但根据财务数据,2024 年万智微营收仅 28.22 万元,净亏损高达 1334.78 万元,净资产骤降至-1048.65 万元,已陷入资不抵债的困境。

高特电子的这一操作被质疑是否为 IPO 前美化财务报表,提升上市成功率。

对于监管层关于转让万智微股权公允性的疑问,高特电子表示,以相关股权交易不能损害公司利益为首要原则,并考虑到万智微相关经营亏损主要系前期研发投入影响,经各方一致协商,按照公司已投入的实缴资本 500 万元作为交易作价,由股权受让方承担万智微前期开发投入造成的经营亏损,因而交易定价公允合理。

(澎湃新闻)

文章转载自东方财富