【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

对于投资策略师来说,他们能随口列出金融危机后美股稳步走高的诸多原因。

正如美国银行全球研究部团队指出,美国大型企业利润率稳步扩大,盈利波动性也有所降低;标普 500 指数 (SPX) 成分股公司的资产负债表中,浮动利率债务已几乎清零;微软 (MSFT)、苹果 (APPL) 等美国科技巨头的崛起,不仅对全球经济产生了变革性影响,还创造了巨额利润。

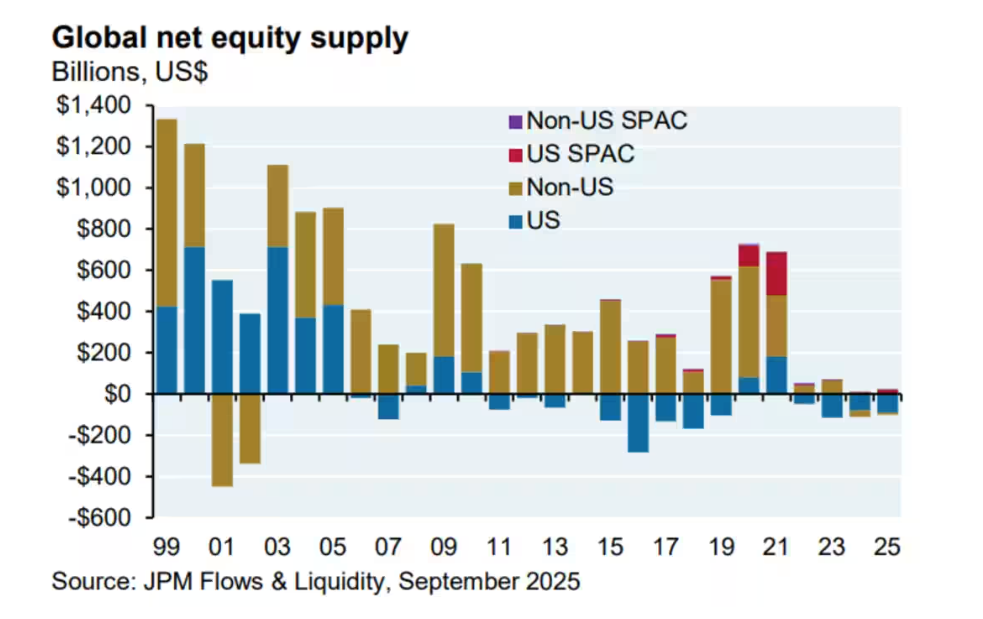

但归根结底,股市供需失衡所发挥的作用,可能比许多人意识到的更为重要。

至少,摩根士丹利资产管理公司市场与投资策略部门主席迈克尔·森巴莱斯特 (Michael Cembalest) 是这么认为的。在本周早些时候发布的一份报告中,他将这种供需失衡描述为 「保护股市免受波动冲击的最易被忽视因素之一」。

「我并非市场技术分析师,但我确实认为,2011 年以来股票净供给持续减少的态势,助力美股在各类冲击下保持了韧性。如果你认同供需状况会影响商品价格与劳动力价格,那就完全有理由相信,这类状况同样会影响金融资产价格,」 森巴莱斯特在报告中表示。

森巴莱斯特在报告图表中显示,自 2011 年起,以美元计价的美股供给总体呈收缩趋势。新冠疫情期间的市场繁荣是一个显著但短暂的例外——当时 IPO(首次公开发行) 活动激增。

森巴莱斯特称,企业回购自家股票是推动这一趋势的重要因素。

与此同时,固定收益养老金计划与固定缴费养老金计划的资金注入,为股市提供了持续买盘。他补充道,尽管多年来这些资金注入占标普 500 总市值的比例有所下降,但每年 1.5 万亿美元的资金流入仍需找到投资去处。

诚然,2011 年以来,投资者曾多次应对股市抛售。但真正演变为熊市的仅有两次:一次是 2022 年的熊市——那次熊市导致标普 500 指数创下 2008 年以来最差年度表现;另一次是 2020 年 3 月新冠疫情引发的抛售。后者持续时间较短,到 2020 年夏末,股市便收复了所有失地。

周四,美股收盘下跌,标普 500 指数、道指与纳指均走低。这是自 3 月以来,三大指数首次同时出现连续三日下跌。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

对于投资策略师来说,他们能随口列出金融危机后美股稳步走高的诸多原因。

正如美国银行全球研究部团队指出,美国大型企业利润率稳步扩大,盈利波动性也有所降低;标普 500 指数 (SPX) 成分股公司的资产负债表中,浮动利率债务已几乎清零;微软 (MSFT)、苹果 (APPL) 等美国科技巨头的崛起,不仅对全球经济产生了变革性影响,还创造了巨额利润。

但归根结底,股市供需失衡所发挥的作用,可能比许多人意识到的更为重要。

至少,摩根士丹利资产管理公司市场与投资策略部门主席迈克尔·森巴莱斯特 (Michael Cembalest) 是这么认为的。在本周早些时候发布的一份报告中,他将这种供需失衡描述为 「保护股市免受波动冲击的最易被忽视因素之一」。

「我并非市场技术分析师,但我确实认为,2011 年以来股票净供给持续减少的态势,助力美股在各类冲击下保持了韧性。如果你认同供需状况会影响商品价格与劳动力价格,那就完全有理由相信,这类状况同样会影响金融资产价格,」 森巴莱斯特在报告中表示。

森巴莱斯特在报告图表中显示,自 2011 年起,以美元计价的美股供给总体呈收缩趋势。新冠疫情期间的市场繁荣是一个显著但短暂的例外——当时 IPO(首次公开发行) 活动激增。

森巴莱斯特称,企业回购自家股票是推动这一趋势的重要因素。

与此同时,固定收益养老金计划与固定缴费养老金计划的资金注入,为股市提供了持续买盘。他补充道,尽管多年来这些资金注入占标普 500 总市值的比例有所下降,但每年 1.5 万亿美元的资金流入仍需找到投资去处。

诚然,2011 年以来,投资者曾多次应对股市抛售。但真正演变为熊市的仅有两次:一次是 2022 年的熊市——那次熊市导致标普 500 指数创下 2008 年以来最差年度表现;另一次是 2020 年 3 月新冠疫情引发的抛售。后者持续时间较短,到 2020 年夏末,股市便收复了所有失地。

周四,美股收盘下跌,标普 500 指数、道指与纳指均走低。这是自 3 月以来,三大指数首次同时出现连续三日下跌。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

对于投资策略师来说,他们能随口列出金融危机后美股稳步走高的诸多原因。

正如美国银行全球研究部团队指出,美国大型企业利润率稳步扩大,盈利波动性也有所降低;标普 500 指数 (SPX) 成分股公司的资产负债表中,浮动利率债务已几乎清零;微软 (MSFT)、苹果 (APPL) 等美国科技巨头的崛起,不仅对全球经济产生了变革性影响,还创造了巨额利润。

但归根结底,股市供需失衡所发挥的作用,可能比许多人意识到的更为重要。

至少,摩根士丹利资产管理公司市场与投资策略部门主席迈克尔·森巴莱斯特 (Michael Cembalest) 是这么认为的。在本周早些时候发布的一份报告中,他将这种供需失衡描述为 「保护股市免受波动冲击的最易被忽视因素之一」。

「我并非市场技术分析师,但我确实认为,2011 年以来股票净供给持续减少的态势,助力美股在各类冲击下保持了韧性。如果你认同供需状况会影响商品价格与劳动力价格,那就完全有理由相信,这类状况同样会影响金融资产价格,」 森巴莱斯特在报告中表示。

森巴莱斯特在报告图表中显示,自 2011 年起,以美元计价的美股供给总体呈收缩趋势。新冠疫情期间的市场繁荣是一个显著但短暂的例外——当时 IPO(首次公开发行) 活动激增。

森巴莱斯特称,企业回购自家股票是推动这一趋势的重要因素。

与此同时,固定收益养老金计划与固定缴费养老金计划的资金注入,为股市提供了持续买盘。他补充道,尽管多年来这些资金注入占标普 500 总市值的比例有所下降,但每年 1.5 万亿美元的资金流入仍需找到投资去处。

诚然,2011 年以来,投资者曾多次应对股市抛售。但真正演变为熊市的仅有两次:一次是 2022 年的熊市——那次熊市导致标普 500 指数创下 2008 年以来最差年度表现;另一次是 2020 年 3 月新冠疫情引发的抛售。后者持续时间较短,到 2020 年夏末,股市便收复了所有失地。

周四,美股收盘下跌,标普 500 指数、道指与纳指均走低。这是自 3 月以来,三大指数首次同时出现连续三日下跌。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

对于投资策略师来说,他们能随口列出金融危机后美股稳步走高的诸多原因。

正如美国银行全球研究部团队指出,美国大型企业利润率稳步扩大,盈利波动性也有所降低;标普 500 指数 (SPX) 成分股公司的资产负债表中,浮动利率债务已几乎清零;微软 (MSFT)、苹果 (APPL) 等美国科技巨头的崛起,不仅对全球经济产生了变革性影响,还创造了巨额利润。

但归根结底,股市供需失衡所发挥的作用,可能比许多人意识到的更为重要。

至少,摩根士丹利资产管理公司市场与投资策略部门主席迈克尔·森巴莱斯特 (Michael Cembalest) 是这么认为的。在本周早些时候发布的一份报告中,他将这种供需失衡描述为 「保护股市免受波动冲击的最易被忽视因素之一」。

「我并非市场技术分析师,但我确实认为,2011 年以来股票净供给持续减少的态势,助力美股在各类冲击下保持了韧性。如果你认同供需状况会影响商品价格与劳动力价格,那就完全有理由相信,这类状况同样会影响金融资产价格,」 森巴莱斯特在报告中表示。

森巴莱斯特在报告图表中显示,自 2011 年起,以美元计价的美股供给总体呈收缩趋势。新冠疫情期间的市场繁荣是一个显著但短暂的例外——当时 IPO(首次公开发行) 活动激增。

森巴莱斯特称,企业回购自家股票是推动这一趋势的重要因素。

与此同时,固定收益养老金计划与固定缴费养老金计划的资金注入,为股市提供了持续买盘。他补充道,尽管多年来这些资金注入占标普 500 总市值的比例有所下降,但每年 1.5 万亿美元的资金流入仍需找到投资去处。

诚然,2011 年以来,投资者曾多次应对股市抛售。但真正演变为熊市的仅有两次:一次是 2022 年的熊市——那次熊市导致标普 500 指数创下 2008 年以来最差年度表现;另一次是 2020 年 3 月新冠疫情引发的抛售。后者持续时间较短,到 2020 年夏末,股市便收复了所有失地。

周四,美股收盘下跌,标普 500 指数、道指与纳指均走低。这是自 3 月以来,三大指数首次同时出现连续三日下跌。