来源:

证券时报网

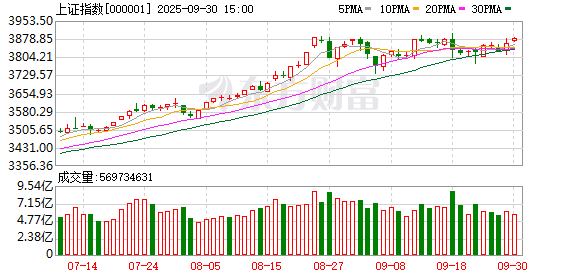

9 月收官。

9 月最后一个交易日,A 股市场主要股指全线上扬,科创 50 指数较为强势;港股尾盘拉升,恒生指数涨近 1%,恒生科技指数大涨超 2%。全月来看,A 股主要指数月线均收涨,其中创业板指累计涨约 12% 创逾 3 年新高,科创 50 指数涨超 11% 创近 4 年新高;从季度来看,上证指数累计上涨 12.73%,深证成指上涨 29.25%,创业板指上涨 50.40%;同时,上证指数、深证成指、创业板指均实现月线五连涨。

具体看今日 (9 月 30 日),沪指、深证成指盘中震荡上扬,创业板指探底回升,科创 50 指数一度涨超 2%。截至收盘,沪指涨 0.52% 报 3882.78 点,深证成指涨 0.35% 报 13526.51 点,创业板指收平报 3238.16 点,科创 50 指数涨 1.69%;沪深北三市合计成交 21975 亿元。

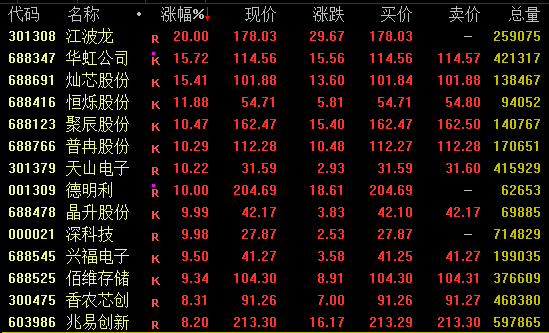

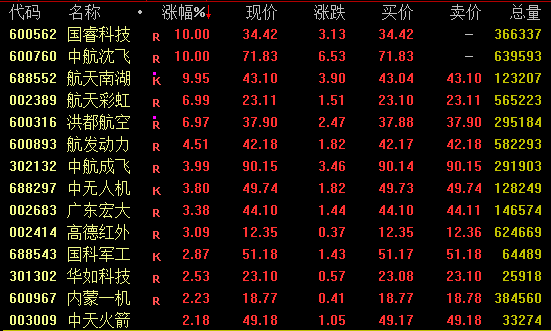

市场现明显分化,金融、酿酒等板块走低;有色板块再度爆发,江西铜业(600362) 尾盘涨停、精艺股份、华锡有色等均涨停;存储芯片概念活跃,江波龙、华虹公司(688347)、德明利等创出新高;军贸概念崛起,航天南湖涨近 10%,国睿科技、中航沈飞涨停;AI 应用概念拉升,当虹科技20% 涨停,品茗科技盘中涨停股价突破 100 元大关,创历史新高;此外,今日上市的云汉芯城收盘上涨 332.6% 报 116.8 元/股,盘中最高至 142 元/股涨幅达 425.9%,以盘中最高价计算,该股单签收益达 5.75 万元。

港股方面,截至收盘,华虹半导体涨约 11% 创历史新高,药明康德涨约 8%,快手、哔哩哔哩涨约 7%,中芯国际涨约 4%;中国石油股份跌近 3%。

有色板块爆发

有色板块盘中走势强劲,钴、镍概念表现亮眼。截至收盘,盛屯矿业、江西铜业、博迁新材、精艺股份等涨停,华锡有色逼近涨停,华友钴业涨超 9%。

行业方面,9 月 29 日,国内钴市迎来爆发式上涨,长江现货 1#钴均价报 337000 元/吨,较前一交易日大幅攀升 29000 元,创下今年来最大单日涨幅。有分析称,这一波强势涨势背后,是全球供应端收紧与国内新能源需求旺季形成的强烈共振,行业对后续价格走势预期持续偏强。

此外,9 月 24 日晚间,美国矿业巨头自由港麦克莫兰公司旗下印尼铜矿因为泥浆溃涌事故而宣布停产。该公司初步评估显示,第三季度铜和黄金销售指引,分别较 2025 年 7 月的预期降低 4% 和 6%。同时,该公司预计 2026 年的铜和黄金产量可能较此前的估算骤降约 35%。而上述印尼铜矿最早要到 2027 年才能恢复事故前的生产水平。

华创证券认为,刚果金政府禁令+配额政策加剧钴原料紧缺氛围,钴价或加速上行。从 2025 年内配额 1.8 万吨,考虑刚果金运输需要时间,年内原料面临空窗期,叠加旺季来临需求去库+冶炼厂补库,原料短缺加剧,钴价上涨确定性强;中长期看 2026—2027 年配额 9.66 万吨,参考 USGS 数据 2024 年刚果金 22 万吨钴产量计算,配额 44%,预计未来钴从过剩扭转为短缺。此外,2025—2026 年铜矿供应缺口加大叠加降息周期开启带来的需求端的修复,供需共振下看好铜价中枢稳步走高。2026 年印尼自由港 27 万吨量级的下降也将大幅下修 2026 年全球铜矿供应增量,供应增速或降至 2% 左右的低增速。

芯片概念活跃

存储芯片概念盘中强势拉升,截至收盘,江波龙 20% 涨停续创新高;华虹公司涨近 16%,德明利涨停,聚辰股份涨超 10%,均创出新高。此外,兆易创新、佰维存储涨超 8%。

行业方面,9 月 4 日,NAND 大厂闪迪(SanDisk) 发布涨价函,面向渠道和消费者客户对闪存产品涨价 10%+,主要由于北美企业级 eSSD 需求高景气,以及行业供给向下一代节点、高端产品迁移,低端产品供给偏紧价格上涨。预计近期闪存厂商有望陆续跟涨。另据报道,9 月 18 日,继美光暂停报价后,三星也已通知大客户四季度涨价,且三星预计 NAND 类 eMMC/UFS 协议价格涨幅 5%—10%。

中信证券指出,9 月以来,根据 Bloomberg、CFM 闪存市场,NAND Flash Wafer 和部分存储模组均有不同程度上涨,涨幅个位数。展望后续,Trend Force 预计 2025 年四季度 NAND Flash 价格将上涨 5%—10%,后续数据中心eSSD 涨价幅度有望超市场预期,2026 年大容量 QLCSSD 有望出现爆发性增长。乐观看待本轮结构性周期景气的持续性。在企业级 SSD 的需求高增下 NAND 涨幅有望超预期,核心推荐企业级存储进展快、涨价受益逻辑强的公司;企业级 SSD/内存配套芯片设计公司有望间接受益。

军贸概念崛起

军贸概念午后发力走高,截至收盘,国睿科技、中航沈飞涨停,航天南湖涨近 10%,洪都航空、航天彩虹涨约 7%。

机构表示,9 月以来中东局势显著恶化,导致全球安全问题愈发严峻,全球在国防安全领域的投入有望进一步提升,在供给集中度较高和美国装备可靠性遭受质疑的背景下,我国装备的海外需求有望提升。展望未来,11 月中旬迪拜航展即将开幕,中国装备出口有望获得较好表现。建议重点关注以主机厂为代表的最受益军贸发展的相关标的。

(证券时报网)

文章转载自东方财富