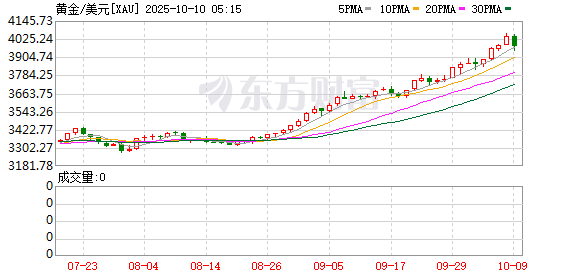

国庆中秋长假期间,国际金价一举突破 4000 美元/盎司大关,不断刷新历史高点。截至 10 月 8 日收盘,国际现货黄金价格 4041.65 美元/盎司,盘中创历史新高至 4059.31 美元,连续五个交易日涨幅超 4.7%;纽约期金价格也同步走强,并于 8 日创历史新高至 4081 美元/盎司。

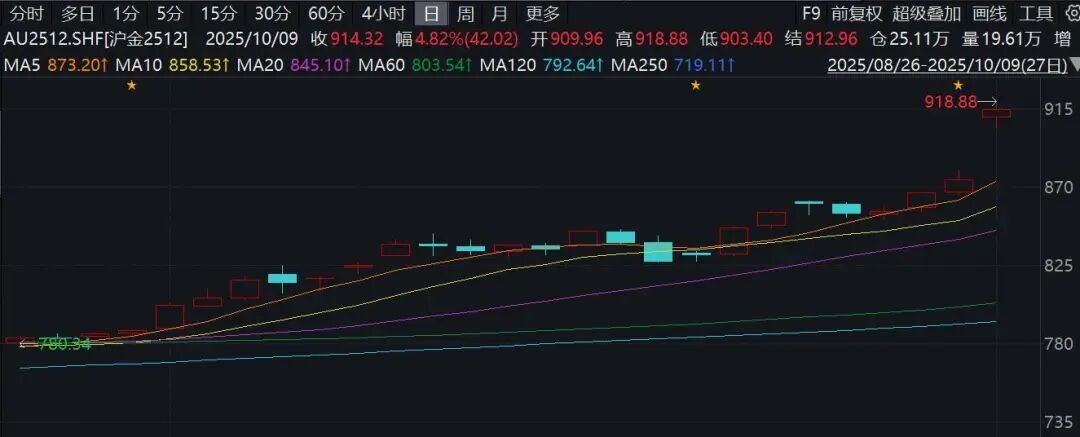

10 月 9 日,沪金主力合约 2512 无意外大幅领涨,截至下午收盘报涨 4.82%,盘中最高已触及 918.88 元/克的新高。

国内品牌金饰价格也随着盘面上行。10 月 9 日,周生生足金饰品卖出价已达 1170 元/克,周大福零售足金饰品价格也报价 1168 元/克。

年初至今,黄金价格较年初涨幅已近 54%,成为年内表现最好的大类资产。

「伴随黄金走强的还有日本股市的大幅高开,以及日元及日债的短时 『崩盘』。体现了在美元降息前景以及日本经济政策路径 180 度转向的预期下,市场在黄金相对日元贬值和日债危机之间的风险平衡策略。」 对于近期金价持续走强的原因,卓创资讯研究员曹慧提及,当前美国政府面临停摆危机造成后续其就业数据发布暂缺的问题,更大程度上或被认为是放大眼下市场波动风险的因素,进而推动北美的黄金 ETF 投资者进一步放大黄金市场的超买格局。市场对风险偏好的分歧拉大,一端是推动黄金、美债价格走强的避险情绪,而另一端则是推动比特币、美股价格上涨的投机热情,这均反映了目前市场对美国经济前景的不同看法。

光大期货研究所有色金属总监展大鹏认为,美国政府停摆影响是多方面的。非农、CPI 等关键经济数据延迟发布,将无法对美联储官员的货币政策作出有效指引。同时政府停摆意味着美国的财政和行政运作出现停滞,可能导致国家债务违约的风险增加,引发国际市场对美元的信任问题,导致市场对美元的信心下降。而黄金的货币属性此时被重新激活,全球主要央行加速囤金,增持黄金储备,新兴市场 「去美元化」 进程成为金价的长期支撑。

「在美联储 9 月份启动降息之后,市场普遍认为美国新一轮宽松开始,美元名义利率下行,在通胀持稳的情况下,美元实际利率进一步下行刺激黄金的投资需求。」 华闻期货有限公司总经理助理程小勇分析近期贵金属价格上行驱动因素时补充到,截至 10 月 8 日,表示美元实际利率的 10 年期 TIPS 收益率降至 1.78%,低于今年年初创下的高点 2.34%。与此同时,表示黄金投资需求的全球最大的黄金 ETF——SPDR 持有黄金量升至 1014.58 吨,高于去年同期的 876.86 吨。

此外,美国债务持续性担忧进一步刺激各国央行和私人部门 「去美元化」 而增持黄金。十一假期,黄金和美元同涨,既反映了市场的避险买盘,也反映出黄金在 「去美元化」 过程中的信用价值。根据美国国会预算办公室 (CBO) 的最新数据,2025 财年美国联邦预算赤字高达 1.8 万亿美元,与去年相比几乎没有变化,主要原因是国债利息支出以及其他不断增长的开支抵消了关税收入带来的增长,且 「大漂亮法案」 导致企业所得税收入同比下降 15%。如此高企的赤字水平令市场担忧加剧。央行公布最新的官方储备资产情况,9 月末黄金储备为 7406 万盎司,较上月增加万盎司,这是自 2024 年 11 月以来,央行连续第 11 个月增持黄金。

「后续投资者应聚焦在美国政府停摆解决情况。如果美国政府停摆问题能够得到妥善解决,市场的避险情绪可能会有所缓解,这可能会对金价产生一定的短线压力。但如果停摆持续时间延长,或者后续再次出现类似情况,避险情绪将继续支撑金价上涨。另外,俄乌冲突、中东、南美局势等地缘政治热点地区的变化也将持续影响黄金价格。」 展大鹏表示。

曹慧也认为,中长期来看,贵金属价格继续上涨的主要驱动力在于宏观层面对美国经济 「滞胀」 风险的担忧,当前美联储降息预期推动下,美债长端仍延续高位,期限溢价放大的背后是未来实质利率水平走弱的担忧,并将在未来一段时期继续推升黄金价格的上涨。

展望后市,程小勇也认为黄金等贵金属涨势受利好驱动还会持续,但是黄金的交易极度拥挤,部分机构将资金配置在白银、铂金和钯金,需谨防美元反弹和避险降温后黄金的大幅度回撤风险。

他认为,投资者在配置黄金的时候,需要分散化投资,既可以配置黄金期货和现货,也可以配置黄金类股票,还可以配置白银、铂金和钯金,这些贵金属工业属性强于黄金,可降低黄金过多金融属性带来的贝塔风险。

(证券时报·e 公司)

文章转载自东方财富