作者:

张蓓 黄指南

三季报业绩超预期,叠加政策端信号释放,稀土永磁头部企业金力永磁(300748.SZ) 正成为市场焦点。

10 月 13 日,金力永磁发布股票交易异常波动的公告,称其股价于 10 月 9 日—13 日连续三个交易日收盘价涨幅偏离值累计达到 39.94%。

公告内容显示,经自查,金力永磁经营运行正常,不存在应披露未披露的重大事项,也未涉及重大资产重组、股权变动或其他可能影响股价的敏感信息。

值得注意的是,就在股价启动前夜,金力永磁于 10 月 8 日晚间公布了 2025 年前三季度业绩预告。数据显示,报告期内归母净利润同比预计增长 157% 至 179%,扣非后净利润更是同比增加 365% 至 415%,显示其盈利能力同比大幅跃升。

多位机构投资者认为,金力永磁股价近期的强劲上涨,受益于业绩显著回升。业绩增幅远超市场预期,这无疑为股价上涨提供了强有力的支撑。

「稀土永磁行业的核心价值正重新被市场定价。」 一位长期跟踪稀土板块的基金经理在接受 《华夏时报》 记者采访时表示,「金力永磁兼具技术壁垒与原料优势,而内外部结构性变化则为产业龙头带来了新的估值支撑。」

对业绩预告及股价波动事件,10 月 14 日,《华夏时报》 记者已向金力永磁发去采访联络函。截至发稿时,金力永磁方面暂未回复记者提问。

股价创历史新高

短期情绪溢价风险难忽视

10 月 9 日,商务部发布了两项关于加强稀土相关物项出口管制的公告,对含有中国成分的部分境外稀土相关物项以及相关技术实施出口管制。政策的实施,引发了市场对稀土产业链的再度关注。

稀土永磁板块近期活跃的表现,反映出市场对相关公司在产能、技术和需求端的复苏预期。具体到个股,安泰科技录得涨停,金力永磁单日飙升 15.16%,中国稀土、盛和资源、广晟有色等个股亦纷纷走强。市场逐渐看到了这些企业在产业链中的优势地位和相对抗风险能力。

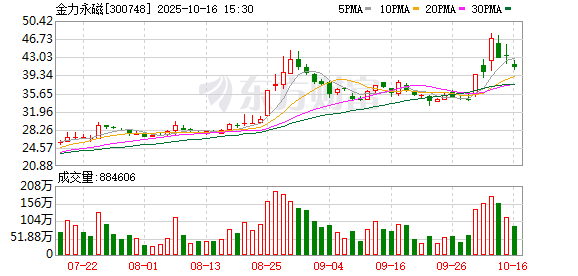

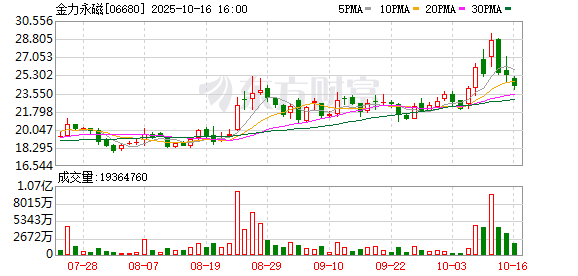

金力永磁同样成为本轮资本追逐的风向标之一。10 月 13 日,其 A 股一度涨至 47.77 元/股,创下历史新高,较年初低点上涨约 184%;港股亦同步飙升至 29.3 港元,涨幅超过 280%。然而,随后的回调同样迅速。

仅过一日 (10 月 14 日),金力永磁股价便回落至 42.86 元,单日跌幅达 8.61%。波动背后,是市场的热情与理性正在进行一次博弈、拉扯。

数据及图片来源:东方财富

金力永磁无疑占据着稀土产业链的重要位置。作为高性能稀土永磁材料制造商,其长期绑定新能源汽车与节能环保两大高增长赛道,并率先布局具身机器人、低空飞行器等前沿领域。其业绩的 V 型反转,一方面受益于稀土价格回暖,另一方面也源自内部较好的成本管控与稳定的大客户群。

「稀土被称为 『工业维生素』,供需结构性变化对整个行业是一场系统性提振。」 一位来自头部公募机构的研究总监向记者表示。他指出,「稀土价格进入结构性上行周期,这种趋势会在下游企业盈利中被迅速放大。」

然而,在资本市场的过度演绎下,逻辑的另一面开始浮现。中国企业资本联盟首席经济学家柏文喜认为,金力永磁当前的市场表现更像是一种阶段性情绪释放,而非典型泡沫。

「年初至今 (10 月 13 日) 股价上涨 184%,而前三季度扣非净利增长 365%。从季度环比来看,业绩增速的改善力度渐强。」 柏文喜指出,二季度公司扣非净利约 1.28 亿元,第三季度预告中升至中值 2.04 亿元,季度增速进一步加大。

他进一步分析称,当前市场在半强式有效市场状态下,股价已充分反映出口管制、订单饱和与稀土价格上涨等利好因素。「年内波动率低于业绩增速,说明市场隐含了 『高增长永续化』 的假设。一旦未来业绩低于预期,估值调整可能将不可避免。」

柏文喜判断,短期 40—45 元每股的价格区间或已是情绪溢价上限,「若 Q4 稀土价格回落或订单兑现度低于 95%,20%—25% 的估值回撤将可能快速出现。」

他认为,值得注意的是,金力永磁的盈利能力与稀土价格之间实则为 「负相关」 的关系,通过其库存管理及定价机制得到显著对冲,短期内业绩弹性相对有限。若稀土价格出现回落,将有利于公司毛利率的修复与提升。

柏文喜谈道:「换句话说,金力永磁的逻辑正在发生微妙的转向——从 『稀土受益股』,逐步演化为 『成本稳定型龙头』。若市场对稀土价格的认知由上涨利好转向稳定利好,股价的估值逻辑也将随之切换。」

截至 10 月 14 日,永磁稀土、小金属板块整体迎来回调,在监控的 39 家上市企业中,仅 6 家录得上涨。市场短期的高波动,似乎预示着一次情绪的降温,也在考验此前被高估的 「确定性溢价」。

可预见的业绩、不确定的未来

在永磁材料,金力永磁深耕 16 年。

其专注于高性能稀土永磁材料的研发、生产和销售,这些材料作为当前磁性最强的永磁铁,是高端制造业和清洁能源领域的核心驱动力。随着新能源汽车、风电、机器人等领域的迅速发展,金力永磁无疑处在了产业链升级的重要节点。

从金力永磁的 2025 年中期财报来看,新能源汽车、风电、机器人+低空飞行器成为拉动其增长的 「三驾马车」,三大业务板块的贡献已超过 80% 的营收。上述板块恰逢处于 「需求爆发期」 为金力永磁提供了可预见的未来增长动力。

该财报还显示,尽管受稀土出口管制政策的影响,金力永磁依然实现了稳健增长。期内营业收入为 35.07 亿元,同比增长 4.33%;归母净利润为 3.05 亿元,同比大幅增长 154.81%。扣非后净利润更是录得 2.34 亿元,同比增长 588.18%。

在营收的分布上,境内市场的表现较为坚实,达 29.94 亿元,同比增长 8.17%;境外市场营收为 5.13 亿元,同比减少 13.58%。

从业务层面来看,金力永磁的新能源汽车及汽车零部件业务表现强劲,营收为 16.75 亿元,同比增长 5.15%,销量同比增长 28.14%。变频空调领域则贡献了 10.5 亿元的营收,同比增长 22.66%。风力发电领域的收入为 2.14 亿元,同比增长 2.39%,而机器人及工业电机则贡献了 1.33 亿元的营收。

数据来源:企业公告制表:黄指南

据观察,对金力永磁来说,三季度业绩 「井喷」 并非偶然,而是得益于稀土产品的量价齐升和整体行业景气度的上行。多家永磁稀土相关企业均在前三季度业绩预告中,披露了盈利数据同比大幅提升的情况。

根据金力永磁发布的前三季度业绩预告,其第三季度预计实现归母净利润 2 亿元至 2.4 亿元,同比增长 159% 至 217%。扣非后的净利润增幅更是达到 228% 至 309%。

数据来源:企业公告制表:黄指南

柏文喜分析称:「金力永磁全年出货量预计可达 1.7 万吨,同比增长 45%,其中新能源汽车相关的出货量增长尤为显著,提升幅度达到 70%。此外,公司在前三季度的吨净利大幅增长至 2.9 万元/吨,同比上升 220%,这主要得益于高毛利产品占比的提高。」

除此之外,金力永磁的费用率持续优化,三费占比已降至 7.4%,同比下降 2.3 个百分点,其精益管理和规模效应的成效。

2025 年前三季度,其政府补助的非经常性损益为 0.9 亿元,占净利润比重为 17.8%—16.3% 区间,而扣非后净利润增速依然保持行业领先。

然而,随着行业竞争的加剧,金力永磁所面临的挑战也日益严峻。中科三环、正海磁材、英洛华等头部企业加大了高性能钕铁硼产能的布局。

中科三环规划在 2025 年新增 1 万吨钕铁硼产能,市场份额剑指 20%、英洛华拟投建年产 5000 吨烧结钕铁硼扩产项目、英思特计划在包头市建设稀土永磁材料一体化项目等。

若未来高端产能集中释放,而需求增长未能如预期,行业可能会陷入价格战,进而压缩毛利率,金力永磁的产品溢价优势或将受到挑战。

金力永磁寄望于机器人、低空飞行器等新兴赛道作为 「第二增长曲线」,然而,这些领域目前仍处于技术储备积累阶段,尚未形成规模化收入及盈利。财报显示,机器人和低空经济赛道尚未为公司业绩提供有力支撑,整体收入规模仍不到 10%。

柏文喜在其分析中预测,金力永磁的增长仍具有一定的可预见性,预计在 2026 年前能够维持高增长,但在 2027 年后需看机器人与海外产能的兑现。

「金力永磁面临的风险之一是库存与价格的双周期波动,若 2025 年第三季度渠道库存高于历史均值,而新能源车销量未能达预期,可能导致补库存的被动局面,进一步影响订单能见度。」 他说。

此外,他还提出,若稀土镨钕价格跌至 40 万元/吨,虽然毛利可能得到改善,但市场可能会将其视作需求疲软的信号,从而引发估值调整。

因此,金力永磁需要在 2025 年第四季度实现 2 亿元至 2.5 亿元的净利润,才能有效匹配全年业绩预期。

(华夏时报)

文章转载自东方财富