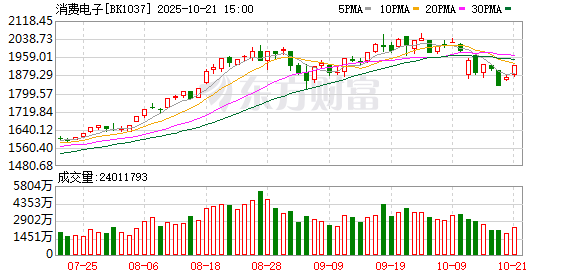

消费电子板块 10 月 21 日早盘持续拉升,早盘收盘时指数涨 2.15%。板块中环旭电子涨停,福立旺、易天股份、立讯精密、奕东电子、视源股份也涨幅靠前。其中最新市值 4470 亿元的立讯精密,早盘一度涨停。

iPhone17 热卖,苹果历史新高

消息面上,根据研究机构 Counterpoint Research 的最新分析,iPhone 17 系列在中美两地开售前 10 天的销量,较 iPhone 16 同期高出 14%,其中 iPhone17 基本款在中国销量几乎翻了一番。

订单数量增长进一步影响到了发货时间,据苹果商店数据以及运营商数据,iPhone 17 发货时间比往年更长,其等待时间相较去年延长了约 13%。美国银行分析师指出,这可能预示着一个更广泛的 「升级周期」。他表示:「交货周期越长,产品周期通常就越好。」

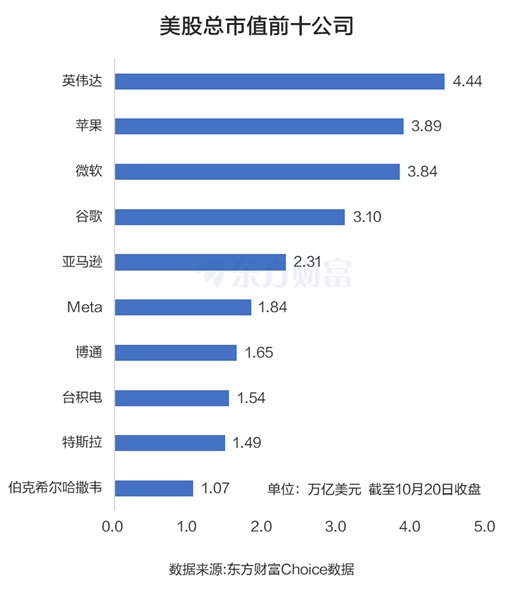

受上述消息影响,苹果美股 10 月 20 日涨约 4%,创历史新高,总市值升至 3.89 万亿美元,超越微软成为美国第二大市值公司。

Evercore ISI 等机构看好 iPhone 需求引领苹果第四季度业绩增长,其表示:「iPhone 需求数据表明其可能超过了 iPhone 的平均更新周期。」 天风证券研报则表示,iPhone 17 系列领衔多款新品亮相,芯片、散热、传感器全面升级,看好 「果链」 表现超预期。

不仅苹果,整个手机市场而言,根据 IDC 最新数据,2025 年第三季度全球智能手机出货量增至 3.227 亿部,增长 2.6%。另据 Omdia 统计,2025 年第三季度全球台式机、笔记本等 PC 出货量同比增长 6.8% 至 7200 万台。有业内人士表示,这些数据无疑印证了终端需求的回暖。

AI 眼镜出货量大增

消费电子板块的强势,还与智能眼镜市场火热密切相关。10 月 20 日,国际数据公司 (IDC) 发布报告显示,2025 上半年,全球智能眼镜 (AI 眼镜) 市场出货量达 406.5 万台,同比增长 64.2%。

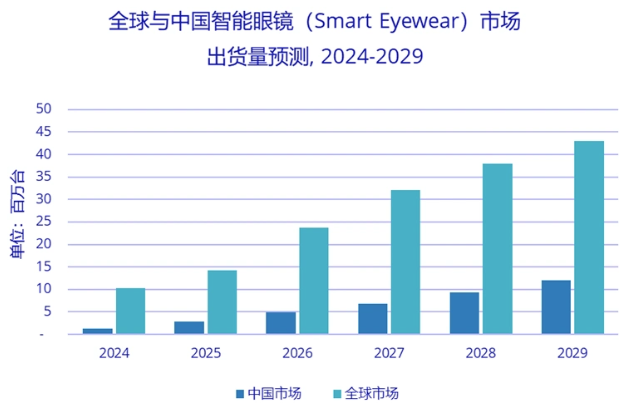

未来,随着产品形态持续创新、应用场景不断拓宽,智能眼镜有望成为下一代人机交互入口,为消费电子市场带来新增长动力。IDC 预计,到 2029 年全球智能眼镜市场出货量将突破 4000 万台,其中中国市场份额将稳步提升,预计五年复合增长率 (2024~2029 年) 将达到 55.6%,增速位居全球首位。

图片来源:IDC 中国

眼下各大科技公司正积极布局 AI 眼镜。9 月底,Meta 发布了 Ray-Ban Display 智能眼镜,起售价为 799 美元。据 VR 陀螺报道,在中国大陆电商平台上,这款原价约合人民币 5800 元的眼镜,最高售价已飙升至 15000 元。

苹果也将目光瞄向智能眼镜,已暂停对 Vision Pro 头显的升级计划,将资源转向开发可与 Meta 产品相媲美的智能眼镜。

国内厂商而言,在这股 AI 眼镜浪潮的引领下,小米、阿里、百度、魅族等纷纷入局智能眼镜赛道。其中阿里旗下的夸克 AI 眼镜计划在年内正式发布,百度旗下的小度 AI 眼镜计划于今年年内开售。

中泰证券研报认为,AI 眼镜处于高速增长阶段,多厂商入局加速、产品矩阵丰富、价格带多元,模型搭载及 AI 功能升级进度可期,未来随着模型升级融合和用户功能需求扩充,AI 眼镜的多模态需求有望加速成长,逐渐成为多场景通用的 AI 全能助手。AI 眼镜产业趋势明确,2025 年新品发布催化不断,建议关注 AI 眼镜相关产业链。

杠杆资金抢筹前 20 个股

今年以来,消费电子板块持续强势,板块指数截至 10 月 20 日收盘累计上涨 31.32%。不考虑年内新上市个股,板块中隆扬电子、工业富联、和而泰等多股翻倍。

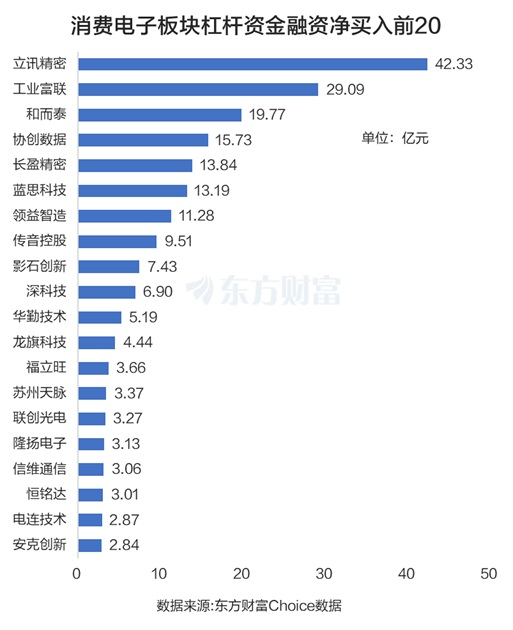

从杠杆资金角度来看,消费电子板块中,年内杠杆资金抢筹立讯精密最多,达 42.33 亿元。工业富联紧随其后,被抢筹 29.09 亿元。和而泰排在第三,被抢筹 19.77 亿元。协创数据、长盈精密、蓝思科技、领益智造也被抢筹超过 10 亿元。

机构积极展望消费电子

近期,消费电子领域催化消息不断。10 月 15 日工信部部长会见苹果 CEO 库克,库克表态将继续加大在华投资,为产业链带来稳定预期。10 月 19 日南昌 2025 世界 VR 产业大会开幕,以 「VR+AI」 为主题聚焦潜力领域,华为、苹果等大厂参与探讨技术路径,为行业创新发展注入动力。

中国银河证券指出,AI 端侧设备正成为消费电子创新核心,苹果手机与耳机销量有望超预期,产业链估值修复与新业务放量值得期待。

Counterpoint 还在近期报告中指出,预计全球超 3.15 亿部使用超四年的 iPhone 正迎来换机窗口,叠加 AI 硬件爆发 (全球智能眼镜出货量同比增 150%),消费电子产业链将深度受益。

银河证券则表示,2025 年上半年,消费电子行业在挑战与机遇中前行,AI 成为驱动行业发展的核心引擎。一方面,智能手机等传统品类因创新进入平台期。另一方面,AI 硬件迎来爆发元年,全球智能眼镜出货量同比大增。

(东方财富研究中心)

文章转载自东方财富