来源:

券商中国

大幅上涨之后的黄金市场,出现了连续回调。

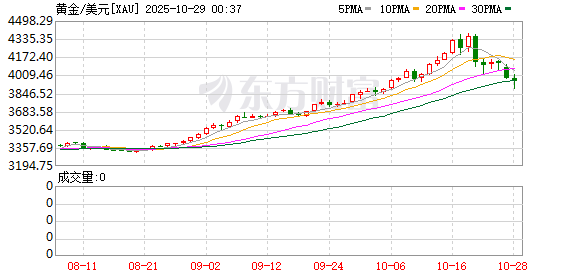

10 月 28 日,伦敦现货黄金价格一度跌破 3900 美元/盎司。而从上周一 (10 月 20 日) 至今,国际现货金价每盎司已经跌了近 500 美元。同样剧情也发生在国内期货市场上,10 月 28 日,沪金主力合约已经再次跌到 900 元/克关口,而黄金现货已经跌破 900 元/克。

恰恰这个时候社交媒体上传出某券商首席炒黄金期货——「用 3000 万元的本金赚了 14 亿元」 的谣言,颇有点黑色幽默的意味。在国内贵金属期货市场上,资金已经在连续两个交易日大幅流出。尽管市场仍然看好黄金的长期配置需求,但短期调整氛围浓厚。

炒黄金期货大赚 14 亿元?传闻主角公开辟谣!

近期有市场传闻称:「某券商首席炒黄金期货,用 3000 万元的本金,赚了 14 亿元后,就辞职了。」 该说法今天进一步扩散,下午晚些时间,传闻主角在其朋友圈发文辟谣称:「最早我听到的版本,是某宏观首席……谣言止于智者,兄弟姐妹们。」

对此,多位业内人士指出,如果真要获得上述传闻中描述的黄金期货投资收益,则需要从黄金价格底部开始操作,通过浮盈,以杠杆加仓策略才有可能实现,但在上周开始的黄金市场大幅调整下,这种期货的高杠杆交易策略,在来不及调整方向的情况下,极大可能是仓位爆仓,甚至穿仓,其中要承担的高风险并非常人所能承担的。这种行情在期货历史上曾多次上演。

回头看,10 月 20 日,伦敦现货黄金价格触及 4381 美元/盎司的高点后,次日 (10 月 21 日),在盘中一度大跌 6.3%,最终收跌 5.31%,不仅刷新了 12 年以来的单日最大跌幅纪录,也成了有记录以来第 15 大单日跌幅。

在盘整三个交易日之后,从本周一 (10 月 27 日) 开始,国际金价下跌 3.15%,而到了周二 (10 月 28 日),国际金价再次跌超 2%。6 个交易日,国际金价跌去了近 500 美元/盎司。而同样的剧情也发生在国内期货市场上,10 月 28 日,沪金、沪银主力合约继续下跌,沪金直逼 900 元/克关口。 不过,相对于黄金价格的剧烈调整,黄金板块整体调整幅度有限,规模居前的黄金股 ETF(159562),自 10 月 21 日起至今跌幅仅为 4.15%。

国内资金大幅流出贵金属期货

在 10 月 27 日沉淀资金流出 17.2 亿元之后,10 月 28 日,贵金属沉淀资金进一步减少 77 亿元,其中金、银分别减少 55 亿元和 22 亿元。目前,贵金属沉淀资金总额在 1383.22 亿元。尽管资金连续流出,但从市场成交额方面来看,沪金占国内期货市场总成交比例达 17.27%,沪银成交额占比达 8.61%。两者加总看,贵金属成交额占据国内期货市场超 1/4。

另外,从纽约黄金期货交易所的交易数据来看,在 COMEX 非商持仓方面,近三个月非商净头寸从 16.33 万张升至 26.67 万张,多头同步增长,显示投机资金持续增持黄金。净多增仓反映市场看涨情绪升温,为金价提供上行动能。目前净头寸创阶段新高,多头力量占优,但是随着价格调整加剧,在黄金净多头寸新高的情况下,调整压力反而会进一步加大。

面对黄金价格的快速调整,国际机构开始下调金银短期目标价格。其中,花旗集团将未来 3 个月的黄金价格预期从每盎司 4000 美元下调至 3800 美元,白银价格预期从每盎司 55 美元下调至 42 美元,理由是全球市场环境发生变化。

花旗表示,此次下调目标价的背景是,美国总统特朗普牵头与马来西亚、泰国、越南和柬埔寨等国开展了贸易谈判,同时计划与巴西和印度进行会谈,叠加中美商贸谈判进展 ,这些因素均降低了市场不确定性。该行指出,价格动能变化、美国政府 「停摆」 可能得到解决以及通胀预期下降,都可能在短期内对黄金价格构成压力。

长期趋势仍然没有改变

尽管贵金属短期调整加剧,但是多数机构从中长期来看,仍然将黄金作为对冲潜在地缘政治和经济风险的配置资产,这一分析逻辑依然强劲。

招商银行研究所表示,趋势上,预计黄金仍将维持上涨走势,中长期支撑逻辑并未逆转。一是美联储降息利好。美国就业市场近期出现走弱风险,通胀仅温和上涨,美联储降息周期预计将会延续,为黄金牛市孕育良机。二是央行购金尚未出现逆转苗头,也将为黄金提供坚实支撑。

国信证券提醒,在坚守长期配置信心的同时,高度警惕短期节奏风险。历史数据显示,黄金连涨 9 周后,未来 1 年调整幅度通常在 20%—40% 之间。尽管如此,黄金长期牛市的底层逻辑并未动摇,全球货币信用体系重构和去美元化趋势依然为金价提供核心支撑。

(券商中国)

文章转载自东方财富