「银十」 收官,出人意料的是,多家房企销售业绩仍环比增长。

中指研究院数据显示,今年前 10 个月,百强房企销售总额约 2.9 万亿元。《每日经济新闻》 记者梳理发现,保利发展以累计销售 2227 亿元位居榜首,绿城中国以 2011 亿元居第二名,多家房企销售表现强劲。

中指研究院企业研究总监刘水 10 月 31 日通过微信对每经记者表示,短期来看,随着房企进入年末业绩冲刺阶段,重点城市供应或有所改善,对市场形成一定支撑。当前形势下,渐进式政策放松难以打破当前房地产市场负向循环,需要中央多措并举、系统发力,推动市场止跌回稳。

比 9 月卖得好

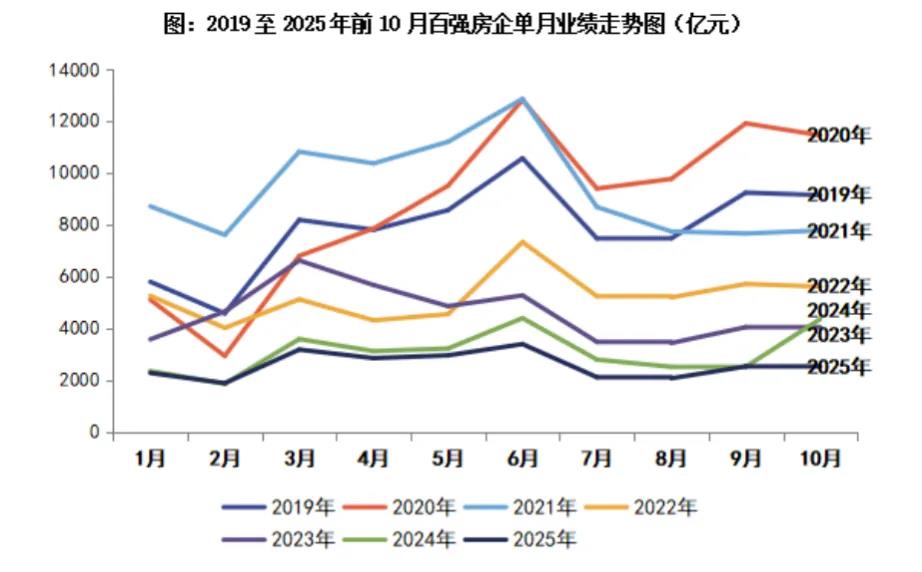

在上年高基数的影响下,今年 1~10 月百强房企累计销售额同比下降 16.3%,降幅较 1~9 月扩大 4.1 个百分点。

10 月单月,百强房企销售总额环比增长 3.7%,绿城中国单月销售额 226 亿元领跑百强,保利发展紧随其后,单月销售 210 亿元。

10 月,「千亿阵营」 共 7 家,与去年同期持平,销售额均值为 1656.8 亿元;第二阵营 (500 亿~1000 亿元)7 家,同比减少 2 家,销售额均值 732.9 亿元;第三阵营 (300 亿~500 亿元) 企业 6 家,销售额均值 378.1 亿元;第四阵营 (100 亿~300 亿元) 企业 42 家,销售额均值 173.2 亿元。

各阵营房企销售额同比均有下降,其中 TOP10 房企下降 15.0%。

从操盘金额看,据克而瑞,10 月百强房企实现操盘金额 2530 亿元,环比增长 0.1%,同比减少 41.9%;1~10 月累计销售操盘金额 25766.6 亿元,同比减少 16%。

10 月有 48 家百强房企单月业绩环比增长,其中 20 家环比增幅大于 30%,包括万科、华发股份、越秀地产、中国铁建、绿地控股、中建壹品、中国中铁和中建智地等,TOP10 房企中有 6 家的销售操盘金额环比有所增长。

北京表现积极

据克而瑞分析,10 月新房市场供应 「腰斩」,绝对量为年内次低 (仅高于 2025 年 2 月)。前 10 月,克而瑞监测的 30 个城市累计成交 9825 万平方米,累计同比跌幅由上月 2% 增至 7%。

一线城市中,北京表现最为积极,成交量环比增长 19%,但同比仍下降 19%,需求后劲有待观察;上海、深圳同比降幅均超 40%,显示市场购买力尤其是高端改善需求的观望情绪依然浓厚。

值得注意的是,广州 10 月单月成交 61 万平方米,环比增长 6%,但同比仍下降 46%。

二线城市分化更为明显,成交规模上,成都单月成交规模达 80 万平方米,遥遥领先;青岛单月成交面积超过 60 万平方米,单月同比逆势增长 30%,前 10 月累计同比正增长 6%;青岛、武汉、西安等城市也维持了单月 60 万平方米以上高体量,为二线城市整体成绩奠定基础。但南京、长沙、厦门、佛山、常州、徐州等城市成交同比几乎 「腰斩」,仍处深度调整期。

2025 年业绩冲刺进入最后两个月,克而瑞预判,11 月新房成交绝对量延续低位波动,基于去年 11 月基数较高,成交单月同比降幅和累计同比降幅仍有进一步扩大的可能。

(每日经济新闻)

文章转载自 东方财富