近期,国内甲醇期货与现货价格承压运行,高库存成为市场关注的焦点。

期货日报记者观察到,国庆假期之后,甲醇现货价格持续下跌,且区域差异明显。

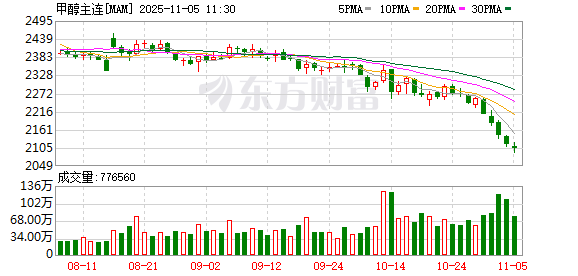

据齐盛期货分析师蔡英超介绍,10 月以来,西北地区主流出货价从 2050 元/吨降至 1950 元/吨,跌幅为 4.8%;华东港口报价从 2300 元/吨跌至 2090 元/吨,跌幅为 9.13%,市场呈现 「内地强、港口弱」 的格局。

期货方面,甲醇 2601 合约震荡下行,持仓量维持在高位,反映出市场对后续走势的分歧加大。紫金天风期货分析师汤剑林认为,从库存逻辑来看,价格下跌本在市场预期之内,但当前的下跌幅度已超出市场预期。

「今年三季度以来甲醇进口量大幅增加,直接推动港口库存攀升至历史同期最高水平。数据显示,截至 10 月 29 日,沿海港口库存为 150.65 万吨。」 紫金天风期货分析师汤剑林表示,库存压力仍在持续增加。供应端,国内甲醇装置产能利用率提升至 86.73%,月度产量环比增加 2.46 万吨,至 196.81 万吨,同时伊朗部分甲醇装置短期停车后重启,海外供应维持高位;需求端,尽管 MTO 开工率保持在 87% 左右,但下游聚烯烃价格疲软拖累 MTO 利润,传统下游综合开工率同比下滑 3.09 个百分点,至 47.01%,需求韧性不足。

汤剑林表示,虽然市场存在季节性供应减少的预期,但四季度进口量预计仍偏高,短期库存压力难以缓解。

从短期来看,受访人士普遍认为甲醇市场基本面偏弱。汤剑林表示,期价快速下跌是基本面承压与化工板块情绪偏弱共同作用的结果。在库存维持高位的背景下,甲醇价格暂无底部信号,缺乏向上驱动,短期预计偏弱震荡,重点关注库存拐点确认时间。

蔡英超认为,内地甲醇需求自二季度起持续旺盛,国庆假期期间企业库存处于 5 年同期低位。港口高库存问题仍未解决,当前是否已达价格底部,还需进一步观察。

融达期货分析师彭杰斌则认为,港口库存累积、供应过剩的 「弱现实」 已被市场定价,市场增持空单进一步放大了期价跌幅,盘面可能已经超跌。不过,他也表示,当前产业链整体亏损,期价处于历史低位,技术面出现超卖信号,阶段性底部或临近,需等待库存拐点确认与需求改善。

甲醇拐点何时出现?

汤剑林预计,随着伊朗装置季节性停车兑现,进口压力将逐步缓解,港口库存压力有望在明年一季度明显下降。

在彭杰斌看来,港口库存压力缓解需要供应出现实质性收缩。「伊朗 12 月至次年 2 月的出口量将显著减少;国内西南地区天然气制甲醇装置预计 11 月底开始限产,因此库存拐点最早可能出现在 11 月下旬。」 他称。

「长期来看,随着供应下降和新增需求释放,甲醇价格有望企稳回升。但短期而言,库存累积趋势未改、MTO 外采减少、传统需求淡季延续,市场仍将面临下行压力。」 彭杰斌称。

(期货日报)

文章转载自 东方财富