来源:

兴业证券

一、中国资产有望迎来修复

11 月以来,受联储降息预期回落、「AI 泡沫」 言论影响,全球风险资产跟随美股同步调整,近期 A 股与港股的波动也随之加剧。

但往后看,海外冲击影响下中国资产已调整出性价比,随着海外风险释放带来的情绪冲击逐步落地、消化,中国资产有望凭借自身独立逻辑迎来修复。

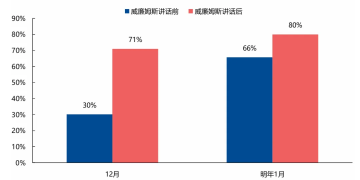

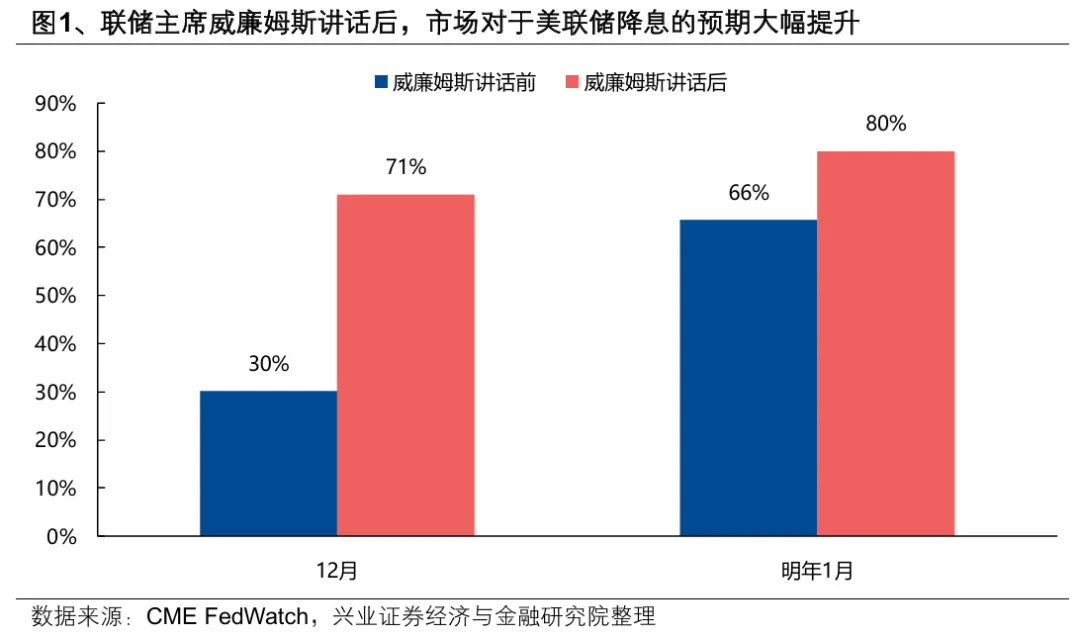

首先,随着周五联储主席发表鸽派言论,市场已在对此前美联储降息的悲观预期重新定价,压制全球风险偏好的关键因素正在迎来缓和。此前,联储官员频繁发表鹰派言论、9 月非农数据超预期,持续压制市场对于 12 月的降息预期,由此引发的流动性预期收紧和情绪冲击,成为美股大幅调整、进而传导至全球风险资产的关键原因。而随着周五联储主席威廉姆斯表明 「通胀上行风险有所减弱,就业面临的下行风险已经增强,短期内有降息空间」,市场对于美联储 12 月的降息概率由此前的 30% 大幅上升至当前的 71%,压制全球风险偏好的关键因素正在迎来缓和。

其次,流动性预期缓和、全球 AI 应用持续迭代升级的背景下,市场对于 「AI 泡沫」 的担忧也有望缓解。一方面,美联储降息概率提升、流动性预期缓和,有望缓解市场对于科技股的估值担忧。另一方面,近期 Google Gemini 3、Nano-banana Pro 等 AI 应用的落地,表明科技巨头的资本开支能够有效转化为 AI 生产力的实际落地,也在一定程度上回应了市场对于 「AI 泡沫」 的疑虑。

对于中国资产而言,海外冲击下已调整出性价比,随着海外风险释放带来的情绪冲击逐步落地、消化,当前迎来布局契机:

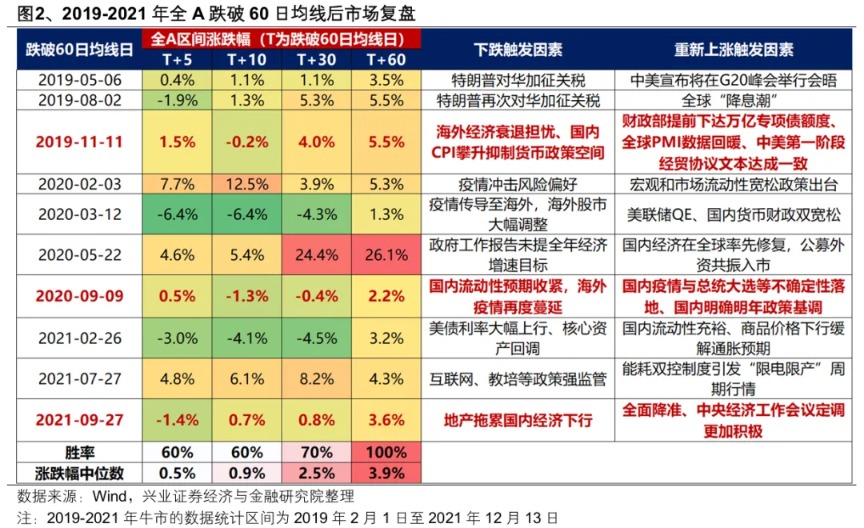

海外冲击下,当前全 A 已调整至 60 日均线以下,历史经验来看,后续进一步回落的空间有限,短期消化后市场将重回涨势。2019-2021 年牛市期间,全 A 跌破 60 日均线的情况一共有 10 次,后续市场进一步回落的空间有限,且短期消化后市场将重回涨势。回顾 2019-2021 年年末的可比阶段,市场均有因海外扰动和国内预期收紧导致市场跌破 60 日均线的情况,但后续海外风险逐步落地、国内年末会议对于明年政策基调进一步明确,均有效提振了市场的新一轮上行。

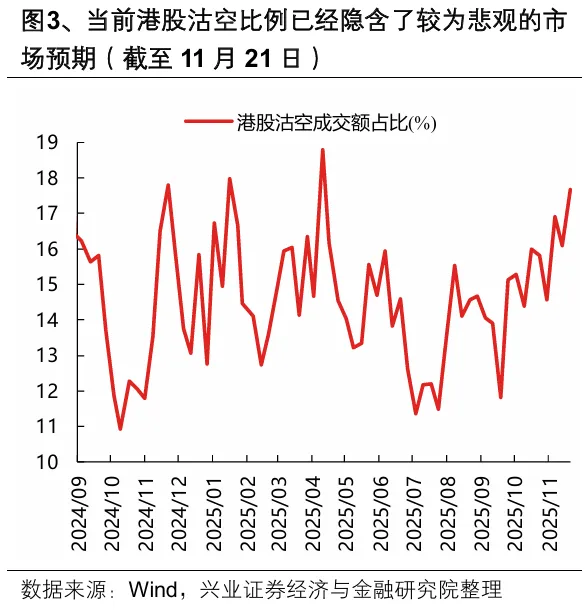

而对于本轮调整更早、跌幅更深、对外部敏感程度更高的港股而言,多项指标显示当前位置已具备布局性价比。当前港股沽空比例已经隐含了较为悲观的市场预期,恒生科技估值也基本回落至 「对等关税」 时的水平,海外压制缓和孕育新一轮上涨机会。

更重要的是,本轮中国资产上涨具备自身的独立逻辑,将是后续中国资产修复的重要支撑。美联储降息带来的全球流动性宽松、科技巨头 AI 资本开支爆发带来的全球科技股共振上涨,固然是本轮全球股市共振上行的重要因素,但中国资产上涨的背后具备自身的独立逻辑,包括大国竞争力增强、新动能景气释放、政策转型思路明朗、经济基本面平稳,这些内部确定性都不会随着海外扰动而发生任何变化。往后看,这些因素仍将是后续中国资产修复的重要支撑。

二、「以我为主」,布局修复行情

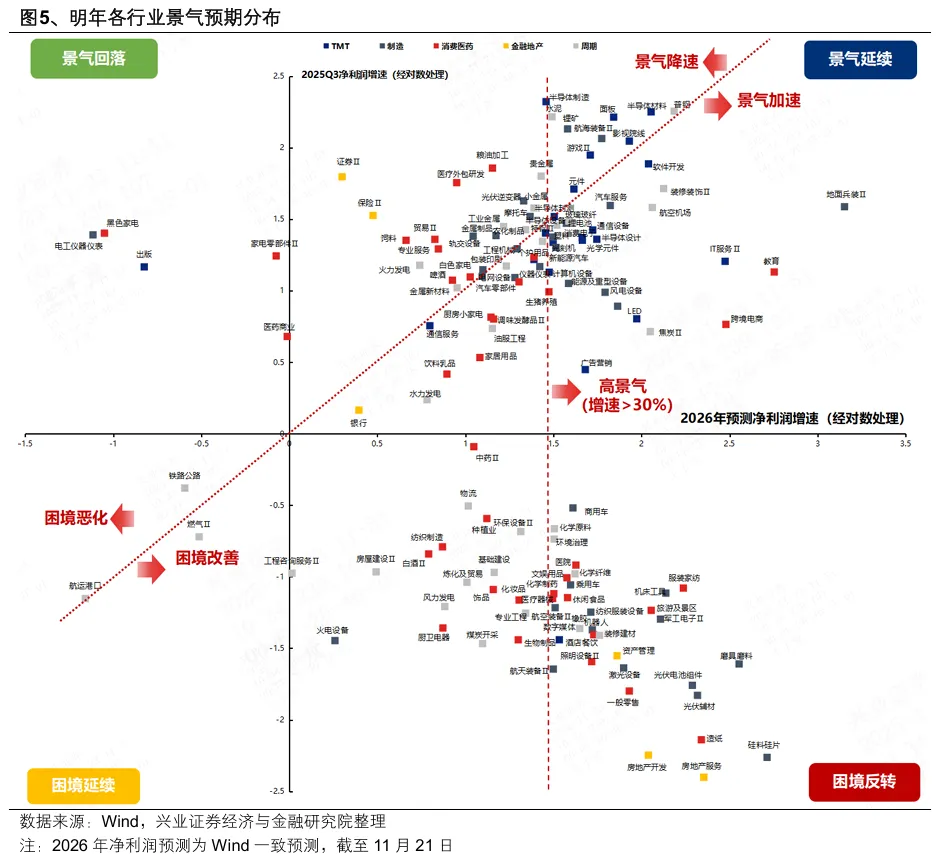

「以我为主」 布局修复行情,景气预期是重要抓手。年末行情布局的核心是寻找下一年景气占优的品种,部分行业受海外冲击已调整出性价比,可率先关注。

根据一致预测,明年高景气 (26年预测净利润增速>30%) 行业可以概括为 AI产业趋势、优势制造业、「反内卷」、内需结构性复苏四条线索:

AI 产业趋势:硬件 (通信设备、元件、半导体产业链、消费电子)、软件应用 (IT 服务、软件开发、游戏、广告营销)。

优势制造业:新能源产业链 (锂电池、锂矿、风电设备、新能车)、军工(地面兵装、航空航天装备、军工电子)、机械 (机器人、机床)、医药 (创新药)。

「反内卷」:钢铁、建材 (水泥、玻璃玻纤、装修建材、塑料)、化工 (化学原料、化学纤维、橡胶)、新能源(光伏、硅料硅片)、航空机场。

内需结构性复苏:服务消费 (影视院线、教育、零售、电商、酒店餐饮、旅游景区、医院)、新消费 (休闲食品、文娱用品)、服装家纺。

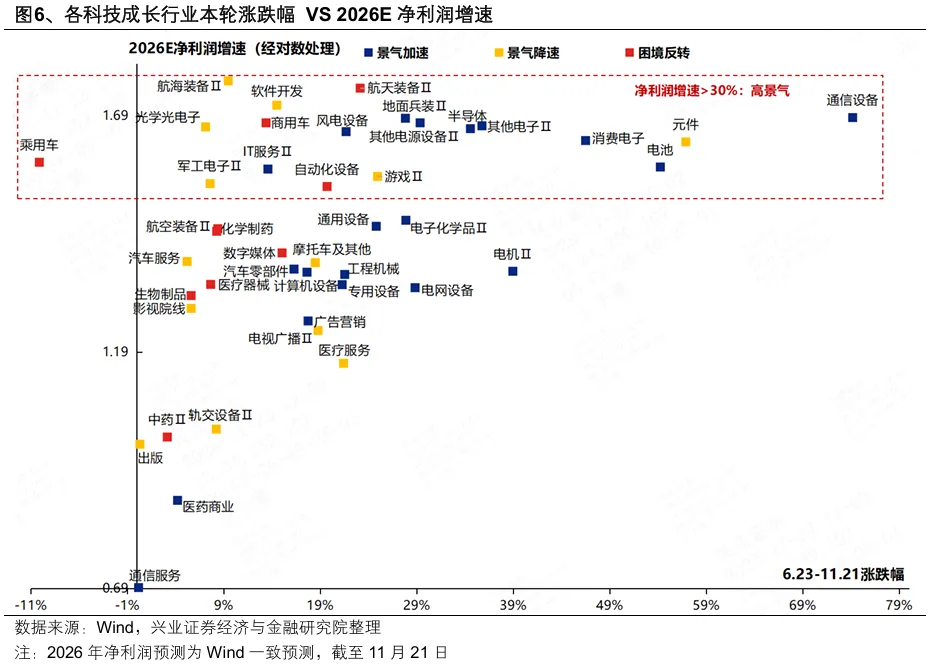

对于科技成长板块,重视叙事转变和内部 「高切低」 带来的机会,包括 AI端侧和软件应用 (传媒、计算机、人形机器人、港股互联网)、创新药、军工。

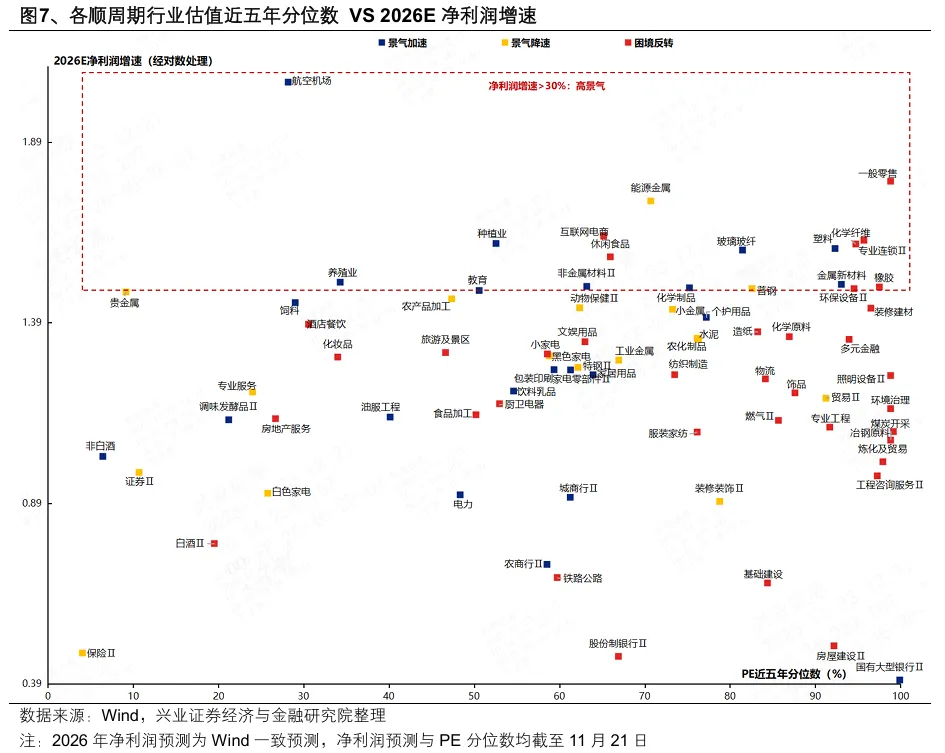

对于顺周期板块,重视当前估值合理、明年景气预期向好、估值修复可持续的方向,包括 「反内卷」&涨价资源品 (化工、建材、钢铁、能源金属、贵金属)、农业、新消费&服务消费 (休闲食品、教育、出行链等)。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期等。

(兴业证券)

文章转载自东方财富