上个月,「循环融资」 成为了令不少 AI 投资者彻夜难眠的关键词——各科技巨头之间错综复杂的循环交易,给市场带来巨大泡沫风险的担忧警告声,不断困扰着投资者。

而如今,新的 「紧箍咒」 似乎又出现了:折旧……

美国科技企业正大量购入昂贵的 GPU 和半导体芯片,但眼下一些业内资深人士担心这些芯片的贬值速度会超出预期,从而增加成本负担并拖累企业盈利——这层担忧近来正在持续搅动美股 AI 板块的走势。

过去几周,纳斯达克100 指数下跌了 6.3%,而科技精选行业 SPDR 基金的跌幅超过了 9%。

知名电影 「大空头」 的原型迈克尔·伯里和著名卖空者吉姆·查诺斯,近期就不约而同地将 「折旧担忧」,列为质疑人工智能交易的核心理由。

伯里本月早些时候在 X 平台发文指出:「据我估算,2026 至 2028 年间科技巨头的折旧额将低估 1760 亿美元。」 他认为芯片实际寿命仅为两至三年,远低于目前企业普遍预期的六年周期。

事实上,近来对折旧问题感到不安的,还不单单是上述知名的业界大空头。

BCA Research 全球首席策略师 Peter Berezin 上周四在领英也发文称:「为何股价下跌?因为若认真看待图表数据,到 2030 年,超大规模 AI 公司 (hyperscalers) 将持有至少 2.5 万亿美元的 AI 资产……按 20% 折旧率计算,每年将产生 5000 亿美元折旧支出,这已超过它们 2025 年利润总额。」

以下是 Berezin 所引用的图表:

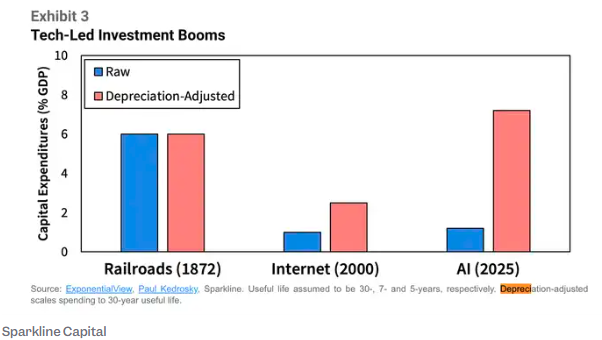

Sparkline Capital 创始人兼首席投资官 Kai Wu 在近期报告中也指出,未来五年内,折旧价值可能会从每年 1500 亿美元增至 4000 亿美元。「尽管 『七巨头』 盈利能力极强,但随着资本支出激增引发的折旧费用开始计提,未来几年其净利润将受到拖累。」Kai Wu 写道。

他进一步指出:「许多分析师认为,超大规模企业对人工智能数据中心设定 5-6 年使用寿命的假设过于乐观,鉴于英伟达GPU 更新周期的加速,2-3 年更为合理。」

基于更快的折旧周期,Wu 将当前 AI 支出水平与铁路建设热潮和互联网热潮进行了对比。

他写道:「相对于 GDP 的比例而言,当前 AI 支出已超过互联网热潮时期的峰值。虽然仍低于铁路建设高峰期的峰值,但 AI 芯片的使用寿命远低于铁路。若考虑加速折旧因素,那么今天的 AI 建设支出规模将位居榜首。」

当然,上述新的折旧论点尚未在华尔街或 AI 行业内部获得广泛认同——目前还鲜有主流策略师对此发出警示。

伯恩斯坦分析师 Stacy Rasgon 在 11 月 17 日的报告中就指出,「GPU 可盈利运行的时间周期约为 6 年。多数超大规模企业目前的折旧核算方式是合理的。」

但至少就目前看来,围绕上述理论和观点的探讨升温,本身就已为年内曾炙手可热的人工智能投资热潮投下了阴影。

(财联社)

文章转载自 东方财富