周三 (11 月 26 日)ASIC 芯片概念股异动,芯原股份涨超 5%,寒武纪、翱捷科技、瑞芯微等涨超 4%,华虹公司等跟涨。

谷歌 TPU 芯片的热度持续走高,这款 ASIC 芯片作为 Blackwell 的一种可行低成本替代方案,正愈发受到资本市场关注。

虽然英伟达昨日紧急发声:「与专为特定 AI 框架或功能设计的 ASIC 芯片相比,英伟达提供更高的性能、更强的通用性以及更好的可替代性。」

但有分析认为,当前市场关注的是未来 AI 应用端的业绩兑现力度,因此更低的部署成本,更容易实现未来 AI 应用端的兑现预期。

事实上,为摆脱对英伟达 GPU 依赖,硅谷巨头们已纷纷转向 ASIC 方案。先是马斯克宣布组建芯片研发团队并在数据中心部署自研 AI 芯片,后又曝出 Meta 考虑斥资数十亿美元购买谷歌的 TPU 用于数据中心建设。

国内巨头方面,阿里巴巴自研 PPU 芯片走在 ASIC 领域前列。根据机构研判,该型号在显存容量、片间互联带宽等关键指标上已经可以超越英伟达 A800,在显存容量、PCIe 等指标可以比肩 H20。

公开资料显示,ASIC 是 Application-Specific Integrated Circuit 的缩写,中文翻译为专用集成电路。它是一种是针对用户对特定电子系统的需求,从根本上定制化设计与制造的专有应用程序芯片。与 CPU、GPU 等通用算力芯片不同, ASIC 的设计目标是高效、低成本地实现特定任务。

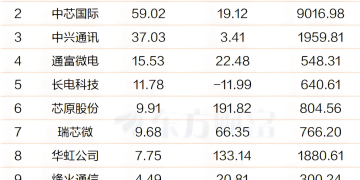

杠杆资金净买入这些票

东方财富Choice 数据显示,自今年 8 月以来,杠杆资金净买入多只 ASIC 概念股,其中寒武纪排名第一,融资净买入超 97 亿元;中芯国际排名第二,融资净买入超 59 亿元。

中兴通讯、通富微电、长电科技、芯原股份、瑞芯微等个股融资净买额在 37 亿元至 9 亿元之间不等。

个股方面,金元证券研报认为,寒武纪采用自研 「思元架构」,强调多精度支持 (INT8/FP16/BF16),兼容主流深度学习框架 (TensorFlow、PyTorch)。产品组合覆盖从终端、边缘到云端,加速卡形态涵盖从低功耗推理到高性能训练的全场景部署,并可通过统一的软件栈降低迁移与开发成本。

东北证券研报表示,寒武纪思元系列产品在特定场景下展现出优异性能,如思元 370 采用 7nm 工艺和 Chiplet 技术,集成 390 亿个晶体管,最大算力达 256TOPS(INT8);思元 590 的性能达到英伟达 A100 的 80%-90%。

此外芯原股份近年来与互联网巨头深度合作,其 AI ASIC 业务于今年第三季度实现翻倍式增长。

而翱捷科技聚焦智能穿戴、端侧 SOC 等领域,当前 ASIC 业务在手订单充足,机构预计其 2026 年该业务收入将实现大幅增长。

机构:ASIC 芯片总出货量明年或有望超英伟达

机构纷纷预测,随着全球 CSP 加速自研 AI ASIC,2026 至 2027 年,2026 年全球 AI ASIC 出货量有望实现同比翻倍及以上。

中信证券指出,当前国产 AI 芯片自主可控进展顺利,阿里自研的含光系列 AI 推理芯片,叠加华为昇腾、寒武纪等自研 AI 芯片的持续迭代,有望缓解国内 AI 对海外算力的依赖。西部证券表示,自有芯片可替代外部供给,确保模型迭代与规模部署的连续性与可预期性。

浙商证券认为,相较于 GPU,ASIC 芯片可以在特定场景中实现低成本、高性能、低功耗,具备高专用性和高性价比特征,预计 2028 年 ASIC 市场规模将达到 AI 芯片的 19%。该机构指出,由于 ASIC 芯片的单价远低于 GPU,约为 GPU 的 1/5,随着 Meta、微软逐步开始大规模部署自研 ASIC 解决方案,ASIC 总出货量有望在 2026 年某个时点超越英伟达。

浙商证券研报表示,ASIC(专用集成电路) 作为算力芯片解决方案浮出水面,ASIC 主要厂商美股公司博通的最新财报证实了市场对 ASIC 的强劲增长需求。ASIC 作为定制化芯片,通用性相对弱,但对于专门设计过的应用场景其综合效果或强于 GPU。我们认为,随着大模型发展渐趋成熟,其迭代趋于稳定,ASIC 或迎来放量机会。

博通 ASIC 业务的主要客户之一是谷歌,博通协助设计和制造谷歌的张量处理单元 (TPU)。TPU 是谷歌内部使用的专用 AI 芯片,用于其内部 AI 基础设施。

(东方财富研究中心)

文章转载自东方财富