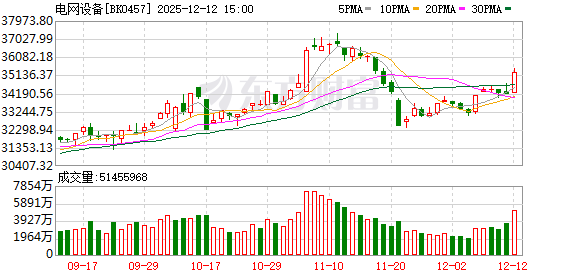

周五 (12 月 12 日) 电网设备概念股爆发,中能电气、通光线缆20CM 涨停,中国西电、华菱线缆等多股涨停。

英伟达将举办 「缺电大会」

消息面上,据界面新闻,英伟达计划于下周在其位于美国加州圣克拉拉的总部,举办一场非公开的闭门峰会。这场会议的核心议题,是探讨并解决可能阻碍人工智能发展的 「数据中心电力短缺」 问题。

此次峰会将汇集专注于电力和电气工程领域的初创公司高管。值得注意的是,与会者中包括一些已获得英伟达股权投资的公司。

分析观点认为,这是一个强烈的信号,即能源短缺正切实影响着那些使用英伟达芯片构建 AI 设施的公司。这些公司建设的数据中心装满了英伟达 「耗电巨大」(power-hungry) 的人工智能服务器芯片,而电力供应的限制可能会 「阻碍人工智能的发展」。

AIDC 储能市场:预计 5 年 20 倍空间

近日,高工产业研究院 (GGII) 发布 《2025 年中国 AIDC 储能行业发展蓝皮书》 并分析称,全球 AIDC 储能市场正迎来爆发式增长,预计到 2030 年 AIDC 储能锂电池出货量将突破 300GWh,相当于 2025 年 15GWh 的 20 倍。

与 AIDC 相关的能源解决方案板块关注度持续升温。从产业趋势看,电网升级与出海浪潮构成长期支撑。全球能源转型与 AI 算力增长,正驱动电网系统向更智能、更坚韧的方向演进。国内特高压等主干网建设持续推进,而海外尤其是欧美地区,为弥补电网基础设施短板、接纳更多可再生能源,正在掀起一轮变压器等电力设备的升级与采购浪潮。这为国内具备技术优势和出海能力的电力设备龙头企业提供了历史性机遇,产业链有望持续受益。

与此同时,受到电源建设周期及电网输电能力限制,美国电力紧缺给 SOFC(固态氧化物燃料电池) 发展带来新机遇。根据麦肯锡与 Bloom Energy 的预测,2025 至 2030 年间,美国需新增约 55GW 的数据中心容量,但传统电网建设无法匹配其速度。相比之下,一套 50MW 的 SOFC 供电系统交付周期可短至 90 天以内,远低于燃气轮机 3 年以上的周期,直击数据中心 「快速上线」 的痛点。

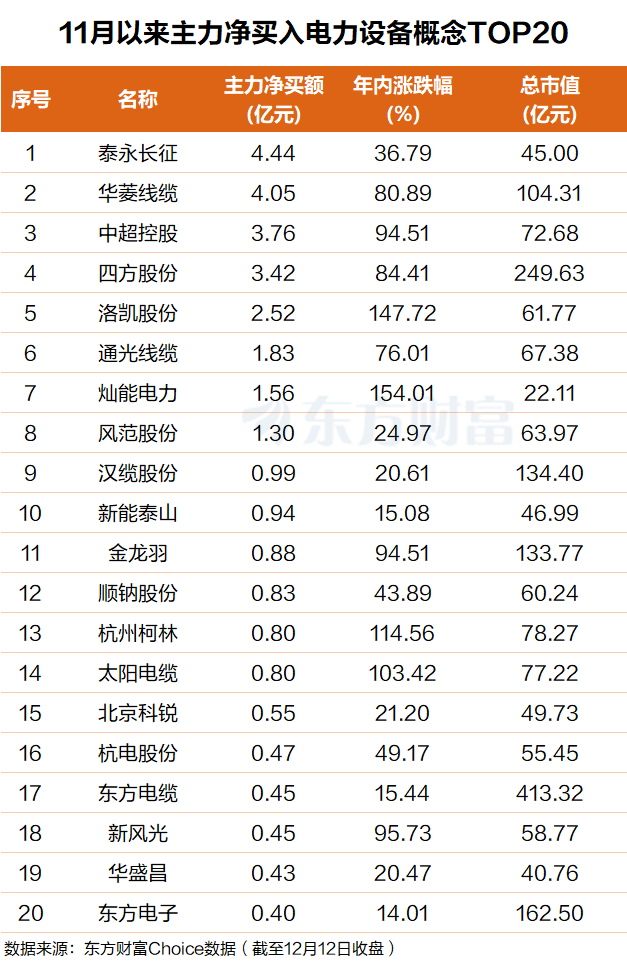

主力资金:11 月以来抢筹这些票

东方财富Choice 数据显示,自今年 11 月以来,主力资金净买入多只电力设备概念股,其中泰永长征排名第一,主力净买入 4.4 亿元;华菱线缆排名第二,主力净买入超 4 亿元。

中超控股、四方股份、洛凯股份、通光线缆、灿能电力、风范股份等个股主力净买额在 3.8 亿元至 1 亿元之间不等。

汉缆股份、新能泰山、金龙羽、顺钠股份、杭州柯林、太阳电缆、北京科锐、杭电股份等个股主力净买额在 9900 万元至 4700 万元之间不等。

机构:电力设备需求或维持高景气

综合机构观点看,在 AI 拉动美国电力需求背景下,电力系统存在升级和扩建需求,相关电力设备需求也有望维持高景气,行业或将加速发展。

天风证券表示,IEA 数据显示,2025~2026 年全球电力需求年均增速仍处高位,主要受工业、空调、数据中心及电气化进程驱动。海外电网建设需求旺盛,尤其是美国、欧洲等地区,变压器供需错配推动价格持续上涨。2025 年 1~8 月,我国变压器出口金额同比增长 51.42%,显示海外市场需求强劲。此外,跨国电网互联趋势增强,为中国电力设备企业拓展国际市场提供新机遇。

华西证券指出,随着新能源大规模接入,配套电网建设需求大幅提升,同时对于电网协调运行能力要求提升,预计配网侧投资也将具备广阔空间,配电一二次融合设备领先供应商将持续受益,同时,在 AI 拉动美国电力需求背景下,电力系统存在升级和扩建需求,相关电力设备需求也有望维持高景气,行业或将加速发展。

华龙证券认为,展望 2026 年,电新行业有望延续积极趋势,国家能源局定调加大 「十五五」 海上风电开发力度,海外高价值量订单外溢有望打开我国风电出口空间;海外需求高增叠加国内电网投资增长有望带动电力设备放量,电网设备板块有望维持高景气。

(东方财富研究中心)

文章转载自东方财富