【文章来源:天天财富】

01

2026 年宏观脉络展望:破立交织,变中循新

展望 2026 年,海内外宏观脉络或呈现 「破立交织,变中循新」 的格局。海外环境方面,弱美元延续、地缘结构重塑。美国经济增速趋缓与货币宽松预期,或驱动美元延续弱势。同时,全球地缘格局继续深度演变,外部环境依然复杂。国内政策方面,财政货币政策以 「稳中求进」、「固本培元」 为主基调,扩内需仍是宏观政策重点。中央经济工作会议指出要 「保持必要的财政赤字、债务总规模和支出总量」,强调 「财政支出结构优化」,货币政策延续 「适度宽松」 基调。站在 「十五五」 规划开局之年,存量政策提质增效与增量政策落地仍可期待。国内基本面方面,价格指标逐步回升,房地产有望企稳。随着内需持续修复、「反内卷」 政策成效深化及基数效应支撑,消费端与生产端价格或均有望走出低位运行区间;房地产市场有望企稳,推动固投短板 「止跌回升」。

02

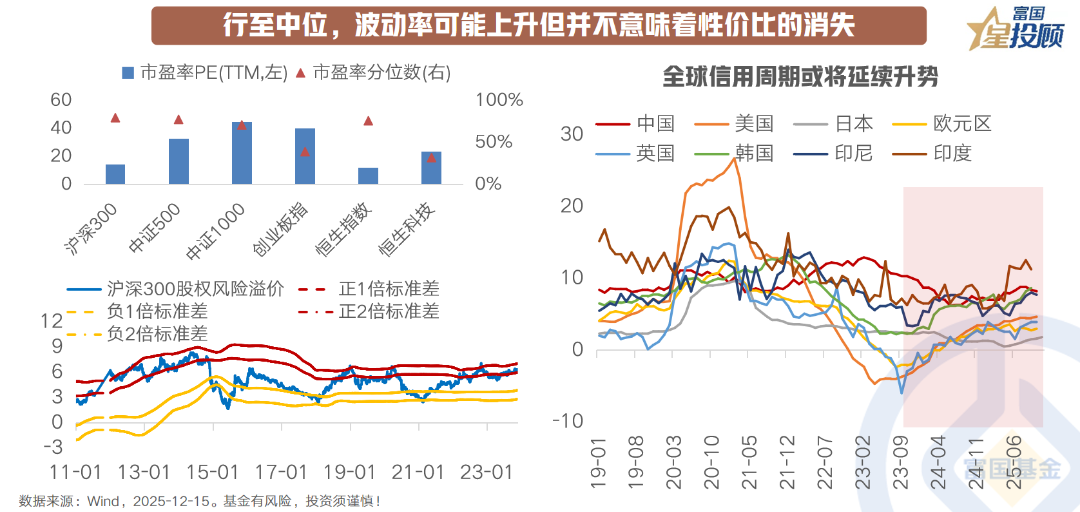

行至中位,波动率可能上升但并不意味着性价比的消失

2025 年以来,权益资产与另类资产收益相对可观,行情行至中位,波动率中枢上行或是未来一段时间的基准情形,预期差逐步收敛,定价因子的边际变化可能被阶段性放大。然而,波动率可能的上行并不意味着权益资产性价比的消失。一方面,沪深 300 指数股权风险溢价 (ERP) 仍处于正一倍标准差以上水平,相较持续下行的无风险利率,权益资产的风险补偿仍较可观。另一方面,宏观流动性支撑仍然有利,全球主要经济体信用周期有望延续温和扩张态势,较好的流动性条件为权益与商品等资产创造相对有利环境。

03

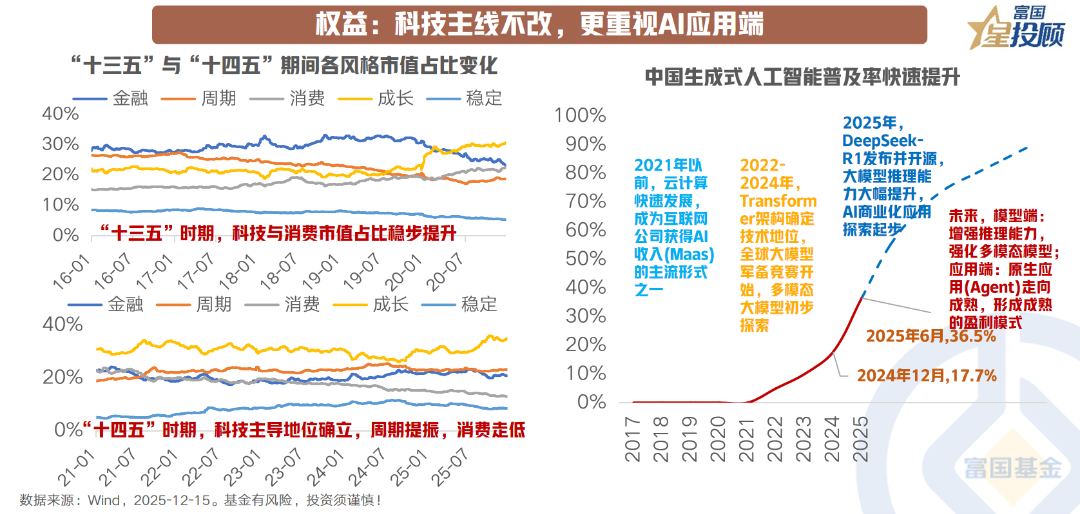

权益:科技主线不改,更重视 AI 应用端

当前,科技作为行情主线的地位依然明确。即使市场出现阶段性休整,科技仍有望引领下一阶段方向,而 AI 应用端有望成为行情新驱动。回看各风格市值占比,「十三五」 期间,科技与消费市值占比稳步提升;「十四五」 以来,科技主导地位进一步确立,周期板块时有提振,消费占比相对回落。展望 「十五五」,新旧动能转换步入关键周期,科技自立自强成为战略核心,预计市场的 「含科量」 将持续上升。 从产业趋势看,关键技术的突破往往是行情启动的催化剂。随着生成式人工智能渗透率不断提升,AI 产业正沿两大路径深化:在模型端,重点在于增强推理能力与发展多模态大模型;在应用端,AI 原生应用与智能体 (Agent) 正走向成熟,有望形成清晰的商业模式。相较而言,AI 应用端可能率先实现规模化收益,或将成为驱动下一阶段科技行情的关键引擎。

04

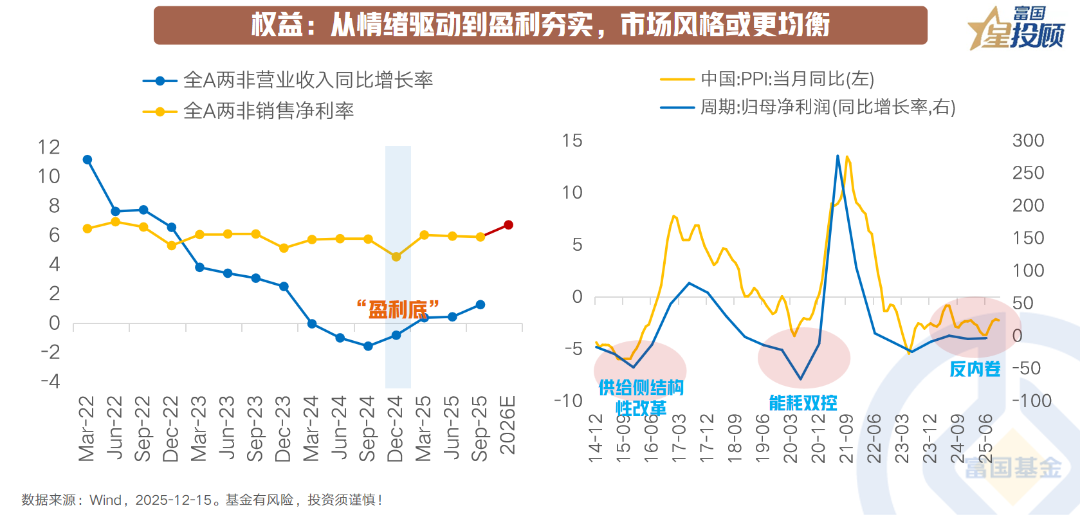

权益:从情绪驱动到盈利夯实,市场风格或更均衡

科技主线之外,顺周期板块亦出现核心改善,2026 年市场风格或更均衡。从基本面看,全 A(非金融、非石油石化) 营收同比增长率已回正,业绩底部基本确认,叠加低基数效应,四季度盈利增速压力较小,预计 2026 年修复基础进一步夯实。「反内卷」 政策成效逐步显现亦成为重要支撑,部分顺周期行业供需格局持续改善,产能出清进程稳步推进,价格端改善已现,盈利端改善可期。展望 2026 年,在内需政策持续发力与外需边际企稳的共同作用下,企业盈利修复有望进一步夯实。

05

中债:稳定票息收益,重视含权债基

2025 年,债券市场波动相对增大,通过交易获取资本利得的难度显著增加,票息收入成为债券资产收益的核心来源,短债基金表现优于中长期债券基金。向后看,债券市场与债券基金仍具重要配置价值,中央经济工作会议确定了财政政策延续 「更加积极」、货币政策 「适度宽松」 的基调,市场对低利率环境的需求依然稳固,债市完全转熊的可能性较低。当前第三轮 「存款搬家」 正在进行中,在银行理财等传统无风险收益率下行的趋势下,居民资产寻求更高回报的动力强劲。基于此类资金偏低的风险偏好,「固收+」 等含权债基成为首选的配置载体。

06

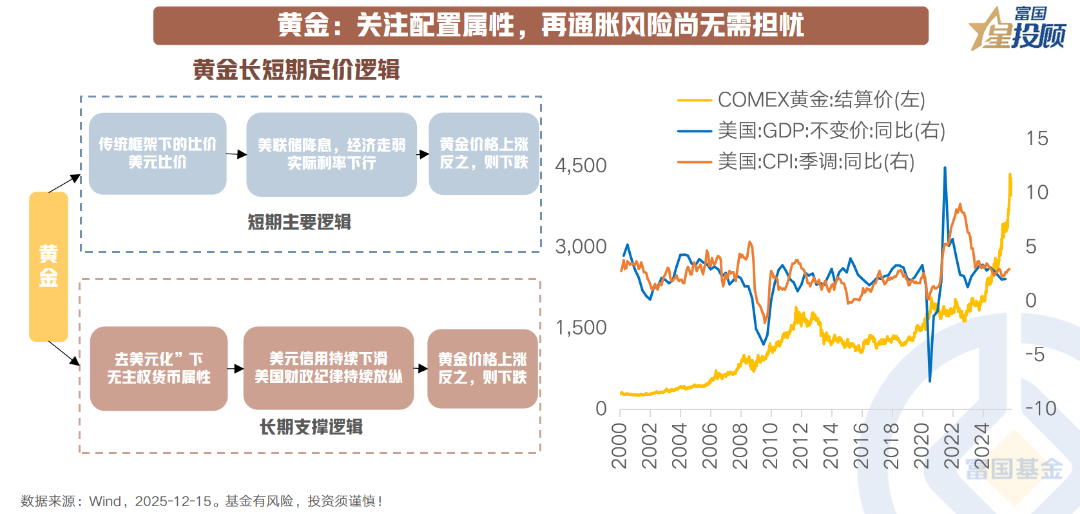

黄金:关注配置属性,再通胀风险尚无需担忧

黄金资产在连续上行中亦迎来定价逻辑的演变。传统定价框架中,美元实际利率衡量的持有黄金机会成本是重要的定价因素,当美联储开启降息周期时,实际利率下行将降低黄金持有成本。然而,近年来黄金资产涨幅逐渐超出传统框架解释范围,显示新定价因子的引入,央行购金、地缘风险长期化与美元信用重构驱动的货币属性与避险属性日益成为黄金价格的主导。当前金价已行至历史高位区域,但在投资组合中的配置价值依然显著,相对低配黄金的投资者仍可分批布局。展望后市,2026 年美联储货币政策是黄金价格关键变量,当前美国经济增速仍处下行通道,滞涨风险或大于再通胀风险,结合美联储可能出现的管理结构变局,货币政策偏宽松基调的概率较高。

07

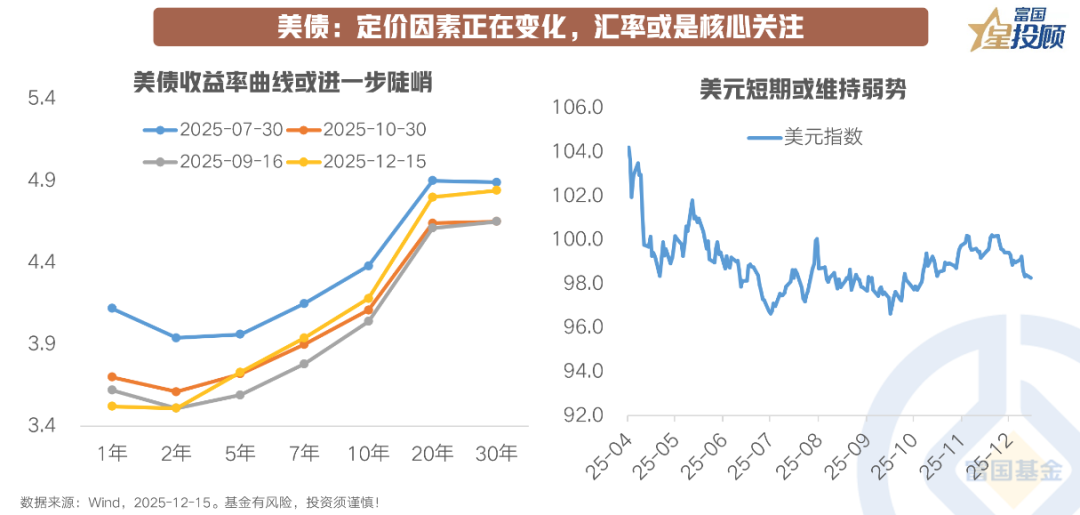

美债:定价因素正在变化,汇率或是核心关注

受益于美联储降息周期,2025 年美债基金收益较可观,向后看,美债基金投资的影响因素正在变化。从利率结构来看,美国财政刺激计划支撑、国债发行久期的结构切换等可能推动期限利差走扩,收益率曲线再趋于陡峭,如果政策重心不转向购债等资产负债表操作,在现有市场降息预期下,短端债券的性价比或更高,而美联储新任主席候选人与政策偏好则可能是更关键的变量。从投资端审视,汇率变化已是美债基金投资不可忽视的变量,汇兑损益应在配置中予以审慎评估。

08

协同配置战略与战术,优化组合效能与韧性

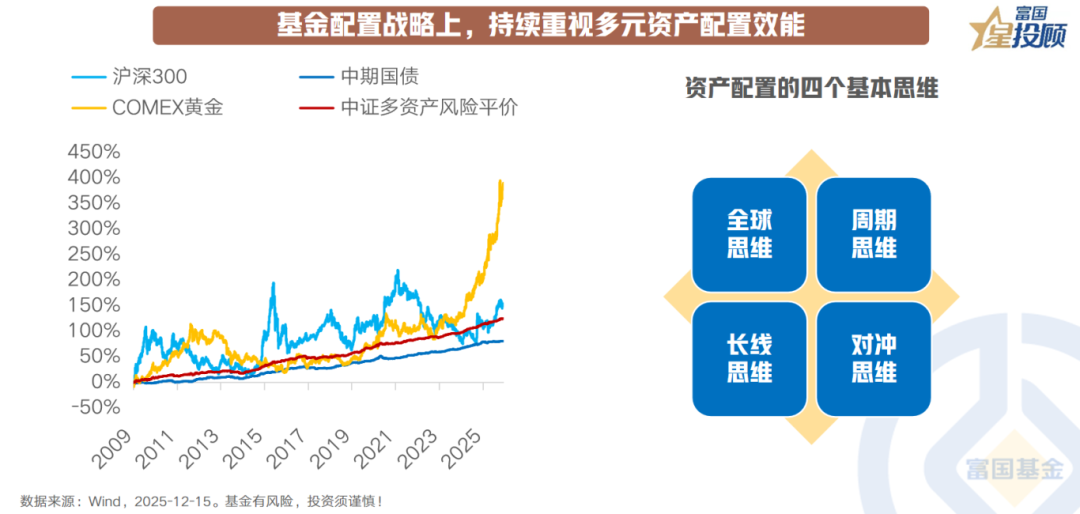

多元配置被誉为投资中 「唯一免费的午餐」,其核心是基于多元资产的低相关性,优化整体组合的风险收益比。在资产定价框架逐渐演变、黑天鹅事件可能频发的当下,多元配置更具独特价值。构建有效的多元组合,需逐步建立四种思维:一是全球思维,跨越地域限制捕捉机会并分散风险;二是周期思维,根据宏观经济与金融周期动态调整大类资产权重;三是长线思维,着眼于资产的长期内在价值与战略配置中枢,避免短期干扰;四是对冲思维,主动运用相关性较低的资产或工具,管理风险敞口。

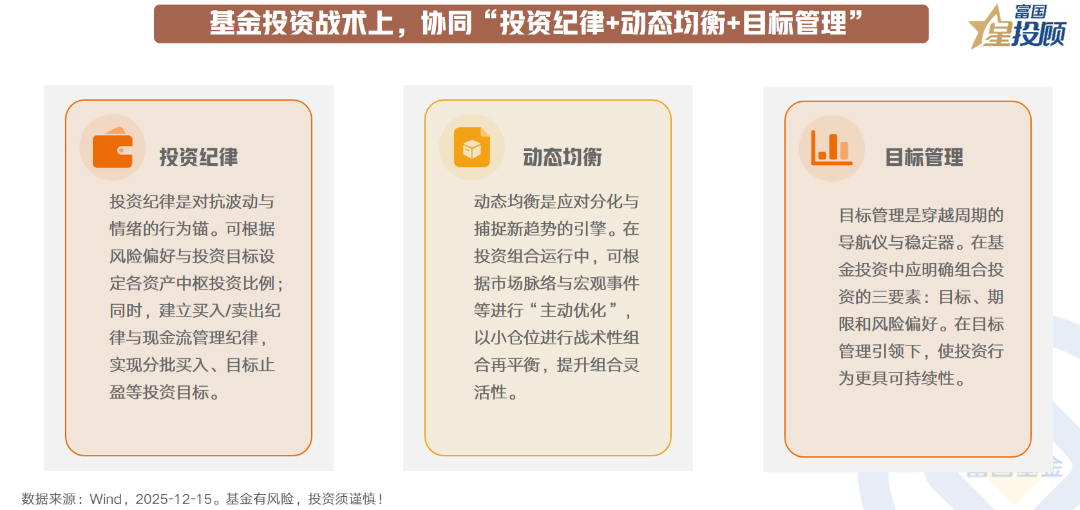

落到基金投资的实操层面,有效协同 「投资纪律」、「动态均衡」 与 「目标管理」 三大工具,是提升投资胜率、优化长期持有体验的有效路径。投资纪律是稳住心态的 「压舱石」,动态均衡是增厚收益的 「助推器」,目标管理则是明确方向的 「导航仪」。提前定好收益目标、投资期限和风险承受能力这三大核心要素,才能让每一步投资操作都围绕长期目标展开,让投资更具韧性与可持续性。

(文章来源:富国基金)

(原标题:2026 年,基金投资怎么做?)

(责任编辑:66)

【文章来源:天天财富】

01

2026 年宏观脉络展望:破立交织,变中循新

展望 2026 年,海内外宏观脉络或呈现 「破立交织,变中循新」 的格局。海外环境方面,弱美元延续、地缘结构重塑。美国经济增速趋缓与货币宽松预期,或驱动美元延续弱势。同时,全球地缘格局继续深度演变,外部环境依然复杂。国内政策方面,财政货币政策以 「稳中求进」、「固本培元」 为主基调,扩内需仍是宏观政策重点。中央经济工作会议指出要 「保持必要的财政赤字、债务总规模和支出总量」,强调 「财政支出结构优化」,货币政策延续 「适度宽松」 基调。站在 「十五五」 规划开局之年,存量政策提质增效与增量政策落地仍可期待。国内基本面方面,价格指标逐步回升,房地产有望企稳。随着内需持续修复、「反内卷」 政策成效深化及基数效应支撑,消费端与生产端价格或均有望走出低位运行区间;房地产市场有望企稳,推动固投短板 「止跌回升」。

02

行至中位,波动率可能上升但并不意味着性价比的消失

2025 年以来,权益资产与另类资产收益相对可观,行情行至中位,波动率中枢上行或是未来一段时间的基准情形,预期差逐步收敛,定价因子的边际变化可能被阶段性放大。然而,波动率可能的上行并不意味着权益资产性价比的消失。一方面,沪深 300 指数股权风险溢价 (ERP) 仍处于正一倍标准差以上水平,相较持续下行的无风险利率,权益资产的风险补偿仍较可观。另一方面,宏观流动性支撑仍然有利,全球主要经济体信用周期有望延续温和扩张态势,较好的流动性条件为权益与商品等资产创造相对有利环境。

03

权益:科技主线不改,更重视 AI 应用端

当前,科技作为行情主线的地位依然明确。即使市场出现阶段性休整,科技仍有望引领下一阶段方向,而 AI 应用端有望成为行情新驱动。回看各风格市值占比,「十三五」 期间,科技与消费市值占比稳步提升;「十四五」 以来,科技主导地位进一步确立,周期板块时有提振,消费占比相对回落。展望 「十五五」,新旧动能转换步入关键周期,科技自立自强成为战略核心,预计市场的 「含科量」 将持续上升。 从产业趋势看,关键技术的突破往往是行情启动的催化剂。随着生成式人工智能渗透率不断提升,AI 产业正沿两大路径深化:在模型端,重点在于增强推理能力与发展多模态大模型;在应用端,AI 原生应用与智能体 (Agent) 正走向成熟,有望形成清晰的商业模式。相较而言,AI 应用端可能率先实现规模化收益,或将成为驱动下一阶段科技行情的关键引擎。

04

权益:从情绪驱动到盈利夯实,市场风格或更均衡

科技主线之外,顺周期板块亦出现核心改善,2026 年市场风格或更均衡。从基本面看,全 A(非金融、非石油石化) 营收同比增长率已回正,业绩底部基本确认,叠加低基数效应,四季度盈利增速压力较小,预计 2026 年修复基础进一步夯实。「反内卷」 政策成效逐步显现亦成为重要支撑,部分顺周期行业供需格局持续改善,产能出清进程稳步推进,价格端改善已现,盈利端改善可期。展望 2026 年,在内需政策持续发力与外需边际企稳的共同作用下,企业盈利修复有望进一步夯实。

05

中债:稳定票息收益,重视含权债基

2025 年,债券市场波动相对增大,通过交易获取资本利得的难度显著增加,票息收入成为债券资产收益的核心来源,短债基金表现优于中长期债券基金。向后看,债券市场与债券基金仍具重要配置价值,中央经济工作会议确定了财政政策延续 「更加积极」、货币政策 「适度宽松」 的基调,市场对低利率环境的需求依然稳固,债市完全转熊的可能性较低。当前第三轮 「存款搬家」 正在进行中,在银行理财等传统无风险收益率下行的趋势下,居民资产寻求更高回报的动力强劲。基于此类资金偏低的风险偏好,「固收+」 等含权债基成为首选的配置载体。

06

黄金:关注配置属性,再通胀风险尚无需担忧

黄金资产在连续上行中亦迎来定价逻辑的演变。传统定价框架中,美元实际利率衡量的持有黄金机会成本是重要的定价因素,当美联储开启降息周期时,实际利率下行将降低黄金持有成本。然而,近年来黄金资产涨幅逐渐超出传统框架解释范围,显示新定价因子的引入,央行购金、地缘风险长期化与美元信用重构驱动的货币属性与避险属性日益成为黄金价格的主导。当前金价已行至历史高位区域,但在投资组合中的配置价值依然显著,相对低配黄金的投资者仍可分批布局。展望后市,2026 年美联储货币政策是黄金价格关键变量,当前美国经济增速仍处下行通道,滞涨风险或大于再通胀风险,结合美联储可能出现的管理结构变局,货币政策偏宽松基调的概率较高。

07

美债:定价因素正在变化,汇率或是核心关注

受益于美联储降息周期,2025 年美债基金收益较可观,向后看,美债基金投资的影响因素正在变化。从利率结构来看,美国财政刺激计划支撑、国债发行久期的结构切换等可能推动期限利差走扩,收益率曲线再趋于陡峭,如果政策重心不转向购债等资产负债表操作,在现有市场降息预期下,短端债券的性价比或更高,而美联储新任主席候选人与政策偏好则可能是更关键的变量。从投资端审视,汇率变化已是美债基金投资不可忽视的变量,汇兑损益应在配置中予以审慎评估。

08

协同配置战略与战术,优化组合效能与韧性

多元配置被誉为投资中 「唯一免费的午餐」,其核心是基于多元资产的低相关性,优化整体组合的风险收益比。在资产定价框架逐渐演变、黑天鹅事件可能频发的当下,多元配置更具独特价值。构建有效的多元组合,需逐步建立四种思维:一是全球思维,跨越地域限制捕捉机会并分散风险;二是周期思维,根据宏观经济与金融周期动态调整大类资产权重;三是长线思维,着眼于资产的长期内在价值与战略配置中枢,避免短期干扰;四是对冲思维,主动运用相关性较低的资产或工具,管理风险敞口。

落到基金投资的实操层面,有效协同 「投资纪律」、「动态均衡」 与 「目标管理」 三大工具,是提升投资胜率、优化长期持有体验的有效路径。投资纪律是稳住心态的 「压舱石」,动态均衡是增厚收益的 「助推器」,目标管理则是明确方向的 「导航仪」。提前定好收益目标、投资期限和风险承受能力这三大核心要素,才能让每一步投资操作都围绕长期目标展开,让投资更具韧性与可持续性。

(文章来源:富国基金)

(原标题:2026 年,基金投资怎么做?)

(责任编辑:66)

【文章来源:天天财富】

01

2026 年宏观脉络展望:破立交织,变中循新

展望 2026 年,海内外宏观脉络或呈现 「破立交织,变中循新」 的格局。海外环境方面,弱美元延续、地缘结构重塑。美国经济增速趋缓与货币宽松预期,或驱动美元延续弱势。同时,全球地缘格局继续深度演变,外部环境依然复杂。国内政策方面,财政货币政策以 「稳中求进」、「固本培元」 为主基调,扩内需仍是宏观政策重点。中央经济工作会议指出要 「保持必要的财政赤字、债务总规模和支出总量」,强调 「财政支出结构优化」,货币政策延续 「适度宽松」 基调。站在 「十五五」 规划开局之年,存量政策提质增效与增量政策落地仍可期待。国内基本面方面,价格指标逐步回升,房地产有望企稳。随着内需持续修复、「反内卷」 政策成效深化及基数效应支撑,消费端与生产端价格或均有望走出低位运行区间;房地产市场有望企稳,推动固投短板 「止跌回升」。

02

行至中位,波动率可能上升但并不意味着性价比的消失

2025 年以来,权益资产与另类资产收益相对可观,行情行至中位,波动率中枢上行或是未来一段时间的基准情形,预期差逐步收敛,定价因子的边际变化可能被阶段性放大。然而,波动率可能的上行并不意味着权益资产性价比的消失。一方面,沪深 300 指数股权风险溢价 (ERP) 仍处于正一倍标准差以上水平,相较持续下行的无风险利率,权益资产的风险补偿仍较可观。另一方面,宏观流动性支撑仍然有利,全球主要经济体信用周期有望延续温和扩张态势,较好的流动性条件为权益与商品等资产创造相对有利环境。

03

权益:科技主线不改,更重视 AI 应用端

当前,科技作为行情主线的地位依然明确。即使市场出现阶段性休整,科技仍有望引领下一阶段方向,而 AI 应用端有望成为行情新驱动。回看各风格市值占比,「十三五」 期间,科技与消费市值占比稳步提升;「十四五」 以来,科技主导地位进一步确立,周期板块时有提振,消费占比相对回落。展望 「十五五」,新旧动能转换步入关键周期,科技自立自强成为战略核心,预计市场的 「含科量」 将持续上升。 从产业趋势看,关键技术的突破往往是行情启动的催化剂。随着生成式人工智能渗透率不断提升,AI 产业正沿两大路径深化:在模型端,重点在于增强推理能力与发展多模态大模型;在应用端,AI 原生应用与智能体 (Agent) 正走向成熟,有望形成清晰的商业模式。相较而言,AI 应用端可能率先实现规模化收益,或将成为驱动下一阶段科技行情的关键引擎。

04

权益:从情绪驱动到盈利夯实,市场风格或更均衡

科技主线之外,顺周期板块亦出现核心改善,2026 年市场风格或更均衡。从基本面看,全 A(非金融、非石油石化) 营收同比增长率已回正,业绩底部基本确认,叠加低基数效应,四季度盈利增速压力较小,预计 2026 年修复基础进一步夯实。「反内卷」 政策成效逐步显现亦成为重要支撑,部分顺周期行业供需格局持续改善,产能出清进程稳步推进,价格端改善已现,盈利端改善可期。展望 2026 年,在内需政策持续发力与外需边际企稳的共同作用下,企业盈利修复有望进一步夯实。

05

中债:稳定票息收益,重视含权债基

2025 年,债券市场波动相对增大,通过交易获取资本利得的难度显著增加,票息收入成为债券资产收益的核心来源,短债基金表现优于中长期债券基金。向后看,债券市场与债券基金仍具重要配置价值,中央经济工作会议确定了财政政策延续 「更加积极」、货币政策 「适度宽松」 的基调,市场对低利率环境的需求依然稳固,债市完全转熊的可能性较低。当前第三轮 「存款搬家」 正在进行中,在银行理财等传统无风险收益率下行的趋势下,居民资产寻求更高回报的动力强劲。基于此类资金偏低的风险偏好,「固收+」 等含权债基成为首选的配置载体。

06

黄金:关注配置属性,再通胀风险尚无需担忧

黄金资产在连续上行中亦迎来定价逻辑的演变。传统定价框架中,美元实际利率衡量的持有黄金机会成本是重要的定价因素,当美联储开启降息周期时,实际利率下行将降低黄金持有成本。然而,近年来黄金资产涨幅逐渐超出传统框架解释范围,显示新定价因子的引入,央行购金、地缘风险长期化与美元信用重构驱动的货币属性与避险属性日益成为黄金价格的主导。当前金价已行至历史高位区域,但在投资组合中的配置价值依然显著,相对低配黄金的投资者仍可分批布局。展望后市,2026 年美联储货币政策是黄金价格关键变量,当前美国经济增速仍处下行通道,滞涨风险或大于再通胀风险,结合美联储可能出现的管理结构变局,货币政策偏宽松基调的概率较高。

07

美债:定价因素正在变化,汇率或是核心关注

受益于美联储降息周期,2025 年美债基金收益较可观,向后看,美债基金投资的影响因素正在变化。从利率结构来看,美国财政刺激计划支撑、国债发行久期的结构切换等可能推动期限利差走扩,收益率曲线再趋于陡峭,如果政策重心不转向购债等资产负债表操作,在现有市场降息预期下,短端债券的性价比或更高,而美联储新任主席候选人与政策偏好则可能是更关键的变量。从投资端审视,汇率变化已是美债基金投资不可忽视的变量,汇兑损益应在配置中予以审慎评估。

08

协同配置战略与战术,优化组合效能与韧性

多元配置被誉为投资中 「唯一免费的午餐」,其核心是基于多元资产的低相关性,优化整体组合的风险收益比。在资产定价框架逐渐演变、黑天鹅事件可能频发的当下,多元配置更具独特价值。构建有效的多元组合,需逐步建立四种思维:一是全球思维,跨越地域限制捕捉机会并分散风险;二是周期思维,根据宏观经济与金融周期动态调整大类资产权重;三是长线思维,着眼于资产的长期内在价值与战略配置中枢,避免短期干扰;四是对冲思维,主动运用相关性较低的资产或工具,管理风险敞口。

落到基金投资的实操层面,有效协同 「投资纪律」、「动态均衡」 与 「目标管理」 三大工具,是提升投资胜率、优化长期持有体验的有效路径。投资纪律是稳住心态的 「压舱石」,动态均衡是增厚收益的 「助推器」,目标管理则是明确方向的 「导航仪」。提前定好收益目标、投资期限和风险承受能力这三大核心要素,才能让每一步投资操作都围绕长期目标展开,让投资更具韧性与可持续性。

(文章来源:富国基金)

(原标题:2026 年,基金投资怎么做?)

(责任编辑:66)

【文章来源:天天财富】

01

2026 年宏观脉络展望:破立交织,变中循新

展望 2026 年,海内外宏观脉络或呈现 「破立交织,变中循新」 的格局。海外环境方面,弱美元延续、地缘结构重塑。美国经济增速趋缓与货币宽松预期,或驱动美元延续弱势。同时,全球地缘格局继续深度演变,外部环境依然复杂。国内政策方面,财政货币政策以 「稳中求进」、「固本培元」 为主基调,扩内需仍是宏观政策重点。中央经济工作会议指出要 「保持必要的财政赤字、债务总规模和支出总量」,强调 「财政支出结构优化」,货币政策延续 「适度宽松」 基调。站在 「十五五」 规划开局之年,存量政策提质增效与增量政策落地仍可期待。国内基本面方面,价格指标逐步回升,房地产有望企稳。随着内需持续修复、「反内卷」 政策成效深化及基数效应支撑,消费端与生产端价格或均有望走出低位运行区间;房地产市场有望企稳,推动固投短板 「止跌回升」。

02

行至中位,波动率可能上升但并不意味着性价比的消失

2025 年以来,权益资产与另类资产收益相对可观,行情行至中位,波动率中枢上行或是未来一段时间的基准情形,预期差逐步收敛,定价因子的边际变化可能被阶段性放大。然而,波动率可能的上行并不意味着权益资产性价比的消失。一方面,沪深 300 指数股权风险溢价 (ERP) 仍处于正一倍标准差以上水平,相较持续下行的无风险利率,权益资产的风险补偿仍较可观。另一方面,宏观流动性支撑仍然有利,全球主要经济体信用周期有望延续温和扩张态势,较好的流动性条件为权益与商品等资产创造相对有利环境。

03

权益:科技主线不改,更重视 AI 应用端

当前,科技作为行情主线的地位依然明确。即使市场出现阶段性休整,科技仍有望引领下一阶段方向,而 AI 应用端有望成为行情新驱动。回看各风格市值占比,「十三五」 期间,科技与消费市值占比稳步提升;「十四五」 以来,科技主导地位进一步确立,周期板块时有提振,消费占比相对回落。展望 「十五五」,新旧动能转换步入关键周期,科技自立自强成为战略核心,预计市场的 「含科量」 将持续上升。 从产业趋势看,关键技术的突破往往是行情启动的催化剂。随着生成式人工智能渗透率不断提升,AI 产业正沿两大路径深化:在模型端,重点在于增强推理能力与发展多模态大模型;在应用端,AI 原生应用与智能体 (Agent) 正走向成熟,有望形成清晰的商业模式。相较而言,AI 应用端可能率先实现规模化收益,或将成为驱动下一阶段科技行情的关键引擎。

04

权益:从情绪驱动到盈利夯实,市场风格或更均衡

科技主线之外,顺周期板块亦出现核心改善,2026 年市场风格或更均衡。从基本面看,全 A(非金融、非石油石化) 营收同比增长率已回正,业绩底部基本确认,叠加低基数效应,四季度盈利增速压力较小,预计 2026 年修复基础进一步夯实。「反内卷」 政策成效逐步显现亦成为重要支撑,部分顺周期行业供需格局持续改善,产能出清进程稳步推进,价格端改善已现,盈利端改善可期。展望 2026 年,在内需政策持续发力与外需边际企稳的共同作用下,企业盈利修复有望进一步夯实。

05

中债:稳定票息收益,重视含权债基

2025 年,债券市场波动相对增大,通过交易获取资本利得的难度显著增加,票息收入成为债券资产收益的核心来源,短债基金表现优于中长期债券基金。向后看,债券市场与债券基金仍具重要配置价值,中央经济工作会议确定了财政政策延续 「更加积极」、货币政策 「适度宽松」 的基调,市场对低利率环境的需求依然稳固,债市完全转熊的可能性较低。当前第三轮 「存款搬家」 正在进行中,在银行理财等传统无风险收益率下行的趋势下,居民资产寻求更高回报的动力强劲。基于此类资金偏低的风险偏好,「固收+」 等含权债基成为首选的配置载体。

06

黄金:关注配置属性,再通胀风险尚无需担忧

黄金资产在连续上行中亦迎来定价逻辑的演变。传统定价框架中,美元实际利率衡量的持有黄金机会成本是重要的定价因素,当美联储开启降息周期时,实际利率下行将降低黄金持有成本。然而,近年来黄金资产涨幅逐渐超出传统框架解释范围,显示新定价因子的引入,央行购金、地缘风险长期化与美元信用重构驱动的货币属性与避险属性日益成为黄金价格的主导。当前金价已行至历史高位区域,但在投资组合中的配置价值依然显著,相对低配黄金的投资者仍可分批布局。展望后市,2026 年美联储货币政策是黄金价格关键变量,当前美国经济增速仍处下行通道,滞涨风险或大于再通胀风险,结合美联储可能出现的管理结构变局,货币政策偏宽松基调的概率较高。

07

美债:定价因素正在变化,汇率或是核心关注

受益于美联储降息周期,2025 年美债基金收益较可观,向后看,美债基金投资的影响因素正在变化。从利率结构来看,美国财政刺激计划支撑、国债发行久期的结构切换等可能推动期限利差走扩,收益率曲线再趋于陡峭,如果政策重心不转向购债等资产负债表操作,在现有市场降息预期下,短端债券的性价比或更高,而美联储新任主席候选人与政策偏好则可能是更关键的变量。从投资端审视,汇率变化已是美债基金投资不可忽视的变量,汇兑损益应在配置中予以审慎评估。

08

协同配置战略与战术,优化组合效能与韧性

多元配置被誉为投资中 「唯一免费的午餐」,其核心是基于多元资产的低相关性,优化整体组合的风险收益比。在资产定价框架逐渐演变、黑天鹅事件可能频发的当下,多元配置更具独特价值。构建有效的多元组合,需逐步建立四种思维:一是全球思维,跨越地域限制捕捉机会并分散风险;二是周期思维,根据宏观经济与金融周期动态调整大类资产权重;三是长线思维,着眼于资产的长期内在价值与战略配置中枢,避免短期干扰;四是对冲思维,主动运用相关性较低的资产或工具,管理风险敞口。

落到基金投资的实操层面,有效协同 「投资纪律」、「动态均衡」 与 「目标管理」 三大工具,是提升投资胜率、优化长期持有体验的有效路径。投资纪律是稳住心态的 「压舱石」,动态均衡是增厚收益的 「助推器」,目标管理则是明确方向的 「导航仪」。提前定好收益目标、投资期限和风险承受能力这三大核心要素,才能让每一步投资操作都围绕长期目标展开,让投资更具韧性与可持续性。

(文章来源:富国基金)

(原标题:2026 年,基金投资怎么做?)

(责任编辑:66)