申万宏源

一、日央行鸽派加息,美联储非鹰派降息,下一任美联储主席人选必须 「超级鸽派」。12 月全球货币政策关键验证期,有望平稳收官。美国中期选举年,货币 + 财政双宽重新成为主导资产定价的预期。A 股面临的海外环境可能趋于平稳。

日央行加息 25 基点符合预期,而后续加息的幅度和时机取决于通胀与经济的演变,日央行鸽派加息,日元兑美元进一步贬值。套息交易退潮担忧缓解。此前,美联储降息符合预期,重启扩表早于预期,且表述并不鹰派,叠加特朗普表示下一任美联储主席人选必须 「超级鸽派」。至此,12 月全球货币政策关键验证期,资本市场大概率能平稳度过。后续,美国中期选举年,货币 + 财政双宽的中期预期,可能重新主导资产定价。增量财政发力的窗口期,可能在美国政府关门问题解决后,2026 年 2 月后才是观察期。未来一段时间,A 股面临的海外环境可能趋于平稳。

二、春季股市流动性仍宽松:10 月高净值投资者回调增配私募;保险开门红可期,但提前博弈不足;沪深 300 和 A500 ETF 净申购放量。春季稳定资本市场预期窗口较多:2 月春节,3 月两会,4 月特朗普可能访华。

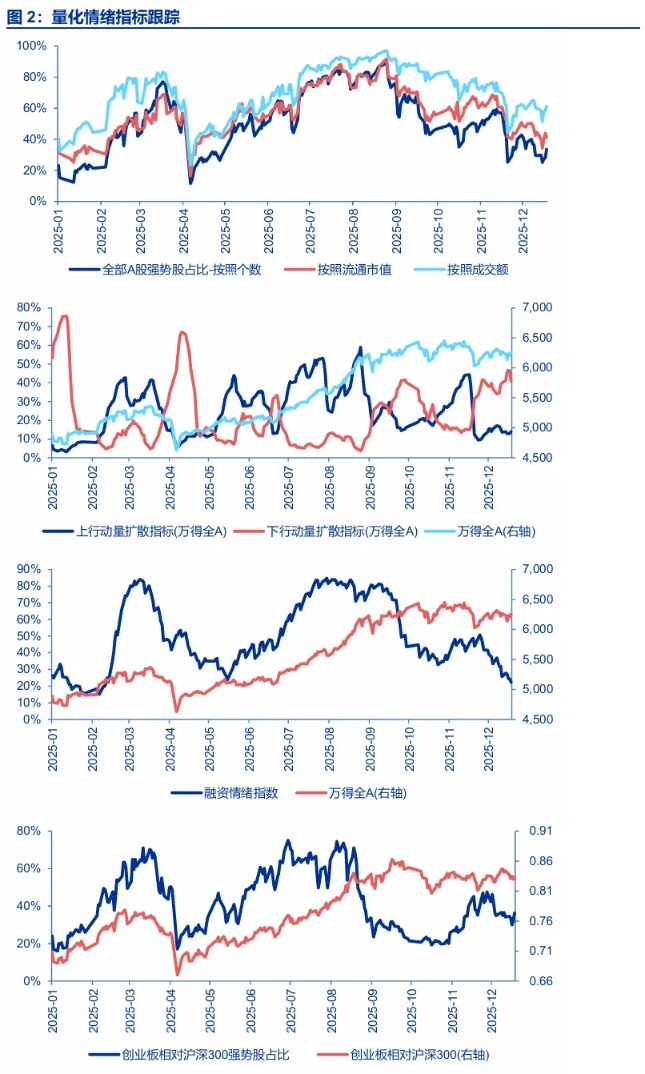

春季主线资产向上仍有阻力:市场风格特征回到了 10 月底之前的状态,同时向上空间受限的问题也未根本解决。光模块基于 Alpha 逻辑中枢抬升,而 AI 产业链其他环节 Beta 仍承压,结构牛高位区域的定位不变。叠加顺周期预期阶段性下修。春季结构主战场向上空间受限,春季行情可能先在非主战场上 (产业和政策主题、博弈高股息、各种超跌反弹) 演绎。

春季行情特征的思考:2026 年有春季行情,且启动在即。但机构重点关注的主线结构 (AI 产业链,顺周期) 向上空间有限,而非主战场上 (产业和政策主题,博弈高股息,各种超跌反弹),市场可能非常活跃。

我们提示两个短期积极因素:1. 春季股市流动性仍宽松:(1) 10 月高净值投资者借回调集中增配私募,私募证券投资基金管理规模跳增。(2) 保险分红险仍具吸引力,大小保险保费开门红均可期。同时近期 A 股并未出现明显的博弈开门红行情,高股息资产短期性价比较高,且超跌比例更高。保险增配 A 股正在进行时。(3) 沪深 300 和 A500 ETF 净申购放量。

2. 2-4 月每月都有稳定资本市场预期的窗口:春节前反弹是 A 股胜率最高的日历特征之一。3 月两会可能审议十五五规划正式稿,政策催化可能更加丰富。4 月特朗普可能访华,中美经贸关系缓和确认期,也是稳定资本市场预期的关键窗口。

春季主线资产向上有阻力的判断不变,春季行情可能先在非主战场上演绎。11 月下旬以来,A 股市场面临的宏观环境出现了 「还原」,风格特征也还原了 10 月底之前的状态。但向上有阻力的问题并未根本解决。光连接 Alpha 逻辑演绎,但 26 年美股科技龙头资本开支回落担忧犹在,AI 产业链 Beta 仍承压。光连接向上突破,可能无法带动 AI 产业链其他环节突破。2025 年结构牛行情已处于高位区域的定位不变,当前仍处于高位震荡阶段。后续还需关注触发 「怀疑牛市级别」 调整的可能性。同时,超常规政策发力预期已下修,顺周期进攻性同样削弱。春季行情中,机构投资者重点关注的主要进攻方向弹性可能不足,躁动行情可能先从非机构重仓方向开始。

三、中期判断仍是 「牛市两段论」:2025 年牛市 1.0(科技结构牛) 已处于高位区域,当前处于季度级别的高位震荡阶段,后续还需关注触发 「怀疑牛市级别」 调整的可能性。2026 下半年还有牛市 2.0。这是基本面周期性改善 + 科技产业趋势新阶段 + 居民资产配置向权益迁移 + 中国影响力提升显性化等多种积极因素共振的全面牛。

2026 年风格节奏判断:顺周期和价值风格占优的时间段主要是 2026 上半年,26Q2 磨底阶段,科技和先进制造有基本面 Alpha 逻辑方向可能先于牛市启动。2026 下半年全面牛,顺周期可能只是启动牛市的资产,最终牛市还是科技和先进制造占优。

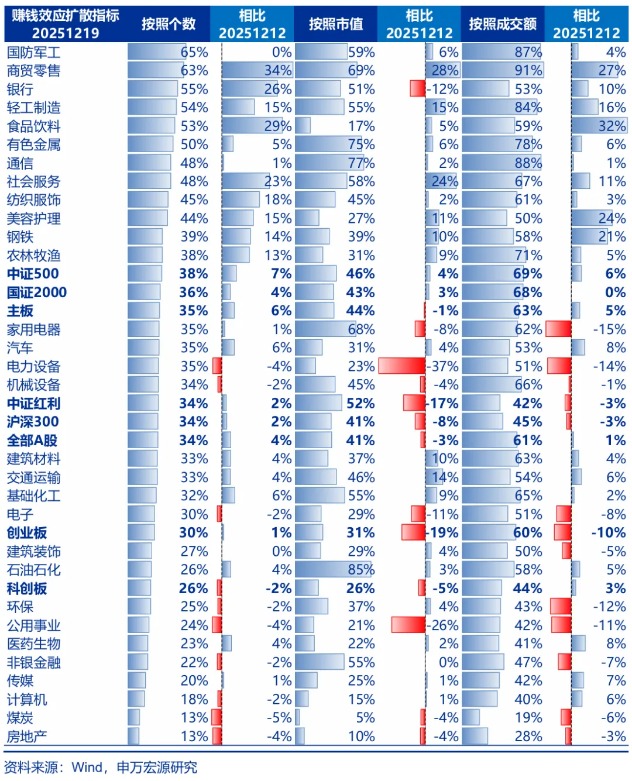

春季躁动先在非主战场演绎。春季政策和产业主题活跃是主要的赚钱效应来源,其中关注商业航天、核聚变、服务消费、机器人。光连接将 Alpha 逻辑反映到位后,可能会有新的高位震荡波段,其他科技成长主要是超跌反弹机会。1 月保费开门红可期 + 高股息短期性价比偏高,高股息年初反弹可期,这可能成为短期超跌行业修复的主要线索。春季顺周期投资仍偏向工业金属和基础化工等周期 Alpha。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。

(申万宏源)

文章转载自东方财富