【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

2025 年,日本是全球经济中的一抹亮色。尽管外界对其债务负担忧心忡忡,但 2026 年这一势头仍可能延续。

日本经济已稳稳进入再通胀阶段,经济增长、薪资水平与物价指数均处于上行周期。日本央行为此将利率上调至 30 年来的最高水平,这引发了评论人士与投资者的些许担忧。但此举应被视为对日本经济投下的一张强有力的信任票——日本经济已展现出抵御关税壁垒与全球冲击的强大韧性。

截至目前,日本基准日经 225 指数 2025 年已上涨 26%,远超标普 500 指数 17% 的涨幅。通常情况下,投资者会认为日元贬值会稀释这些以美元计价的收益。在以往周期中,日元贬值往往会提振日经指数,因为这能增加日本出口企业的利润。近期日元虽有走弱,引发市场紧张,但 2025 年全年整体兑美元汇率基本持平。

日本经济的出色表现,部分得益于其在全球科技供应链中仍占据的重要地位,这使其得以从人工智能热潮中获益。同时,这也归功于始于安倍晋三 (Shinzo Abe)2012 年至 2020 年第二次担任首相期间的企业治理改革。这些改革提升了企业效率与财务回报。

最令人担忧的仍是日本众所周知的高债务负担。其公共债务总额高达国内生产总值 (GDP) 的 200%。此外,受日本央行紧缩政策与财政刺激支出影响,日本国债收益率持续攀升。

惠誉评级 (Fitch Ratings) 数据显示,新任首相高市早苗 (Sanae Takaichi) 推出的一揽子减税与财政支出计划规模约占 GDP 的 3.4%。据数据服务机构 FactSet 统计,2025 年以来,10 年期日本国债收益率已从 1.09% 飙升至 2.08%,30 年期收益率则从 2.28% 升至 3.43%。

但凯投宏观 (Capital Economics) 亚太区市场主管托马斯·马修斯 (Thomas Mathews) 称,日本拥有管理偿债成本的有效工具。惠誉评级数据显示,其一,日本未偿国债的平均久期相对较长,超过九年,而美国仅约六年。

因此,由于已发行债券的再融资周期很长,债券收益率的变动对融资成本只会产生渐进式影响。今年早些时候,日本财务省还削减了利率涨幅最大的超长期国债发行计划。

更宏观地看,投资者必须记住,日本高债务与 GDP 比率主要是数十年经济停滞和通货紧缩的结果,而非挥霍性支出所致。这一过程逐渐缩小了债务与 GDP 比率计算公式中的关键分母 (GDP)。

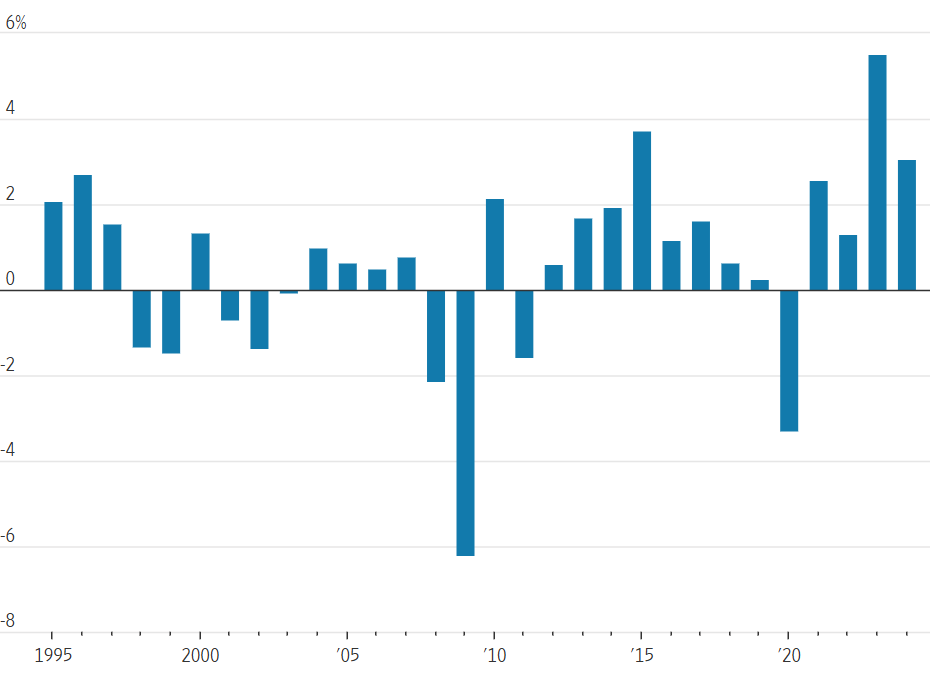

近年来,这一趋势已发生逆转:过去四年日本名义 GDP 平均增长率为 3.1%,债务与 GDP 比率实际上已从 2022 年的 212% 降至目前的约 200%。凯投宏观称,日本的去杠杆速度实际上快于所有主要发达经济体。

重要的是,尽管高市早苗的刺激计划包含一些政治让利,但也向日本的国际竞争对手同样在投入的战略领域 (如半导体与造船业) 分配了资金。该计划还将国防开支提高至 GDP 的 2%,考虑到日本所处的地缘环境,这一比例似乎合情合理,绝非无用的铺张支出。

最后一个担忧是,日本国债收益率上升可能会吸引国内储蓄回流,而非流向美国为其预算赤字融资。这当然与日本自身难以偿还债务的观点相互矛盾。

此外,不应夸大其对美国的潜在影响。尽管 2025 年日本 10 年期国债收益率飙升了 1 个百分点,但同期类似期限的美国国债收益率却下降了约 0.4 个百分点。

归根结底,美国国债面临的真正风险在于美元贬值,或是市场对美国机构 (如美联储独立性受损) 信心的普遍丧失——这些都将削弱美元的储备货币地位。简而言之,风险源于美国内部问题,而非日本。

事实上,这些风险恰恰凸显了投资者进行跨国多元化资产配置的必要性。日本看起来是 2026 年最值得投资的地区之一。

本文观点来自 《华尔街日报》 专栏作家 Aaron Back。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

2025 年,日本是全球经济中的一抹亮色。尽管外界对其债务负担忧心忡忡,但 2026 年这一势头仍可能延续。

日本经济已稳稳进入再通胀阶段,经济增长、薪资水平与物价指数均处于上行周期。日本央行为此将利率上调至 30 年来的最高水平,这引发了评论人士与投资者的些许担忧。但此举应被视为对日本经济投下的一张强有力的信任票——日本经济已展现出抵御关税壁垒与全球冲击的强大韧性。

截至目前,日本基准日经 225 指数 2025 年已上涨 26%,远超标普 500 指数 17% 的涨幅。通常情况下,投资者会认为日元贬值会稀释这些以美元计价的收益。在以往周期中,日元贬值往往会提振日经指数,因为这能增加日本出口企业的利润。近期日元虽有走弱,引发市场紧张,但 2025 年全年整体兑美元汇率基本持平。

日本经济的出色表现,部分得益于其在全球科技供应链中仍占据的重要地位,这使其得以从人工智能热潮中获益。同时,这也归功于始于安倍晋三 (Shinzo Abe)2012 年至 2020 年第二次担任首相期间的企业治理改革。这些改革提升了企业效率与财务回报。

最令人担忧的仍是日本众所周知的高债务负担。其公共债务总额高达国内生产总值 (GDP) 的 200%。此外,受日本央行紧缩政策与财政刺激支出影响,日本国债收益率持续攀升。

惠誉评级 (Fitch Ratings) 数据显示,新任首相高市早苗 (Sanae Takaichi) 推出的一揽子减税与财政支出计划规模约占 GDP 的 3.4%。据数据服务机构 FactSet 统计,2025 年以来,10 年期日本国债收益率已从 1.09% 飙升至 2.08%,30 年期收益率则从 2.28% 升至 3.43%。

但凯投宏观 (Capital Economics) 亚太区市场主管托马斯·马修斯 (Thomas Mathews) 称,日本拥有管理偿债成本的有效工具。惠誉评级数据显示,其一,日本未偿国债的平均久期相对较长,超过九年,而美国仅约六年。

因此,由于已发行债券的再融资周期很长,债券收益率的变动对融资成本只会产生渐进式影响。今年早些时候,日本财务省还削减了利率涨幅最大的超长期国债发行计划。

更宏观地看,投资者必须记住,日本高债务与 GDP 比率主要是数十年经济停滞和通货紧缩的结果,而非挥霍性支出所致。这一过程逐渐缩小了债务与 GDP 比率计算公式中的关键分母 (GDP)。

近年来,这一趋势已发生逆转:过去四年日本名义 GDP 平均增长率为 3.1%,债务与 GDP 比率实际上已从 2022 年的 212% 降至目前的约 200%。凯投宏观称,日本的去杠杆速度实际上快于所有主要发达经济体。

重要的是,尽管高市早苗的刺激计划包含一些政治让利,但也向日本的国际竞争对手同样在投入的战略领域 (如半导体与造船业) 分配了资金。该计划还将国防开支提高至 GDP 的 2%,考虑到日本所处的地缘环境,这一比例似乎合情合理,绝非无用的铺张支出。

最后一个担忧是,日本国债收益率上升可能会吸引国内储蓄回流,而非流向美国为其预算赤字融资。这当然与日本自身难以偿还债务的观点相互矛盾。

此外,不应夸大其对美国的潜在影响。尽管 2025 年日本 10 年期国债收益率飙升了 1 个百分点,但同期类似期限的美国国债收益率却下降了约 0.4 个百分点。

归根结底,美国国债面临的真正风险在于美元贬值,或是市场对美国机构 (如美联储独立性受损) 信心的普遍丧失——这些都将削弱美元的储备货币地位。简而言之,风险源于美国内部问题,而非日本。

事实上,这些风险恰恰凸显了投资者进行跨国多元化资产配置的必要性。日本看起来是 2026 年最值得投资的地区之一。

本文观点来自 《华尔街日报》 专栏作家 Aaron Back。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

2025 年,日本是全球经济中的一抹亮色。尽管外界对其债务负担忧心忡忡,但 2026 年这一势头仍可能延续。

日本经济已稳稳进入再通胀阶段,经济增长、薪资水平与物价指数均处于上行周期。日本央行为此将利率上调至 30 年来的最高水平,这引发了评论人士与投资者的些许担忧。但此举应被视为对日本经济投下的一张强有力的信任票——日本经济已展现出抵御关税壁垒与全球冲击的强大韧性。

截至目前,日本基准日经 225 指数 2025 年已上涨 26%,远超标普 500 指数 17% 的涨幅。通常情况下,投资者会认为日元贬值会稀释这些以美元计价的收益。在以往周期中,日元贬值往往会提振日经指数,因为这能增加日本出口企业的利润。近期日元虽有走弱,引发市场紧张,但 2025 年全年整体兑美元汇率基本持平。

日本经济的出色表现,部分得益于其在全球科技供应链中仍占据的重要地位,这使其得以从人工智能热潮中获益。同时,这也归功于始于安倍晋三 (Shinzo Abe)2012 年至 2020 年第二次担任首相期间的企业治理改革。这些改革提升了企业效率与财务回报。

最令人担忧的仍是日本众所周知的高债务负担。其公共债务总额高达国内生产总值 (GDP) 的 200%。此外,受日本央行紧缩政策与财政刺激支出影响,日本国债收益率持续攀升。

惠誉评级 (Fitch Ratings) 数据显示,新任首相高市早苗 (Sanae Takaichi) 推出的一揽子减税与财政支出计划规模约占 GDP 的 3.4%。据数据服务机构 FactSet 统计,2025 年以来,10 年期日本国债收益率已从 1.09% 飙升至 2.08%,30 年期收益率则从 2.28% 升至 3.43%。

但凯投宏观 (Capital Economics) 亚太区市场主管托马斯·马修斯 (Thomas Mathews) 称,日本拥有管理偿债成本的有效工具。惠誉评级数据显示,其一,日本未偿国债的平均久期相对较长,超过九年,而美国仅约六年。

因此,由于已发行债券的再融资周期很长,债券收益率的变动对融资成本只会产生渐进式影响。今年早些时候,日本财务省还削减了利率涨幅最大的超长期国债发行计划。

更宏观地看,投资者必须记住,日本高债务与 GDP 比率主要是数十年经济停滞和通货紧缩的结果,而非挥霍性支出所致。这一过程逐渐缩小了债务与 GDP 比率计算公式中的关键分母 (GDP)。

近年来,这一趋势已发生逆转:过去四年日本名义 GDP 平均增长率为 3.1%,债务与 GDP 比率实际上已从 2022 年的 212% 降至目前的约 200%。凯投宏观称,日本的去杠杆速度实际上快于所有主要发达经济体。

重要的是,尽管高市早苗的刺激计划包含一些政治让利,但也向日本的国际竞争对手同样在投入的战略领域 (如半导体与造船业) 分配了资金。该计划还将国防开支提高至 GDP 的 2%,考虑到日本所处的地缘环境,这一比例似乎合情合理,绝非无用的铺张支出。

最后一个担忧是,日本国债收益率上升可能会吸引国内储蓄回流,而非流向美国为其预算赤字融资。这当然与日本自身难以偿还债务的观点相互矛盾。

此外,不应夸大其对美国的潜在影响。尽管 2025 年日本 10 年期国债收益率飙升了 1 个百分点,但同期类似期限的美国国债收益率却下降了约 0.4 个百分点。

归根结底,美国国债面临的真正风险在于美元贬值,或是市场对美国机构 (如美联储独立性受损) 信心的普遍丧失——这些都将削弱美元的储备货币地位。简而言之,风险源于美国内部问题,而非日本。

事实上,这些风险恰恰凸显了投资者进行跨国多元化资产配置的必要性。日本看起来是 2026 年最值得投资的地区之一。

本文观点来自 《华尔街日报》 专栏作家 Aaron Back。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

2025 年,日本是全球经济中的一抹亮色。尽管外界对其债务负担忧心忡忡,但 2026 年这一势头仍可能延续。

日本经济已稳稳进入再通胀阶段,经济增长、薪资水平与物价指数均处于上行周期。日本央行为此将利率上调至 30 年来的最高水平,这引发了评论人士与投资者的些许担忧。但此举应被视为对日本经济投下的一张强有力的信任票——日本经济已展现出抵御关税壁垒与全球冲击的强大韧性。

截至目前,日本基准日经 225 指数 2025 年已上涨 26%,远超标普 500 指数 17% 的涨幅。通常情况下,投资者会认为日元贬值会稀释这些以美元计价的收益。在以往周期中,日元贬值往往会提振日经指数,因为这能增加日本出口企业的利润。近期日元虽有走弱,引发市场紧张,但 2025 年全年整体兑美元汇率基本持平。

日本经济的出色表现,部分得益于其在全球科技供应链中仍占据的重要地位,这使其得以从人工智能热潮中获益。同时,这也归功于始于安倍晋三 (Shinzo Abe)2012 年至 2020 年第二次担任首相期间的企业治理改革。这些改革提升了企业效率与财务回报。

最令人担忧的仍是日本众所周知的高债务负担。其公共债务总额高达国内生产总值 (GDP) 的 200%。此外,受日本央行紧缩政策与财政刺激支出影响,日本国债收益率持续攀升。

惠誉评级 (Fitch Ratings) 数据显示,新任首相高市早苗 (Sanae Takaichi) 推出的一揽子减税与财政支出计划规模约占 GDP 的 3.4%。据数据服务机构 FactSet 统计,2025 年以来,10 年期日本国债收益率已从 1.09% 飙升至 2.08%,30 年期收益率则从 2.28% 升至 3.43%。

但凯投宏观 (Capital Economics) 亚太区市场主管托马斯·马修斯 (Thomas Mathews) 称,日本拥有管理偿债成本的有效工具。惠誉评级数据显示,其一,日本未偿国债的平均久期相对较长,超过九年,而美国仅约六年。

因此,由于已发行债券的再融资周期很长,债券收益率的变动对融资成本只会产生渐进式影响。今年早些时候,日本财务省还削减了利率涨幅最大的超长期国债发行计划。

更宏观地看,投资者必须记住,日本高债务与 GDP 比率主要是数十年经济停滞和通货紧缩的结果,而非挥霍性支出所致。这一过程逐渐缩小了债务与 GDP 比率计算公式中的关键分母 (GDP)。

近年来,这一趋势已发生逆转:过去四年日本名义 GDP 平均增长率为 3.1%,债务与 GDP 比率实际上已从 2022 年的 212% 降至目前的约 200%。凯投宏观称,日本的去杠杆速度实际上快于所有主要发达经济体。

重要的是,尽管高市早苗的刺激计划包含一些政治让利,但也向日本的国际竞争对手同样在投入的战略领域 (如半导体与造船业) 分配了资金。该计划还将国防开支提高至 GDP 的 2%,考虑到日本所处的地缘环境,这一比例似乎合情合理,绝非无用的铺张支出。

最后一个担忧是,日本国债收益率上升可能会吸引国内储蓄回流,而非流向美国为其预算赤字融资。这当然与日本自身难以偿还债务的观点相互矛盾。

此外,不应夸大其对美国的潜在影响。尽管 2025 年日本 10 年期国债收益率飙升了 1 个百分点,但同期类似期限的美国国债收益率却下降了约 0.4 个百分点。

归根结底,美国国债面临的真正风险在于美元贬值,或是市场对美国机构 (如美联储独立性受损) 信心的普遍丧失——这些都将削弱美元的储备货币地位。简而言之,风险源于美国内部问题,而非日本。

事实上,这些风险恰恰凸显了投资者进行跨国多元化资产配置的必要性。日本看起来是 2026 年最值得投资的地区之一。

本文观点来自 《华尔街日报》 专栏作家 Aaron Back。