【文章来源:天天财富】

2025 年 A 股收官,有色金属与科技成长双线并进。2026 年有哪些投资机会值得关注?本文 《数说 2025》 行业篇带你一探究竟。

有色金属拿下行业

年度涨幅榜冠军

据证券时报·数据宝统计,截至 2025 年 12 月 31 日收盘,有色金属、通信、电子、综合、电力设备、机械设备六大行业指数 2025 年涨幅均超 40%。有色金属行业成为最大赢家,全年指数涨幅达到 94.73%,居首,创下历史罕见的年度涨幅纪录。

不含 2025 年上市的次新股,按盘中最高价计算,有色金属行业共有 46 股于 2025 年创历史新高。仅 2025 年最后一个交易日中,就有 4 只有色龙头股创历史新高,分别是洛阳钼业、天山铝业、紫金矿业、云铝股份。

有色金属被视为传统周期性行业,为何在 2025 年脱颖而出?这与黄金、白银、铜、铝、锂等有色金属品种价格持续上涨密切相关。

据数据宝统计,截至 2025 年 12 月 31 日 19 时,伦敦金现 2025 年涨幅超 64%,伦敦银现年度涨幅超 149%;LME 铜价年度涨幅超 41%,碳酸锂主力合约价格年度涨幅超 54%。其中,国际金价与国际银价均于 2025 年多次刷新历史峰值:国际黄金价格一度涨至 4550 美元/盎司,国际银价一度涨至 83.97 美元/盎司。

据业内分析,2025 年金属牛市的核心逻辑,在于供给端的刚性约束与需求端的结构性迭代形成强烈共振,叠加宏观政策与地缘格局的多重催化,共同推升各类金属价格走强。这种 「供给紧平衡+需求新增长」 的组合,打破了传统周期的单一驱动模式,赋予了本轮行情更强的持续性与确定性。

经过一年的大涨之后,目前有色金属行业 A 股市值已逼近 5 万亿元。12 只有色金属股最新 A 股市值迈过千亿元大关,行业龙头股紫金矿业 2025 年涨幅达 133.09%,A 股市值已飙升至 7100 亿元以上。

科技主线成交活跃度高

从成交情况来看,2025 年 A 股日均成交 1.73 万亿元,创下历年新高。电子、计算机、电力设备、机械设备、医药生物五大行业日均成交超过 1000 亿元。

电子行业日均成交额 2665.65 亿元,成交活跃度最高。在 AI 革命和国产替代的双主线背景下,电子行业兼具高成长性与高话题性,成为资金长期配置和短期博弈的交汇点,推升其交易活跃度持续领跑 A 股。

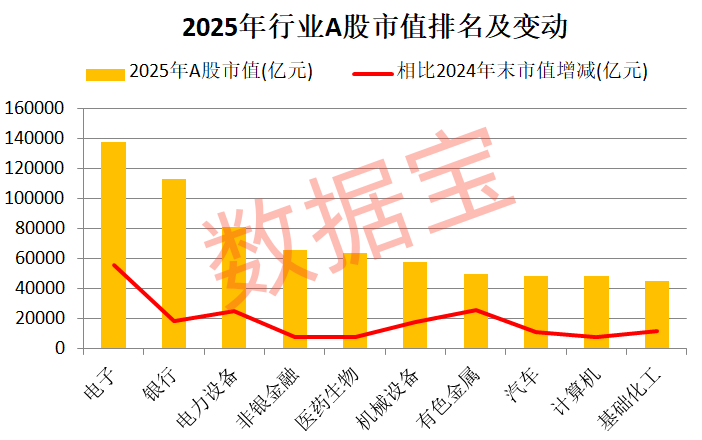

在成交活跃度走高的同时,电子行业的市场地位也实现了历史性跨越。据数据宝统计,截至 2025 年 12 月 31 日收盘,电子行业 A 股市值为 13.77 万亿元,历史上首次超越银行,问鼎行业市值冠军。与 2024 年末相比,电子行业一年内 A 股市值增长 5.56 万亿元,增长规模居各行业之首。

电力设备、非银金融、医药生物、机械设备行业 A 股市值均超过 5 万亿元,依次排名第三至第六位。

A 股市场的热情同样体现在融资资金的大幅净流入上。作为 A 股重要的增量资金来源,融资资金在 2025 年明显向科技赛道倾斜。

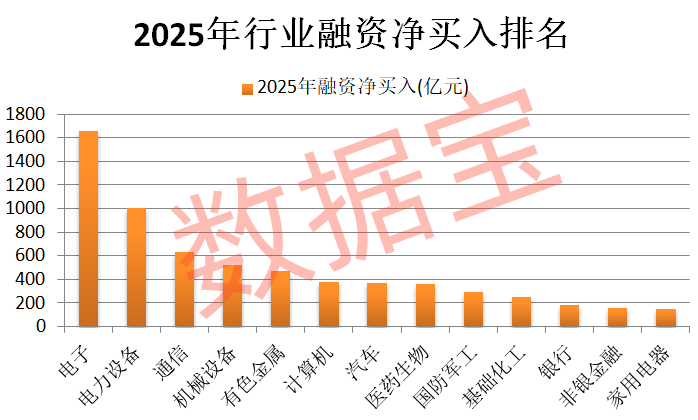

据数据宝统计,截至 2025 年 12 月 30 日收盘,电子行业 2025 年融资净买入 1655.27 亿元,排名行业第一。

其次是电力设备、通信行业,融资净买入额分别为 1008 亿元、630.41 亿元。融资净买入额靠前的行业还有机械设备、有色金属、计算机、汽车、医药生物等。

随着 2025 年融资资金的持续加仓,A 股各行业的融资余额格局也发生显著变化。

据数据宝统计,截至 2025 年 12 月 30 日收盘,电子行业融资余额 3820.64 亿元,稳居第一,并大幅拉开与其他行业的差距。

电力设备行业融资余额为 2277 亿元,由 2024 年年末的第五位跃升至第二位。

非银金融行业融资余额为 1866 亿元,由 2024 年年末的第二位降至第三位。这一变动不仅印证了资金向科技主线集结的趋势,也预示着未来行情结构可能继续围绕产业创新展开。

2026 年机构重点关注哪些赛道

展望 2026 年,不少机构对 A 股市场行情持乐观预期。

国泰君安期货表示,对 A 股市场的慢牛预期没有改变。从国内情况来看,2026 年是 「十五五」 规划开局之年,政策层面仍会给予市场多方呵护。资金面上,内资尤其长期资金稳定流入,存款搬家叙事逻辑仍然长期成立,外资也有望在 2026 年继续回流。

哪些行业或主题值得重点关注?近期,机构披露的 2026 年度策略报告中,科技成长、周期反转、扩内需、出海等是机构关注的重要方向。具体到细分赛道方面,AI 应用、资源股、机器人、固态电池、可控核聚变、储能、创新药等是机构配置的高频关键词。

长江证券发布的 2026 年度投资策略显示,在科技制造和部分周期的行情推动下,市场有望出现更加全面的牛市行情,建议关注全球产业链共振方向,如机器人、AI 应用、商业航天等。同时,2026 年随着美联储降息的影响逐步显现,制造业 PMI 企稳回升,经济活动预期回暖将提振对原材料的需求,或带动供给稀缺的资源品价格进一步抬升。

广发证券指出,2026 年,AI 仍是产业主线,海外链关注供需缺口 (如光芯片/铜箔)、国内链关注算力需求反弹与端侧创新机遇。电力、新能源迎来困境反转,需求回升与产能出清推动资产周转率改善。铜作为全球资源品,其贝塔行情与全球制造业 PMI 趋势相关。

招商证券认为,2026 年盈利增速相对较高的板块预计主要集中在信息技术、资源品、中游制造等领域。市场主线仍是科技,需要重点关注的赛道有:海外算力、国产算力、机器人;需要重点关注的题材有:商业航天、量子技术、可控核聚变、端侧 AI 等。

中泰证券表示,2026 年 A 股将处于 「全球重构与 『十五五』 开局」 下的结构性行情轮动深化阶段,建议围绕四条主线进行中期布局:一是科技创新主线,聚焦 AI 产业链关键环节与 「应用侧」 扩散;二是 「反内卷」 受益方向,上游资源的战略卡位;三是新消费领域,年轻世代的结构性机会;四是安全资产配置,地缘动荡下的确定性选择。

平安证券提到,结合政策和景气线索,建议关注四条主线:一是科技创新,重点关注 AI 产业链 (半导体/通信/PCB/应用/机器人/智驾等)、创新药、量子科技等;二是先进制造,关注新能源、国防军工等;三是上游周期,关注有色金属、化工等行业涨价信号;四是内需消费,重点关注新消费。此外,红利策略仍具配置价值。

(文章来源:证券时报网)

(原标题:狂飙超 94%,最强黑马板块是它!2026 年怎么看,机构最新研判揭秘)

(责任编辑:5)

【文章来源:天天财富】

2025 年 A 股收官,有色金属与科技成长双线并进。2026 年有哪些投资机会值得关注?本文 《数说 2025》 行业篇带你一探究竟。

有色金属拿下行业

年度涨幅榜冠军

据证券时报·数据宝统计,截至 2025 年 12 月 31 日收盘,有色金属、通信、电子、综合、电力设备、机械设备六大行业指数 2025 年涨幅均超 40%。有色金属行业成为最大赢家,全年指数涨幅达到 94.73%,居首,创下历史罕见的年度涨幅纪录。

不含 2025 年上市的次新股,按盘中最高价计算,有色金属行业共有 46 股于 2025 年创历史新高。仅 2025 年最后一个交易日中,就有 4 只有色龙头股创历史新高,分别是洛阳钼业、天山铝业、紫金矿业、云铝股份。

有色金属被视为传统周期性行业,为何在 2025 年脱颖而出?这与黄金、白银、铜、铝、锂等有色金属品种价格持续上涨密切相关。

据数据宝统计,截至 2025 年 12 月 31 日 19 时,伦敦金现 2025 年涨幅超 64%,伦敦银现年度涨幅超 149%;LME 铜价年度涨幅超 41%,碳酸锂主力合约价格年度涨幅超 54%。其中,国际金价与国际银价均于 2025 年多次刷新历史峰值:国际黄金价格一度涨至 4550 美元/盎司,国际银价一度涨至 83.97 美元/盎司。

据业内分析,2025 年金属牛市的核心逻辑,在于供给端的刚性约束与需求端的结构性迭代形成强烈共振,叠加宏观政策与地缘格局的多重催化,共同推升各类金属价格走强。这种 「供给紧平衡+需求新增长」 的组合,打破了传统周期的单一驱动模式,赋予了本轮行情更强的持续性与确定性。

经过一年的大涨之后,目前有色金属行业 A 股市值已逼近 5 万亿元。12 只有色金属股最新 A 股市值迈过千亿元大关,行业龙头股紫金矿业 2025 年涨幅达 133.09%,A 股市值已飙升至 7100 亿元以上。

科技主线成交活跃度高

从成交情况来看,2025 年 A 股日均成交 1.73 万亿元,创下历年新高。电子、计算机、电力设备、机械设备、医药生物五大行业日均成交超过 1000 亿元。

电子行业日均成交额 2665.65 亿元,成交活跃度最高。在 AI 革命和国产替代的双主线背景下,电子行业兼具高成长性与高话题性,成为资金长期配置和短期博弈的交汇点,推升其交易活跃度持续领跑 A 股。

在成交活跃度走高的同时,电子行业的市场地位也实现了历史性跨越。据数据宝统计,截至 2025 年 12 月 31 日收盘,电子行业 A 股市值为 13.77 万亿元,历史上首次超越银行,问鼎行业市值冠军。与 2024 年末相比,电子行业一年内 A 股市值增长 5.56 万亿元,增长规模居各行业之首。

电力设备、非银金融、医药生物、机械设备行业 A 股市值均超过 5 万亿元,依次排名第三至第六位。

A 股市场的热情同样体现在融资资金的大幅净流入上。作为 A 股重要的增量资金来源,融资资金在 2025 年明显向科技赛道倾斜。

据数据宝统计,截至 2025 年 12 月 30 日收盘,电子行业 2025 年融资净买入 1655.27 亿元,排名行业第一。

其次是电力设备、通信行业,融资净买入额分别为 1008 亿元、630.41 亿元。融资净买入额靠前的行业还有机械设备、有色金属、计算机、汽车、医药生物等。

随着 2025 年融资资金的持续加仓,A 股各行业的融资余额格局也发生显著变化。

据数据宝统计,截至 2025 年 12 月 30 日收盘,电子行业融资余额 3820.64 亿元,稳居第一,并大幅拉开与其他行业的差距。

电力设备行业融资余额为 2277 亿元,由 2024 年年末的第五位跃升至第二位。

非银金融行业融资余额为 1866 亿元,由 2024 年年末的第二位降至第三位。这一变动不仅印证了资金向科技主线集结的趋势,也预示着未来行情结构可能继续围绕产业创新展开。

2026 年机构重点关注哪些赛道

展望 2026 年,不少机构对 A 股市场行情持乐观预期。

国泰君安期货表示,对 A 股市场的慢牛预期没有改变。从国内情况来看,2026 年是 「十五五」 规划开局之年,政策层面仍会给予市场多方呵护。资金面上,内资尤其长期资金稳定流入,存款搬家叙事逻辑仍然长期成立,外资也有望在 2026 年继续回流。

哪些行业或主题值得重点关注?近期,机构披露的 2026 年度策略报告中,科技成长、周期反转、扩内需、出海等是机构关注的重要方向。具体到细分赛道方面,AI 应用、资源股、机器人、固态电池、可控核聚变、储能、创新药等是机构配置的高频关键词。

长江证券发布的 2026 年度投资策略显示,在科技制造和部分周期的行情推动下,市场有望出现更加全面的牛市行情,建议关注全球产业链共振方向,如机器人、AI 应用、商业航天等。同时,2026 年随着美联储降息的影响逐步显现,制造业 PMI 企稳回升,经济活动预期回暖将提振对原材料的需求,或带动供给稀缺的资源品价格进一步抬升。

广发证券指出,2026 年,AI 仍是产业主线,海外链关注供需缺口 (如光芯片/铜箔)、国内链关注算力需求反弹与端侧创新机遇。电力、新能源迎来困境反转,需求回升与产能出清推动资产周转率改善。铜作为全球资源品,其贝塔行情与全球制造业 PMI 趋势相关。

招商证券认为,2026 年盈利增速相对较高的板块预计主要集中在信息技术、资源品、中游制造等领域。市场主线仍是科技,需要重点关注的赛道有:海外算力、国产算力、机器人;需要重点关注的题材有:商业航天、量子技术、可控核聚变、端侧 AI 等。

中泰证券表示,2026 年 A 股将处于 「全球重构与 『十五五』 开局」 下的结构性行情轮动深化阶段,建议围绕四条主线进行中期布局:一是科技创新主线,聚焦 AI 产业链关键环节与 「应用侧」 扩散;二是 「反内卷」 受益方向,上游资源的战略卡位;三是新消费领域,年轻世代的结构性机会;四是安全资产配置,地缘动荡下的确定性选择。

平安证券提到,结合政策和景气线索,建议关注四条主线:一是科技创新,重点关注 AI 产业链 (半导体/通信/PCB/应用/机器人/智驾等)、创新药、量子科技等;二是先进制造,关注新能源、国防军工等;三是上游周期,关注有色金属、化工等行业涨价信号;四是内需消费,重点关注新消费。此外,红利策略仍具配置价值。

(文章来源:证券时报网)

(原标题:狂飙超 94%,最强黑马板块是它!2026 年怎么看,机构最新研判揭秘)

(责任编辑:5)

【文章来源:天天财富】

2025 年 A 股收官,有色金属与科技成长双线并进。2026 年有哪些投资机会值得关注?本文 《数说 2025》 行业篇带你一探究竟。

有色金属拿下行业

年度涨幅榜冠军

据证券时报·数据宝统计,截至 2025 年 12 月 31 日收盘,有色金属、通信、电子、综合、电力设备、机械设备六大行业指数 2025 年涨幅均超 40%。有色金属行业成为最大赢家,全年指数涨幅达到 94.73%,居首,创下历史罕见的年度涨幅纪录。

不含 2025 年上市的次新股,按盘中最高价计算,有色金属行业共有 46 股于 2025 年创历史新高。仅 2025 年最后一个交易日中,就有 4 只有色龙头股创历史新高,分别是洛阳钼业、天山铝业、紫金矿业、云铝股份。

有色金属被视为传统周期性行业,为何在 2025 年脱颖而出?这与黄金、白银、铜、铝、锂等有色金属品种价格持续上涨密切相关。

据数据宝统计,截至 2025 年 12 月 31 日 19 时,伦敦金现 2025 年涨幅超 64%,伦敦银现年度涨幅超 149%;LME 铜价年度涨幅超 41%,碳酸锂主力合约价格年度涨幅超 54%。其中,国际金价与国际银价均于 2025 年多次刷新历史峰值:国际黄金价格一度涨至 4550 美元/盎司,国际银价一度涨至 83.97 美元/盎司。

据业内分析,2025 年金属牛市的核心逻辑,在于供给端的刚性约束与需求端的结构性迭代形成强烈共振,叠加宏观政策与地缘格局的多重催化,共同推升各类金属价格走强。这种 「供给紧平衡+需求新增长」 的组合,打破了传统周期的单一驱动模式,赋予了本轮行情更强的持续性与确定性。

经过一年的大涨之后,目前有色金属行业 A 股市值已逼近 5 万亿元。12 只有色金属股最新 A 股市值迈过千亿元大关,行业龙头股紫金矿业 2025 年涨幅达 133.09%,A 股市值已飙升至 7100 亿元以上。

科技主线成交活跃度高

从成交情况来看,2025 年 A 股日均成交 1.73 万亿元,创下历年新高。电子、计算机、电力设备、机械设备、医药生物五大行业日均成交超过 1000 亿元。

电子行业日均成交额 2665.65 亿元,成交活跃度最高。在 AI 革命和国产替代的双主线背景下,电子行业兼具高成长性与高话题性,成为资金长期配置和短期博弈的交汇点,推升其交易活跃度持续领跑 A 股。

在成交活跃度走高的同时,电子行业的市场地位也实现了历史性跨越。据数据宝统计,截至 2025 年 12 月 31 日收盘,电子行业 A 股市值为 13.77 万亿元,历史上首次超越银行,问鼎行业市值冠军。与 2024 年末相比,电子行业一年内 A 股市值增长 5.56 万亿元,增长规模居各行业之首。

电力设备、非银金融、医药生物、机械设备行业 A 股市值均超过 5 万亿元,依次排名第三至第六位。

A 股市场的热情同样体现在融资资金的大幅净流入上。作为 A 股重要的增量资金来源,融资资金在 2025 年明显向科技赛道倾斜。

据数据宝统计,截至 2025 年 12 月 30 日收盘,电子行业 2025 年融资净买入 1655.27 亿元,排名行业第一。

其次是电力设备、通信行业,融资净买入额分别为 1008 亿元、630.41 亿元。融资净买入额靠前的行业还有机械设备、有色金属、计算机、汽车、医药生物等。

随着 2025 年融资资金的持续加仓,A 股各行业的融资余额格局也发生显著变化。

据数据宝统计,截至 2025 年 12 月 30 日收盘,电子行业融资余额 3820.64 亿元,稳居第一,并大幅拉开与其他行业的差距。

电力设备行业融资余额为 2277 亿元,由 2024 年年末的第五位跃升至第二位。

非银金融行业融资余额为 1866 亿元,由 2024 年年末的第二位降至第三位。这一变动不仅印证了资金向科技主线集结的趋势,也预示着未来行情结构可能继续围绕产业创新展开。

2026 年机构重点关注哪些赛道

展望 2026 年,不少机构对 A 股市场行情持乐观预期。

国泰君安期货表示,对 A 股市场的慢牛预期没有改变。从国内情况来看,2026 年是 「十五五」 规划开局之年,政策层面仍会给予市场多方呵护。资金面上,内资尤其长期资金稳定流入,存款搬家叙事逻辑仍然长期成立,外资也有望在 2026 年继续回流。

哪些行业或主题值得重点关注?近期,机构披露的 2026 年度策略报告中,科技成长、周期反转、扩内需、出海等是机构关注的重要方向。具体到细分赛道方面,AI 应用、资源股、机器人、固态电池、可控核聚变、储能、创新药等是机构配置的高频关键词。

长江证券发布的 2026 年度投资策略显示,在科技制造和部分周期的行情推动下,市场有望出现更加全面的牛市行情,建议关注全球产业链共振方向,如机器人、AI 应用、商业航天等。同时,2026 年随着美联储降息的影响逐步显现,制造业 PMI 企稳回升,经济活动预期回暖将提振对原材料的需求,或带动供给稀缺的资源品价格进一步抬升。

广发证券指出,2026 年,AI 仍是产业主线,海外链关注供需缺口 (如光芯片/铜箔)、国内链关注算力需求反弹与端侧创新机遇。电力、新能源迎来困境反转,需求回升与产能出清推动资产周转率改善。铜作为全球资源品,其贝塔行情与全球制造业 PMI 趋势相关。

招商证券认为,2026 年盈利增速相对较高的板块预计主要集中在信息技术、资源品、中游制造等领域。市场主线仍是科技,需要重点关注的赛道有:海外算力、国产算力、机器人;需要重点关注的题材有:商业航天、量子技术、可控核聚变、端侧 AI 等。

中泰证券表示,2026 年 A 股将处于 「全球重构与 『十五五』 开局」 下的结构性行情轮动深化阶段,建议围绕四条主线进行中期布局:一是科技创新主线,聚焦 AI 产业链关键环节与 「应用侧」 扩散;二是 「反内卷」 受益方向,上游资源的战略卡位;三是新消费领域,年轻世代的结构性机会;四是安全资产配置,地缘动荡下的确定性选择。

平安证券提到,结合政策和景气线索,建议关注四条主线:一是科技创新,重点关注 AI 产业链 (半导体/通信/PCB/应用/机器人/智驾等)、创新药、量子科技等;二是先进制造,关注新能源、国防军工等;三是上游周期,关注有色金属、化工等行业涨价信号;四是内需消费,重点关注新消费。此外,红利策略仍具配置价值。

(文章来源:证券时报网)

(原标题:狂飙超 94%,最强黑马板块是它!2026 年怎么看,机构最新研判揭秘)

(责任编辑:5)

【文章来源:天天财富】

2025 年 A 股收官,有色金属与科技成长双线并进。2026 年有哪些投资机会值得关注?本文 《数说 2025》 行业篇带你一探究竟。

有色金属拿下行业

年度涨幅榜冠军

据证券时报·数据宝统计,截至 2025 年 12 月 31 日收盘,有色金属、通信、电子、综合、电力设备、机械设备六大行业指数 2025 年涨幅均超 40%。有色金属行业成为最大赢家,全年指数涨幅达到 94.73%,居首,创下历史罕见的年度涨幅纪录。

不含 2025 年上市的次新股,按盘中最高价计算,有色金属行业共有 46 股于 2025 年创历史新高。仅 2025 年最后一个交易日中,就有 4 只有色龙头股创历史新高,分别是洛阳钼业、天山铝业、紫金矿业、云铝股份。

有色金属被视为传统周期性行业,为何在 2025 年脱颖而出?这与黄金、白银、铜、铝、锂等有色金属品种价格持续上涨密切相关。

据数据宝统计,截至 2025 年 12 月 31 日 19 时,伦敦金现 2025 年涨幅超 64%,伦敦银现年度涨幅超 149%;LME 铜价年度涨幅超 41%,碳酸锂主力合约价格年度涨幅超 54%。其中,国际金价与国际银价均于 2025 年多次刷新历史峰值:国际黄金价格一度涨至 4550 美元/盎司,国际银价一度涨至 83.97 美元/盎司。

据业内分析,2025 年金属牛市的核心逻辑,在于供给端的刚性约束与需求端的结构性迭代形成强烈共振,叠加宏观政策与地缘格局的多重催化,共同推升各类金属价格走强。这种 「供给紧平衡+需求新增长」 的组合,打破了传统周期的单一驱动模式,赋予了本轮行情更强的持续性与确定性。

经过一年的大涨之后,目前有色金属行业 A 股市值已逼近 5 万亿元。12 只有色金属股最新 A 股市值迈过千亿元大关,行业龙头股紫金矿业 2025 年涨幅达 133.09%,A 股市值已飙升至 7100 亿元以上。

科技主线成交活跃度高

从成交情况来看,2025 年 A 股日均成交 1.73 万亿元,创下历年新高。电子、计算机、电力设备、机械设备、医药生物五大行业日均成交超过 1000 亿元。

电子行业日均成交额 2665.65 亿元,成交活跃度最高。在 AI 革命和国产替代的双主线背景下,电子行业兼具高成长性与高话题性,成为资金长期配置和短期博弈的交汇点,推升其交易活跃度持续领跑 A 股。

在成交活跃度走高的同时,电子行业的市场地位也实现了历史性跨越。据数据宝统计,截至 2025 年 12 月 31 日收盘,电子行业 A 股市值为 13.77 万亿元,历史上首次超越银行,问鼎行业市值冠军。与 2024 年末相比,电子行业一年内 A 股市值增长 5.56 万亿元,增长规模居各行业之首。

电力设备、非银金融、医药生物、机械设备行业 A 股市值均超过 5 万亿元,依次排名第三至第六位。

A 股市场的热情同样体现在融资资金的大幅净流入上。作为 A 股重要的增量资金来源,融资资金在 2025 年明显向科技赛道倾斜。

据数据宝统计,截至 2025 年 12 月 30 日收盘,电子行业 2025 年融资净买入 1655.27 亿元,排名行业第一。

其次是电力设备、通信行业,融资净买入额分别为 1008 亿元、630.41 亿元。融资净买入额靠前的行业还有机械设备、有色金属、计算机、汽车、医药生物等。

随着 2025 年融资资金的持续加仓,A 股各行业的融资余额格局也发生显著变化。

据数据宝统计,截至 2025 年 12 月 30 日收盘,电子行业融资余额 3820.64 亿元,稳居第一,并大幅拉开与其他行业的差距。

电力设备行业融资余额为 2277 亿元,由 2024 年年末的第五位跃升至第二位。

非银金融行业融资余额为 1866 亿元,由 2024 年年末的第二位降至第三位。这一变动不仅印证了资金向科技主线集结的趋势,也预示着未来行情结构可能继续围绕产业创新展开。

2026 年机构重点关注哪些赛道

展望 2026 年,不少机构对 A 股市场行情持乐观预期。

国泰君安期货表示,对 A 股市场的慢牛预期没有改变。从国内情况来看,2026 年是 「十五五」 规划开局之年,政策层面仍会给予市场多方呵护。资金面上,内资尤其长期资金稳定流入,存款搬家叙事逻辑仍然长期成立,外资也有望在 2026 年继续回流。

哪些行业或主题值得重点关注?近期,机构披露的 2026 年度策略报告中,科技成长、周期反转、扩内需、出海等是机构关注的重要方向。具体到细分赛道方面,AI 应用、资源股、机器人、固态电池、可控核聚变、储能、创新药等是机构配置的高频关键词。

长江证券发布的 2026 年度投资策略显示,在科技制造和部分周期的行情推动下,市场有望出现更加全面的牛市行情,建议关注全球产业链共振方向,如机器人、AI 应用、商业航天等。同时,2026 年随着美联储降息的影响逐步显现,制造业 PMI 企稳回升,经济活动预期回暖将提振对原材料的需求,或带动供给稀缺的资源品价格进一步抬升。

广发证券指出,2026 年,AI 仍是产业主线,海外链关注供需缺口 (如光芯片/铜箔)、国内链关注算力需求反弹与端侧创新机遇。电力、新能源迎来困境反转,需求回升与产能出清推动资产周转率改善。铜作为全球资源品,其贝塔行情与全球制造业 PMI 趋势相关。

招商证券认为,2026 年盈利增速相对较高的板块预计主要集中在信息技术、资源品、中游制造等领域。市场主线仍是科技,需要重点关注的赛道有:海外算力、国产算力、机器人;需要重点关注的题材有:商业航天、量子技术、可控核聚变、端侧 AI 等。

中泰证券表示,2026 年 A 股将处于 「全球重构与 『十五五』 开局」 下的结构性行情轮动深化阶段,建议围绕四条主线进行中期布局:一是科技创新主线,聚焦 AI 产业链关键环节与 「应用侧」 扩散;二是 「反内卷」 受益方向,上游资源的战略卡位;三是新消费领域,年轻世代的结构性机会;四是安全资产配置,地缘动荡下的确定性选择。

平安证券提到,结合政策和景气线索,建议关注四条主线:一是科技创新,重点关注 AI 产业链 (半导体/通信/PCB/应用/机器人/智驾等)、创新药、量子科技等;二是先进制造,关注新能源、国防军工等;三是上游周期,关注有色金属、化工等行业涨价信号;四是内需消费,重点关注新消费。此外,红利策略仍具配置价值。

(文章来源:证券时报网)

(原标题:狂飙超 94%,最强黑马板块是它!2026 年怎么看,机构最新研判揭秘)

(责任编辑:5)