华泰证券指出,若伊朗紧张局势进一步升级,或将引发市场对该国及所在地区原油供应风险的担忧,导致油价进入高波动阶段。此外,伊朗是全球重要的尿素与甲醇供应国,若本次冲突持续时间延长,可能扰动该国天然气供应,气头化工原料削减或将导致全球尿素与甲醇出现局部缺口。具备降本增产能力及天然气业务增量的高分红能源寡头、尿素产能较大和甲醇外售量较多的国内生产企业或将受益。

全文如下

华泰 | 石油化工:伊朗局势或扰动部分能化品供应

核心观点

近日,伊朗国内针对物价上涨和货币贬值的抗议活动,已造成多地发生骚乱并引发外部博弈。美国政府正在讨论针对伊朗的下一步措施,包括网络攻击、实施制裁和军事打击等。若伊朗紧张局势进一步升级,或将引发市场对该国及所在地区原油供应风险的担忧,导致油价进入高波动阶段,1 月 13 日 WTI/Brent 原油期货价格分别收于 61.15/65.47 美元/桶,较月初上涨 6.5%/7.6%。此外,伊朗是全球重要的尿素与甲醇供应国,若本次冲突持续时间延长,可能扰动该国天然气供应,气头化工原料削减或将导致全球尿素与甲醇出现局部缺口。具备降本增产能力及天然气业务增量的高分红能源寡头、尿素产能较大和甲醇外售量较多的国内生产企业或将受益。

伊朗国内冲突引发供应风险担忧,油价或进入高波动阶段

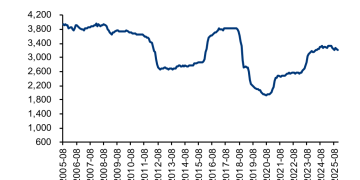

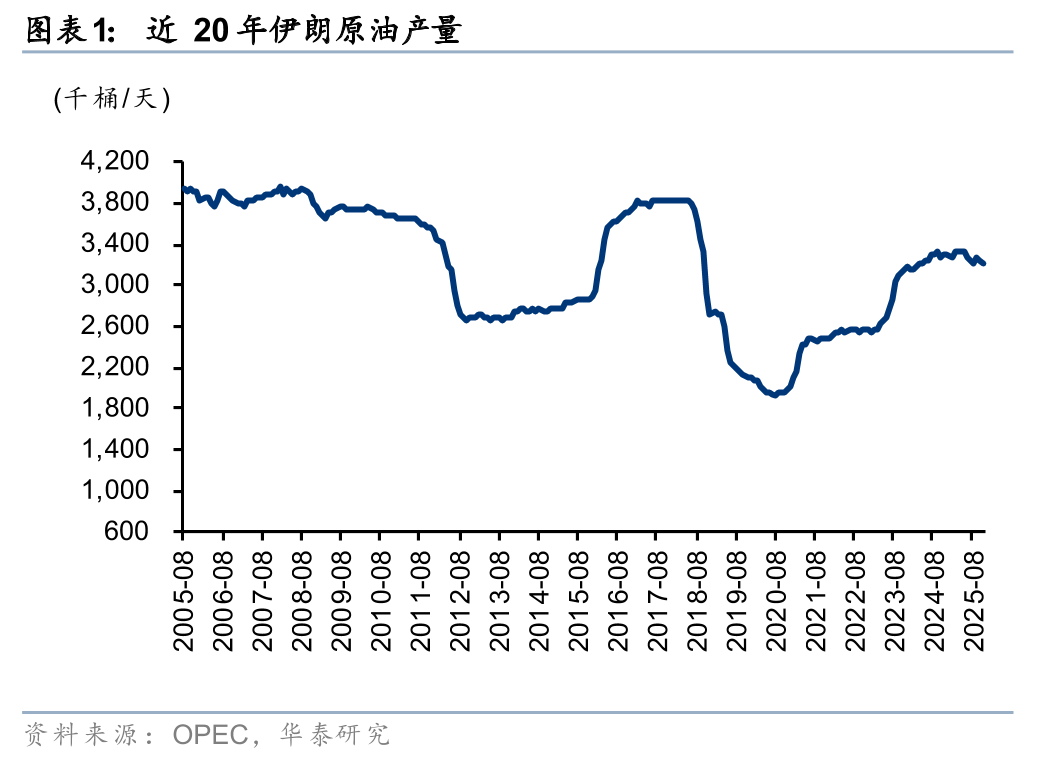

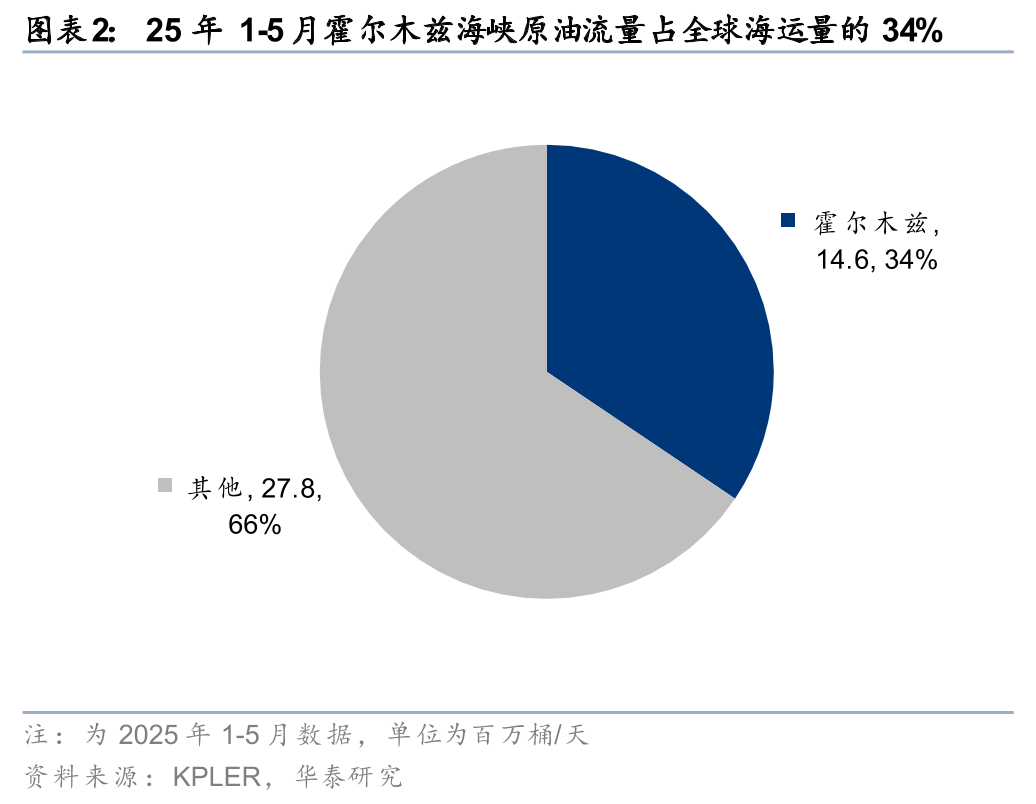

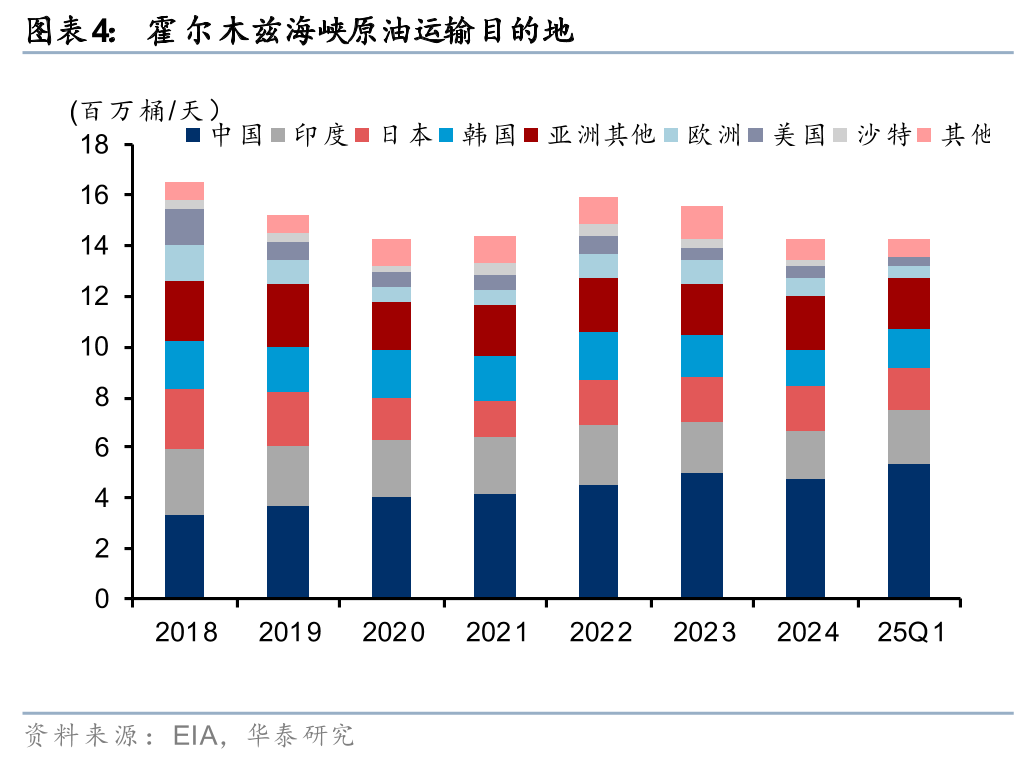

由于美国对伊朗制裁有所放松,伊朗原油产量自 20 年 7 月 193 万桶/天大幅提升至 25 年 11 月 322 万桶/天。伊朗占据霍尔木兹海峡北岸,25 年 1-5 月通过霍尔木兹海峡的原油海运量占全球的 34%,其中沙特、阿联酋、伊拉克在海运量中占比合计超过 70%,卡塔尔天然气外输量亦较大。我们认为伊朗国内冲突或将导致该国短期原油产量及出口下滑;考虑霍尔木兹海峡与中东油气国的共同核心利益紧密相关,若紧张局势进一步蔓延,霍尔木兹海峡运输受阻将引发供应缺口风险。我们认为此前油价已回归至边际成本附近,本次冲突事件或将导致油价伴随高波动逐步见底回升,仍需关注冲突事件后续动态及影响。

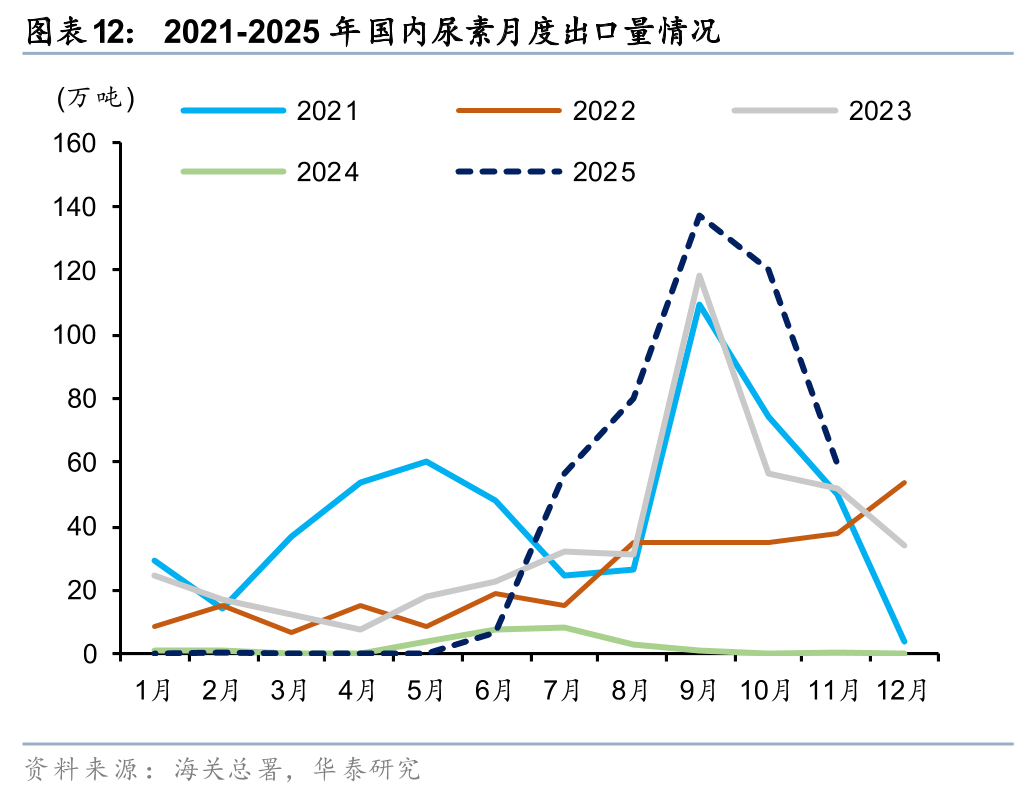

伊朗天然气供应或受阻,全球尿素和甲醇供应可能再现局部缺口

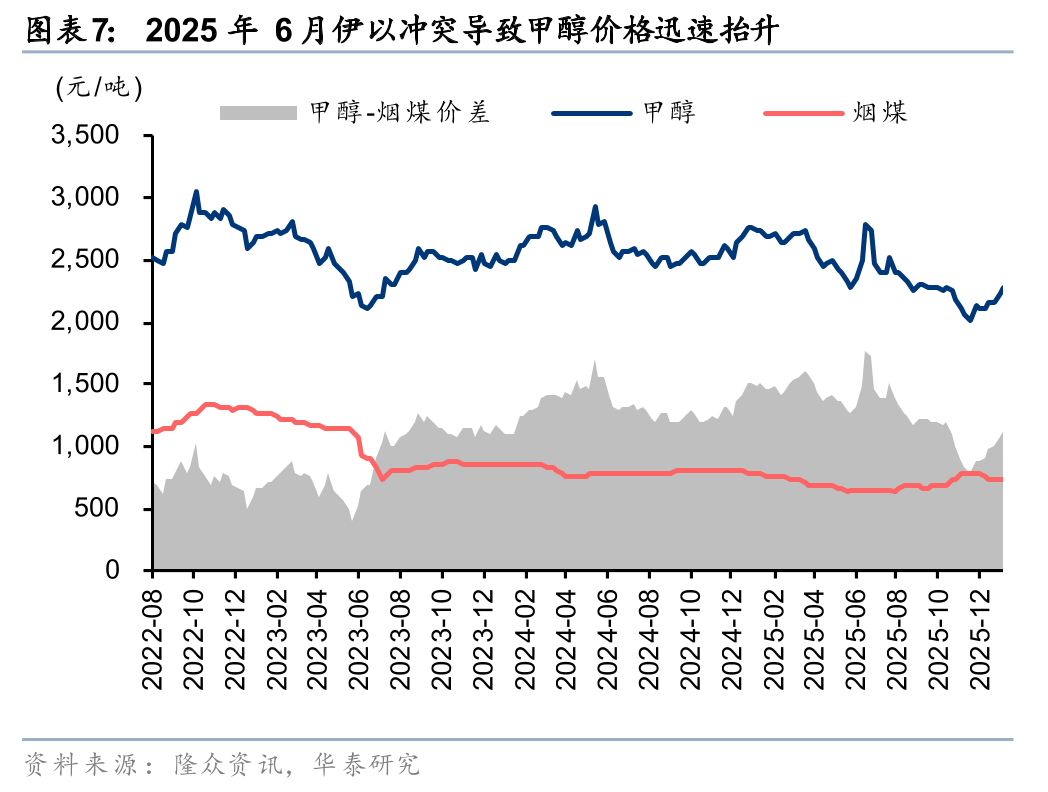

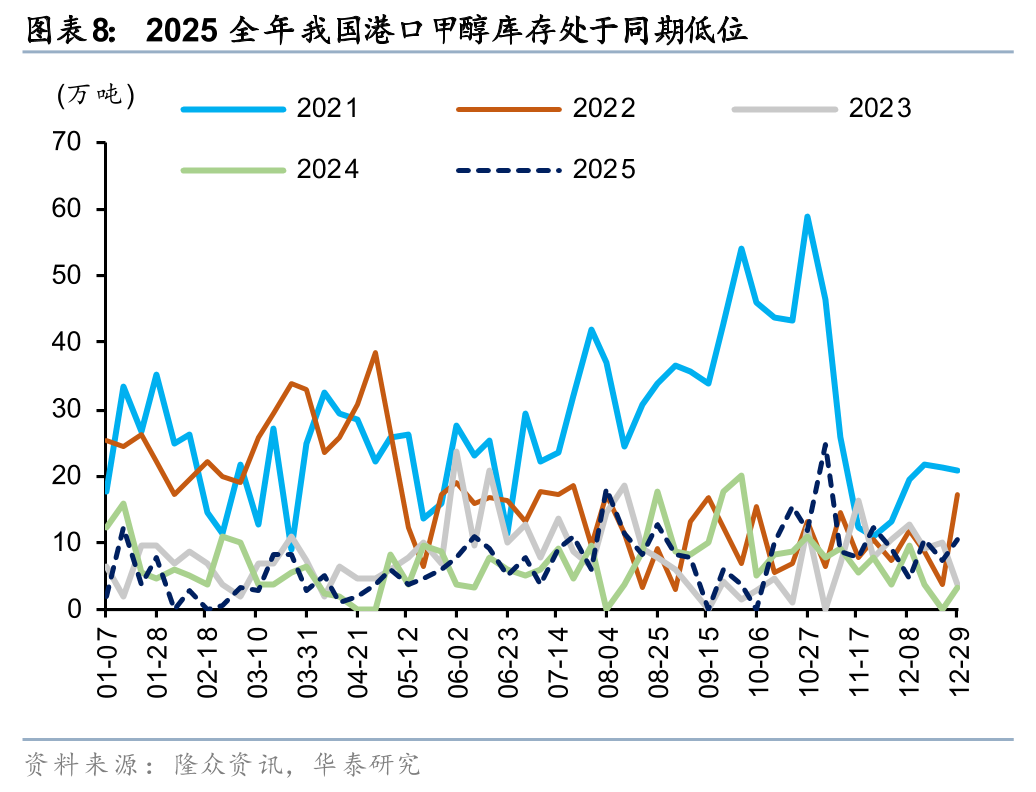

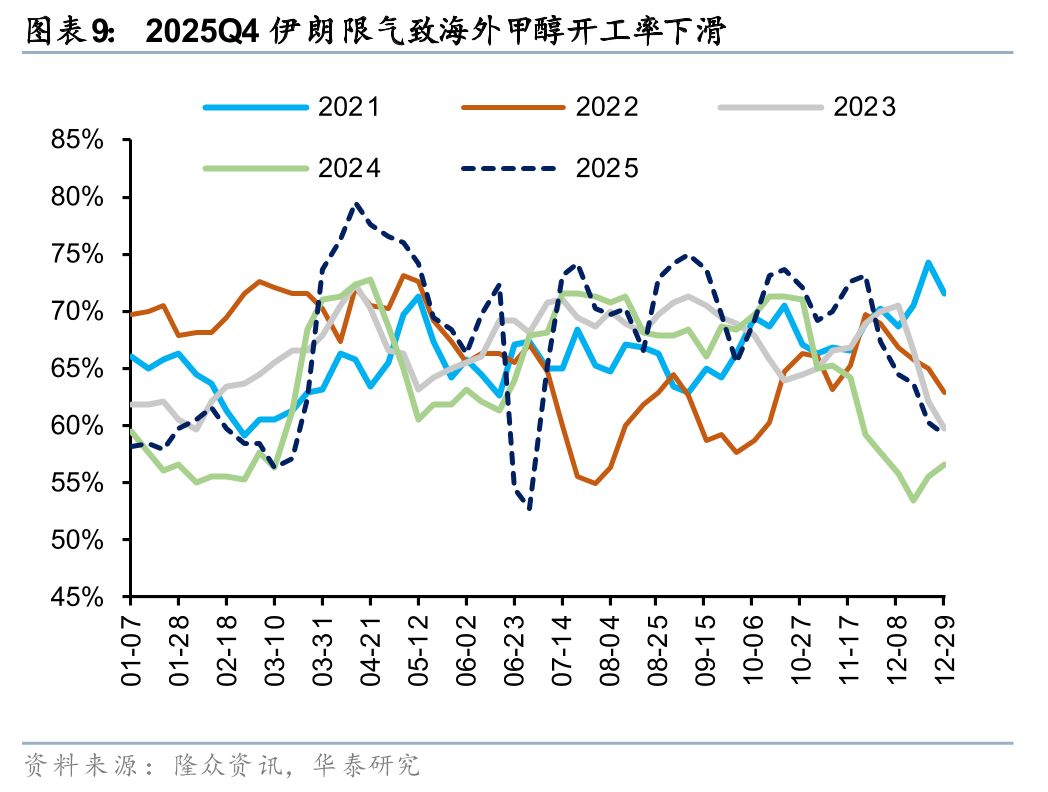

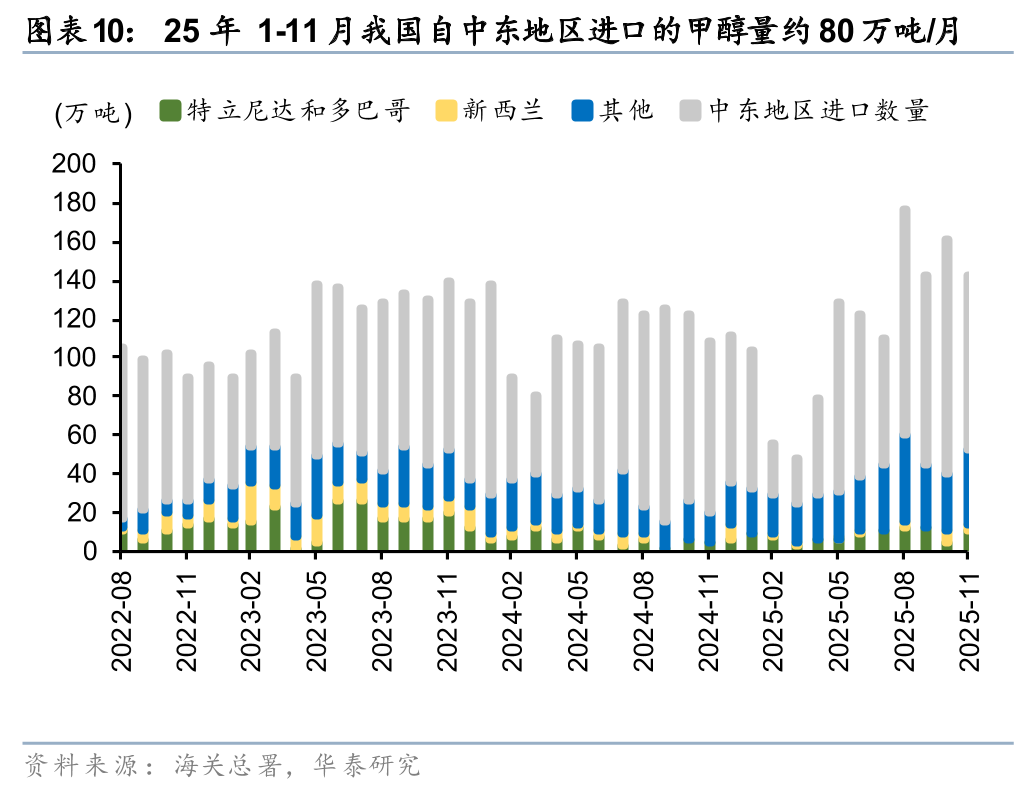

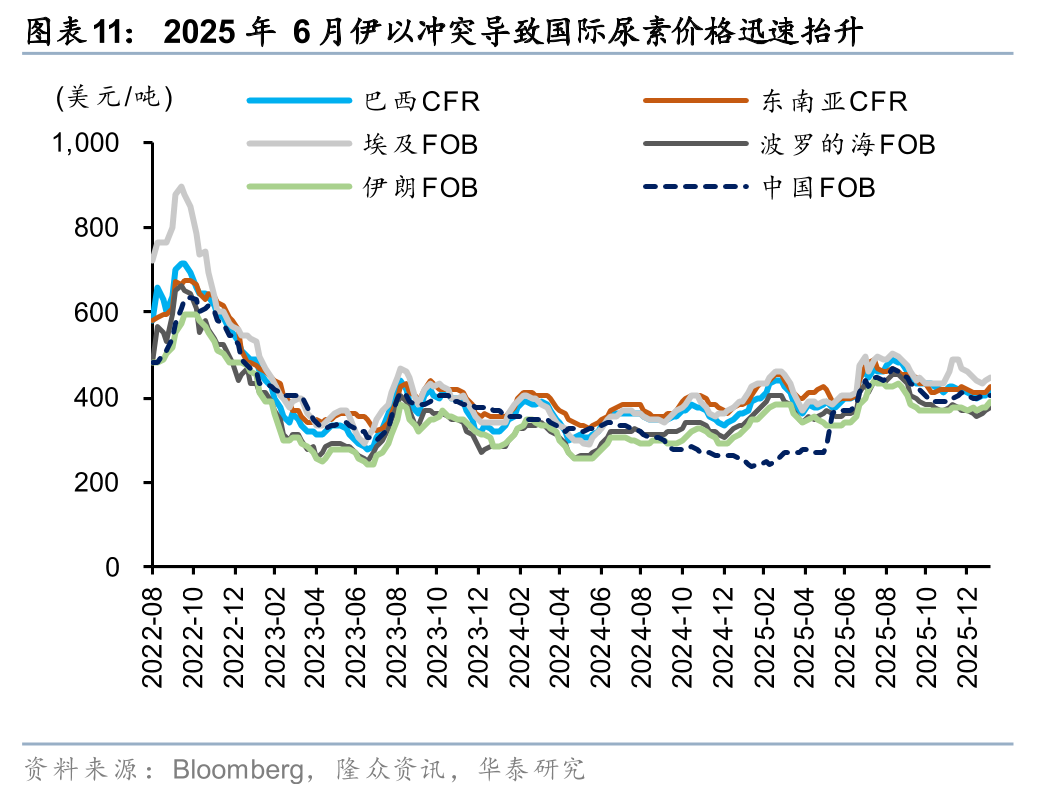

此次伊朗国内抗议活动可能影响其天然气供应。在过往 25 年 6 月伊以冲突事件中,伊朗削减气头化工原料供应,持续 2 周,事件导致我国甲醇港口价格大幅上涨 300 元至 2700 元/吨以上,且中东尿素 FOB 价格上涨 30-50 美元至 450 美元/吨左右,叠加北半球农业旺季,高价尿素局面持续至 8 月底。据 IFA,24 年伊朗尿素外贸量约 450 万吨/年,占全球 10%。据海关数据和隆众资讯,25 年 1-11 月我国自中东地区进口的甲醇数量平均在 80 万吨/月,占国内甲醇贸易量 25-30%,且港口库存仍处同期低位。我们认为,若伊朗国内抗议活动持续时间延长,或将推高我国甲醇价格,同时可能导致 26H1 北半球春耕期间的海外尿素缺口。

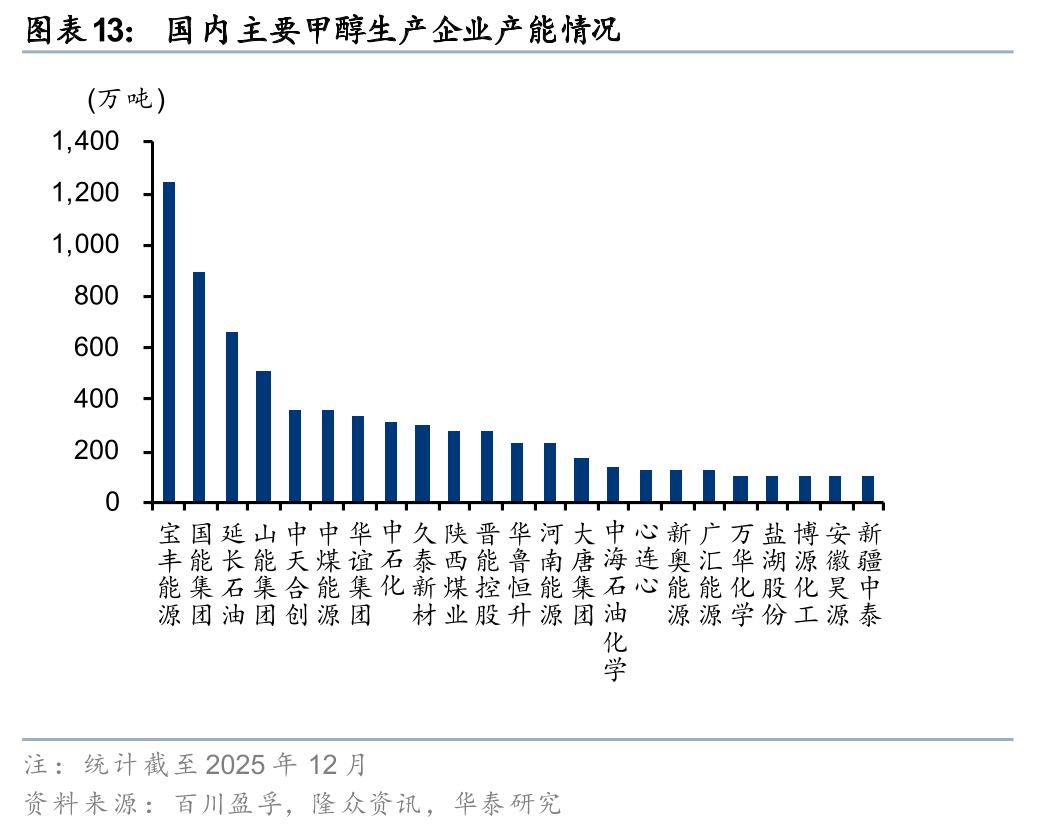

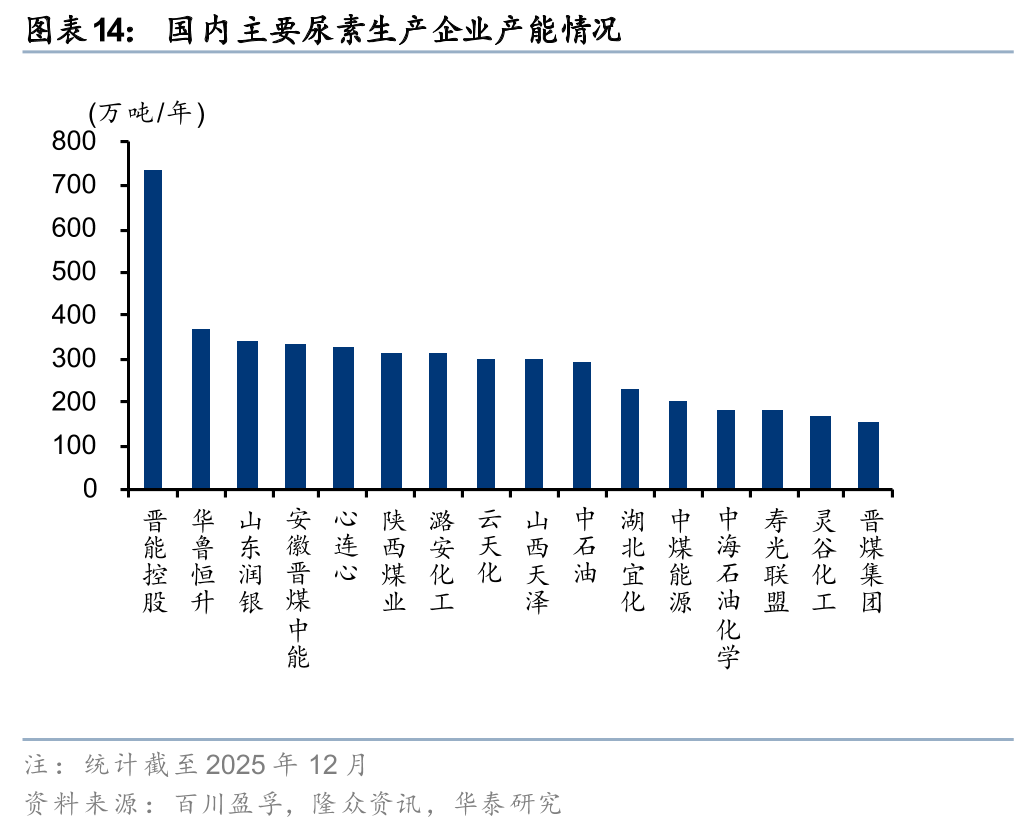

国内高分红能源寡头、尿素和甲醇企业有望受益

考虑全球新能源替代稳步推进,叠加 OPEC 协同意愿趋弱,以及南美、非洲等低成本增量集中释放,我们预计 26/27 年 Brent 均价为 62/63 美元/桶。长期而言,我们认为产油国 「利重于量」 诉求未改,叠加北美页岩油成本影响,60 美元/桶的 Brent 油价中枢在南美供应增量集中释放、全球能源转型进一步提速前,仍有望得到支撑,具备增产降本能力及天然气业务增量的高分红能源龙头,或将具有配置机遇。据隆众资讯和 Bloomberg,1 月 9 日华东港口甲醇价格 2273 元/吨,较年初+5%,东南亚尿素 CFR 价格 425 美元/吨,较年初+3.6%。伊朗气头化工开工受阻导致局部供需缺口并推高相关产品价格,我们认为尿素产能较大和甲醇外售量较多的国内生产企业或将受益。

风险提示:伊朗局势紧张加剧风险,全球宏观经济修复不及预期,全球需求低于预期风险。

图表

(人民财讯)

文章转载自 东方财富