1 月 12 日 A 股成交额破 3.6 万亿,随后 1 月 14 日近 4 万亿成交,继续刷新历史新高。A 股历史上成交放巨量后,上涨动能是否衰减?前后主线是否会发生切换?能够持续的行业有何特征?对应到 26 年 1 月后续该如何展望?

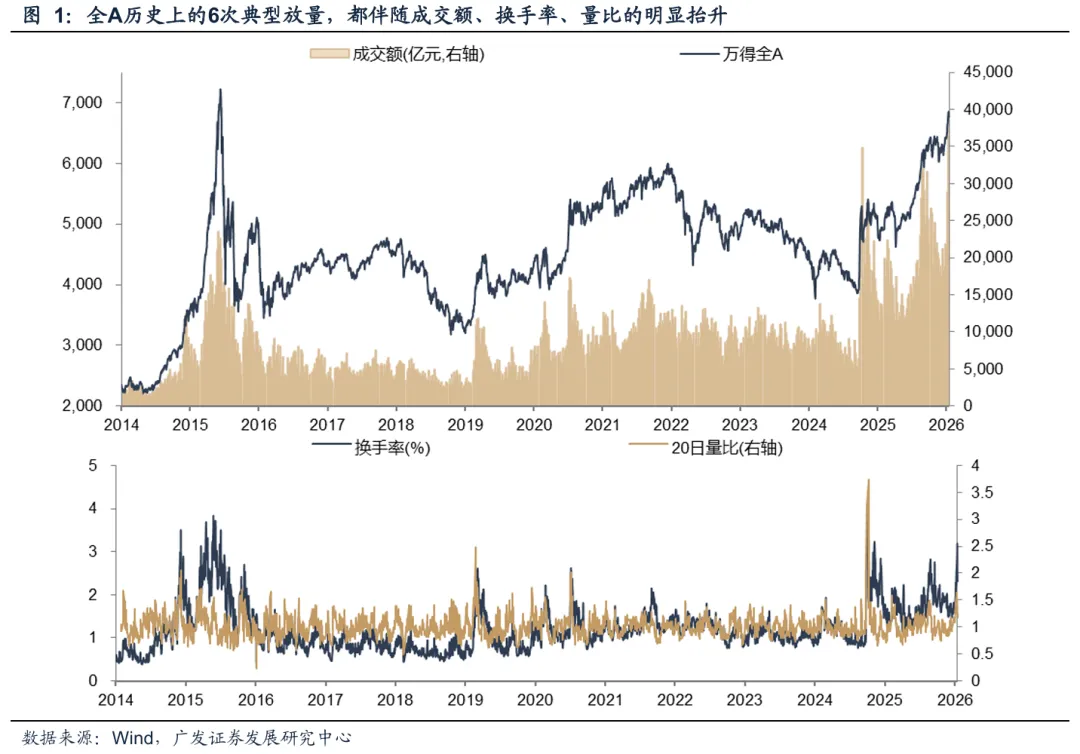

综合考虑:成交额绝对值、20 日量比放量 1.5 倍以上、换手率冲高,A 股历史上有 6 次 「放量」 时刻。

14 年 12 月:成交额 1.2 万亿,放量 2 倍,换手率 3.5%,

15 年 5 月:成交额 2.4 万亿,放量 1.5 倍,换手率 3.8%

19 年 2 月:成交额 1 万亿,放量 2.5 倍,换手率 2.4%

20 年 7 月:成交额 1.7 万亿,放量 2 倍,换手率 2.6%

24 年 10 月:成交额 3.5 万亿,放量 3.7 倍,换手率 4.7%

25 年 8 月:成交额 3.2 万亿,放量 1.5 倍,换手率 2.8%

一、A 股 6 次「放量成交」 前后,市场上涨动能是否衰减?

历史上每次 「放量成交」 背后,都是政策基调转向、增量资金入市、基本面预期改善等多重因素作用的结果,26 年初也不意外。

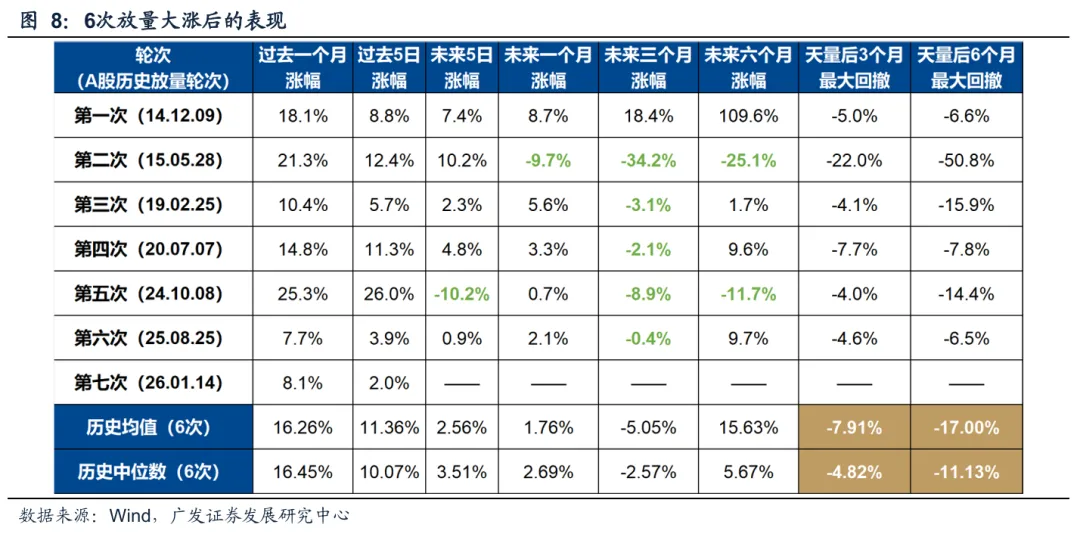

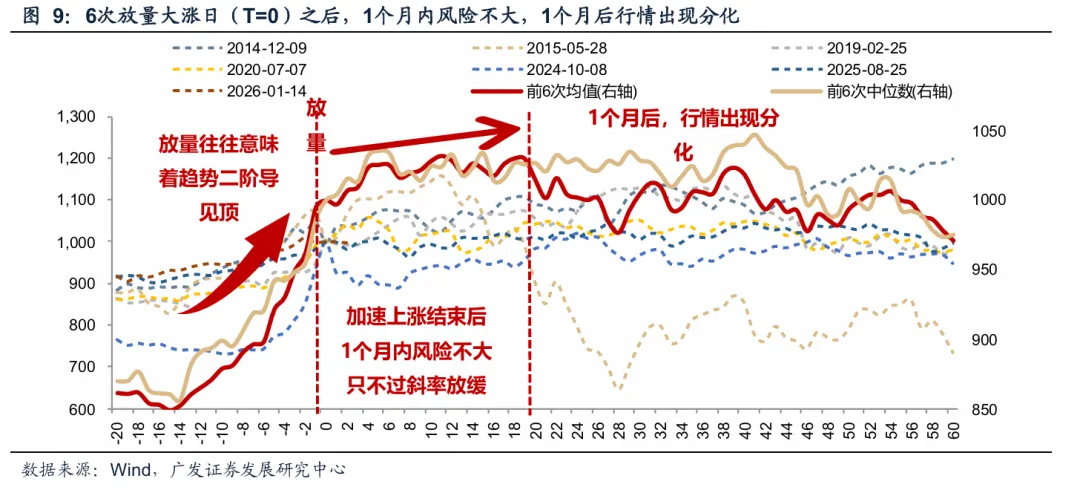

「放量上涨」 之后,未来一个月,市场的风险不大,延续上涨动能。

未来三个月,市场大多数转为盘整、或者下跌,但最大回撤有限 (跌 4-8 个点)。

未来六个月,市场出现分化,如果牛市逻辑延续,则市场重回强势状态,牛市延续 (14 年-15 年,20 年下半年至 21 年初,25 年 8 月至今)。

但如果增量资金未能延续、政策预期、基本面逻辑被破坏,那么之后半年市场转向震荡或调整 (15 年下半年、19 年下半年、25 年上半年)。

二、A 股 6 次 「放量成交」 前后,行业主线是否切换?

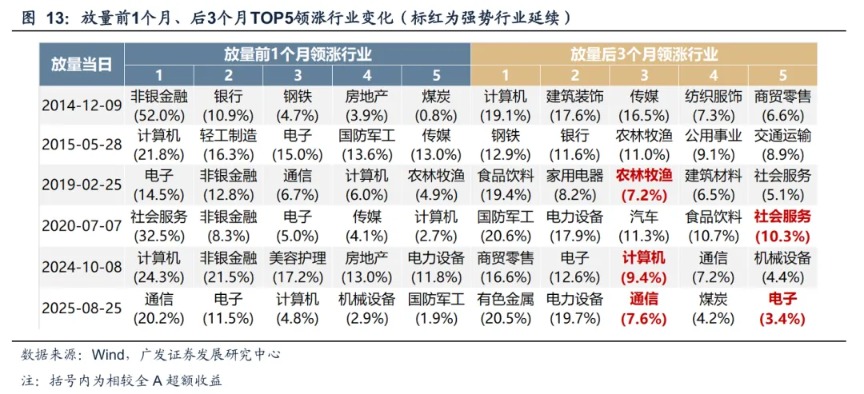

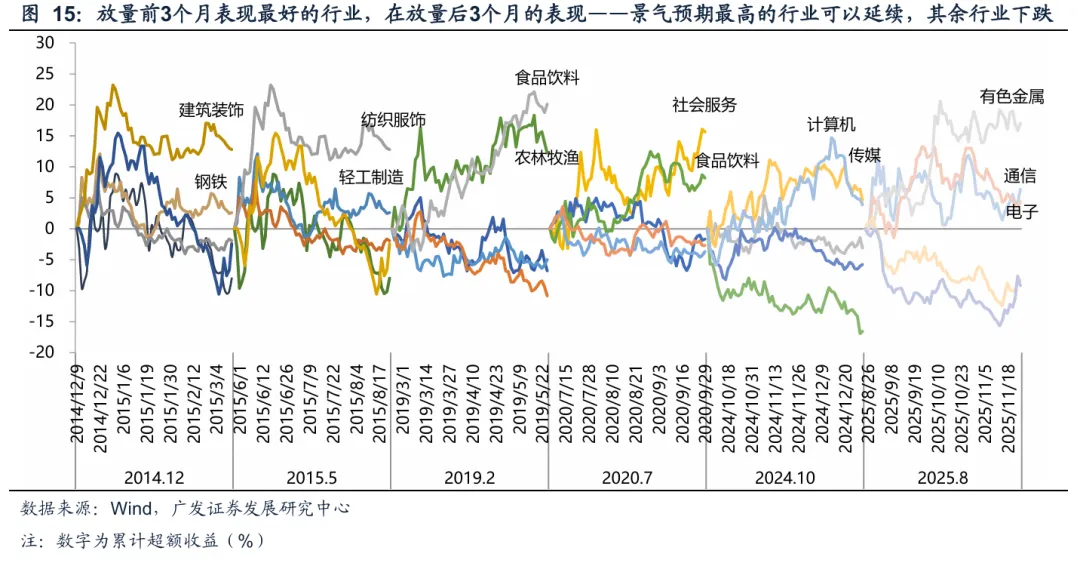

放量之前的短期主线 (前 1 个月最好的行业),在未来 3 个月表现一般、延续上涨的概率很小,说明短期情绪最热的板块,在市场量能冲高回落的过程中,也会有所降温。

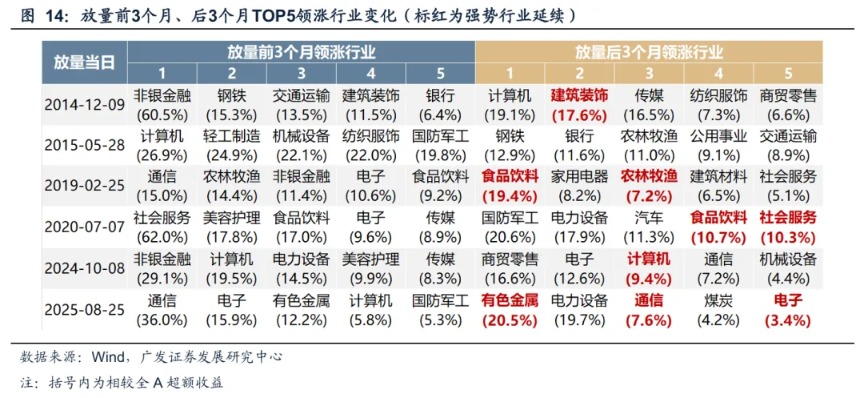

放量之前的中期主线 (前 3 个月最好的行业),能延续上涨的概率比短期主线略高一些,但概率依然不足一半。

因此,指数放量前后,市场上涨结构大概率发生变化、小部分行业延续强势。

能够在放量前后、延续强势的行业,均对应着基本面预期最强劲、产业逻辑最过硬的方向 (14 年一带一路建筑,19 年消费龙头,20 年社服免税,25 年 AI 和有色,等等)。

三、A 股 6 次 「放量成交」 前后,大小盘有何规律?

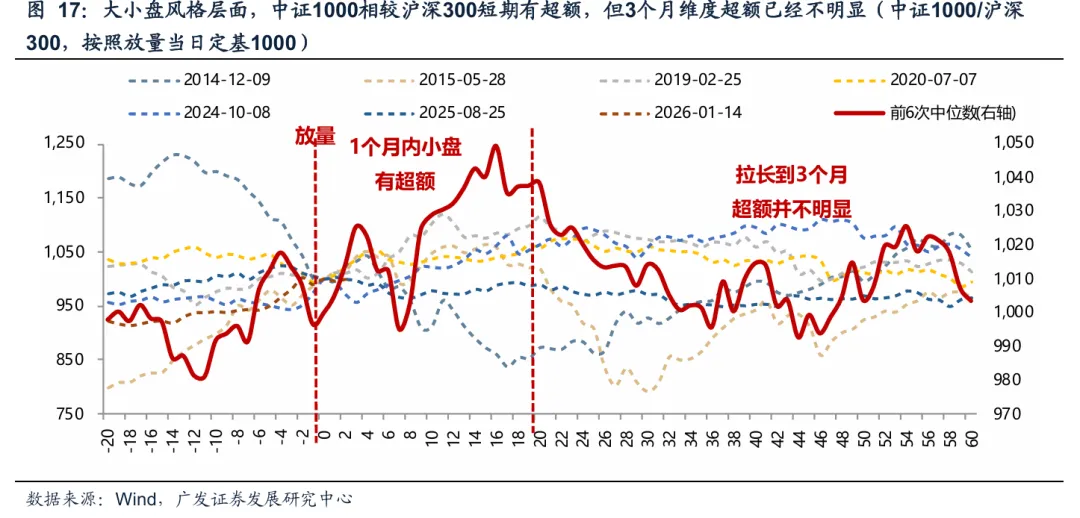

从风格表现来看,未来 1 个月小盘股往往跑赢大盘股 (中证 1000 较沪深 300 有超额收益),但未来 3-6 个月市场大小盘风格并无规律。

四、26 年 1 月市场放量成交的后续展望?

历史经验显示,本周热烈讨论的高换手率、天量成交额,都不直接对应后续指数的涨跌;核心依然是牛市逻辑是否破坏,重点对于增量资金、政策基调、产业趋势等基本面预期保持观察。

基于历史 6 次复盘、结合 26 年春季躁动区间,指数未来 1 个月不存在风险,且待 1 月下旬年报预告阶段性靴子落地后,有望迎来一年当中 「日历效应」 最强的上涨区间 (2 月,及 【春节至两会】),小盘股占优,因此重点看好春节前一周到三月中旬的市场机会。

放量之后的三个月、指数涨势趋缓或阶段性震荡,对应到 26 年的 「四月决断」 区间,届时可以重点跟踪两会的各项目标数字、以及 26 年广义赤字率的上行空间、主要产业趋势方向的基本面、中美关系等。

不过,在 26 年增量资金延续、政策呵护基调、AI 为代表的产业基本面不断增强的背景下,26 年保持牛市思维,市场有望打破 「A 股难以连续 3 年提估值」 的历史规律。

对应到板块结构上,「放量上涨」 前后市场主线可能发生切换,即前期以主题概念为主、但缺乏基本面支持的部分领域或难以为继,市场去伪求真、聚焦到景气更加 「站得住脚」 的方向。

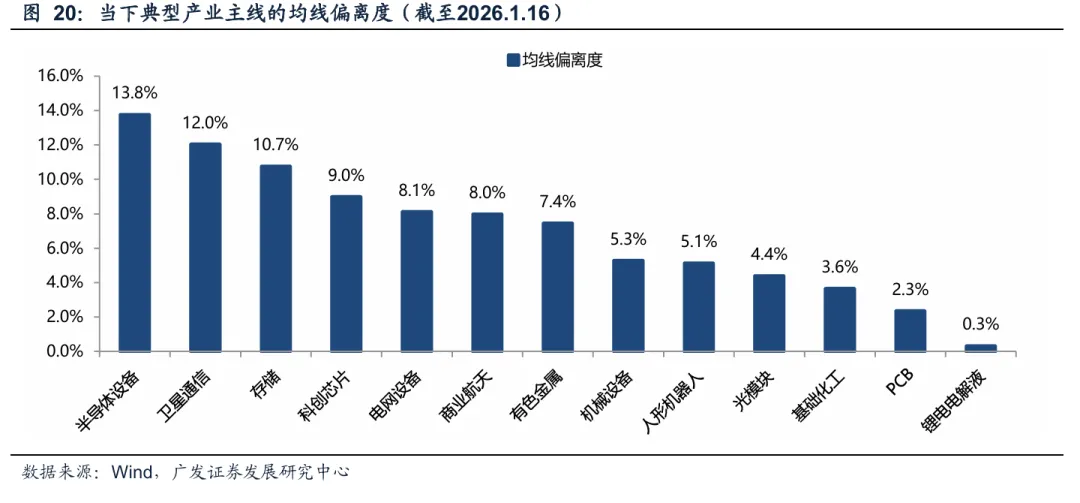

结合年报预告前瞻、一季报前瞻、板块的均线偏离度,26 年高景气预期的方向有望在 「天量」 前后贯穿表现,其中部分滞涨领域可重点关注——【有色 (铜)】、【储能锂电】(电池/锂电材料)、【海外算力链】、【半导体和存储】。

此外,26 年春晚指定 「火山引擎」 为 26 年独家 AI 云合作伙伴,参考去年春晚宇树对于整个机器人链条的催化、26 年的春晚主题也将带动 【字节产业链:算力& 应用】 的投资机会。

风险提示:地缘冲突超预期;流动性宽松低预期;稳增长力度低预期等。

(广发证券)

文章转载自东方财富