来源:

财联社

1 月 21 日,晶科能源披露 2025 年度业绩预告。

晶科能源公告显示,预计 2025 年实现归属于母公司所有者的净利润为-69 亿元至-59 亿元,扣除非经常性损益后的净利润为-78 亿元至-67 亿元。本期业绩预告未经注册会计师审计。

上年同期,该公司实现归属于母公司所有者的净利润为 0.99 亿元,扣除非经常性损益后的净利润为-9.32 亿元,基本每股收益为 0.01 元。

据此推算,2025 年第四季度,晶科能源预计实现归母净利润-29.80 亿元至-19.80 亿元,同比下降 77.38%-166.99%;预计扣非净利润为-78 亿元至-67 亿元,同比下降 618.66% 至 736.64%。

关于业绩变化原因,晶科能源表示,2025 年全球光伏产业链价格波动加剧,叠加海外市场贸易保护政策影响,光伏组件一体化各环节盈利水平总体承压。面对行业波动,该公司推出新一代 「飞虎 3」 高效组件产品,持续推动产能技术升级改造,并实现储能业务的快速发展,光储协同成效显著。

报告期内,光伏组件价格整体处于低位,晶科能源高功率产品出货占比较低,同时基于谨慎性原则,该公司对存在减值迹象的长期资产进行减值测试,并计划计提相应资产减值准备,综合因素导致全年业绩出现亏损。

展望 2026 年,晶科能源认为,行业将逐步迈向以技术与质量为核心的高质量发展阶段,供需关系有望加速再平衡。

晶科能源专注于光伏产品的一体化研发制造及清洁能源整体解决方案的提供,该公司产品服务于全球近 200 个国家和地区的客户。

综合 InfolinkConsulting 等多家第三方机构统计,晶科能源 2025 年上半年组件出货量继续位列行业第一。目前,该公司以高性能的 N 型单晶组件为主要产品,其中 TigerNeo 系列高端组件已成为出货主力。

在技术创新方面,晶科能源管理层在 2025 年 12 月的路演中表示,通过整合多项自主研发的核心技术,已将电池转换效率提升至 27.79% 的新纪录。

面对成本压力,晶科能源针对近期白银等大宗商品价格上涨,已采取必要的套期保值来管理风险。同时,该公司持续推进银包铜浆料等贱金属方案的研发与导入,该方案预计在明年实现规模放量。

关于市场与盈利前景,晶科能源确认上游原材料涨价已反映在其最新组件报价中,并将根据市场情况灵活调整策略。短期内,组件价格已呈现企稳态势,长期来看,随着产业供需格局改善,组件价格有望回归合理区间,从而促进行业盈利修复。

在产品方面,晶科能源高功率组件市场进展显著。其 640W 以上产品已于 2025 年第三季度实现交付,并享有每瓦 1-2 美分的溢价。随着国内招标中高功率标段成为趋势,以及公司相关产能于明年上半年批量释放,预计 2026 年高功率产品出货占比将不低于 60%。

对于前沿应用,该公司特别提及太空光伏等新兴领域,并援引业内分析指出,未来低轨卫星、空间太阳能电站等场景均需依托超高效率、轻质化的光伏技术。

关于国内市场需求,晶科能源管理层分析认为,存量大型基地项目、各省平稳的电价衔接政策,以及近期明确的绿电直连政策,将为国内光伏需求提供持续支撑,展现出较强的韧性。

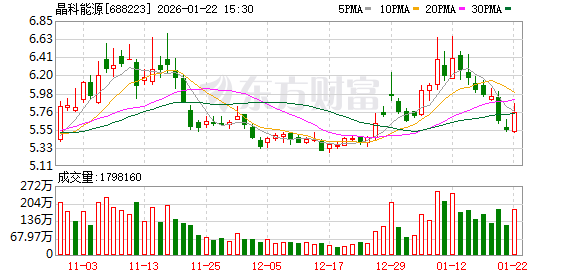

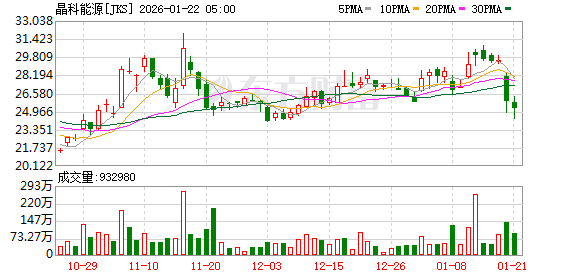

截至 1 月 21 日收盘,晶科能源报收于 5.54 元/股,股价下降 1.77%,总市值 554.3 亿元。

东财图解·加点干货

(财联社)

文章转载自东方财富