每经编辑|金冥羽 向江林

1 月 23 日晚,天合光能 (688599.SH)发布2026 年限制性股票激励计划和 2026 年员工持股计划。

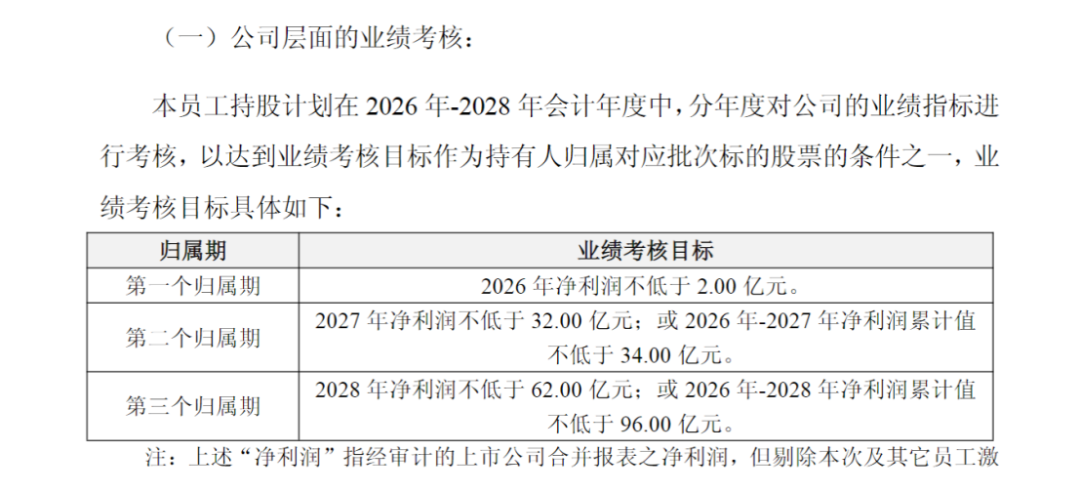

值得注意的是,两份计划中的公司层面业绩考核目标相同,均为2026 年净利润不低于 2 亿元;2027 年净利润不低于 32 亿元,或 2026 年至 2027 年净利润累计值不低于 34 亿元;2028 年净利润不低于 62 亿元,或2026 年至 2028 年净利润累计值不低于 96 亿元。

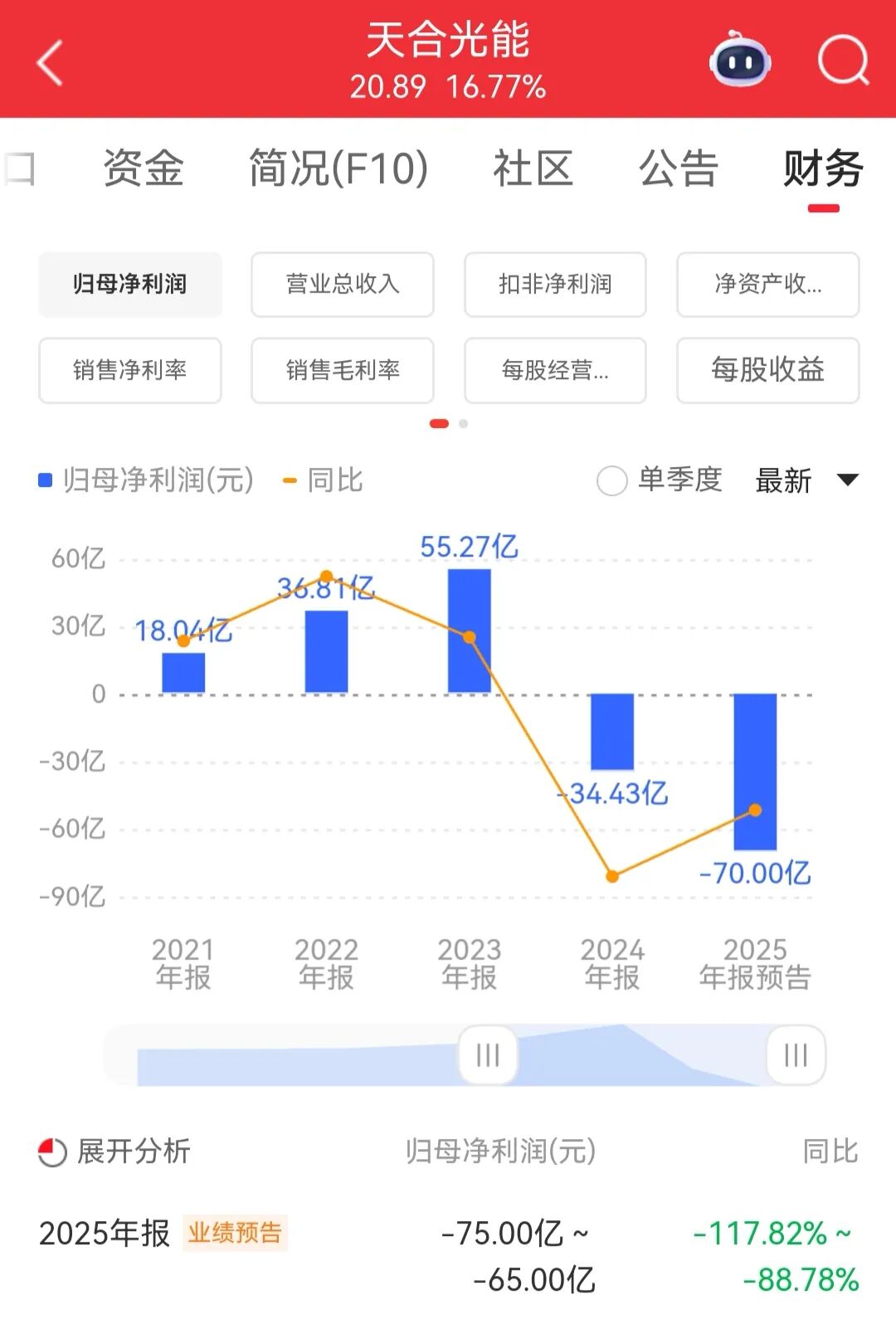

而根据公司日前发布的业绩预告,公司预计 2025 年归母净利润为-75 亿元至-65 亿元。这意味着公司计划未来三年将实现业绩大幅逆转。

天合光能在公告中称,该业绩指标的设定是结合了公司现状、未来战略规划以及行业的发展等因素综合考虑而制定,设定的考核指标对未来发展具有一定挑战性。该指标一方面有助于提升公司竞争能力以及调动员工的工作积极性,另一方面能聚焦公司未来发展战略方向,助力经营目标的实现。

天合光能是一体化组件龙头,根据机构统计,其 2025 年组件出货量预计为 70-75GW,居于行业前四。据上海证券报,1 月 24 日,天合光能相关负责人接受记者采访时表示,对光伏业回暖的判断依据,主要是行业自律行动和 「反内卷」 措施的深化推进。其表示,未来 「反内卷」 工作中,电池组件端恢复盈利是重点方向。因为反内卷的目标是实现行业全链盈利,而非某一个或几个环节盈利。

目前光伏企业仍普遍陷于亏损中。尤其是下游电池及组件环节,面临 「价格低迷、成本抬升」 的 「剪刀差」,出现较大盈利压力。

据 Choice 统计,截至 1 月 24 日,光伏产业链已发布 2025 年业绩预告的公司有 22 家,其中 20 家亏损。通威股份最高预亏达 100 亿元,TCL 中环、天合光能、晶科能源、隆基绿能、晶澳科技等均预告将出现数十亿元大额亏损。

天合光能在业绩预告中分析,2025 年光伏行业仍面临阶段性供需失衡,产业链各环节开工率处于低位,市场竞争进一步加剧,叠加国际贸易保护政策持续影响,上半年光伏产品价格较去年同期普遍承压;尽管下半年光伏产品价格在行业 「反内卷」 工作推进下逐步提升,然而受硅料、银浆等关键原材料成本快速上涨的影响,公司组件业务全年盈利能力较上年同期有所下滑,2025 年度公司经营业绩仍然亏损。同时基于谨慎性原则,公司对出现减值迹象的长期资产进行减值测试,经过审慎评估将按照企业会计准则计提资产减值准备,对业绩有一定影响。

不过,光伏行业近期发出价格反转信号。1 月 20 日,天合光能发布了最新的分布式光伏普通组件指导价格,再度上调 3 分/W,报价区间锁定在 0.88 元—0.92 元/W。这已是天合光能进入 2026 年以来的第三次价格调整,不到一个月,普通组件价格已累计上涨 6 分/W。轻质单玻组件的报价已突破 1.08 元/W 的高位,标志着主流光伏组件价格再次回到"1 元时代"。

据 InfolinkConsulting 报道,我国头部组件企业普遍响应行业自律行为,陆续上调组件报价 0.02 元—0.04 元/W,且分布式渠道已经出现高价组件成交。硅片、电池等中间环节也具备强挺价意愿,进一步促进终端组件涨价。当前大概率可以看到终端组件的涨价落地,对 2026 年电池片、组件利润改善的预期可以更为积极。

值得一提的是,1 月 23 日,「太空光伏」 引爆市场,光伏板块全线走强,天合光能大涨 16%。

消息面上,1 月 22 日,特斯拉 CEO 埃隆·马斯克在世界经济论坛年会期间,明确力挺太空光伏,并披露关键产能规划。他表示,建设太空 AI 算力中心是理所当然的事情,SpaceX 与特斯拉正同步推进太阳能产能提升,目标在未来三年内实现每年 100GW 的太阳能制造能力。

天合光能日前对投资者介绍,过去公司的晶体硅产品与欧美头部航空航天企业已经有一些合作。目前的商业合作主要针对钙钛矿和晶硅叠层等产品,面向卫星方面客户。公司计划主要锚定欧美头部客户、国内核心科研院所、国内商业航天企业三方面客户进行推广,目前与各类客户均保持紧密的联系,同时已在进行供应链的相应建设。

编辑|金冥羽 向江林

校对|许绍航

封面图片来源:视觉中国 (图文无关)

每日经济新闻综合自上海证券报、券商中国、财联社、21 财经、公开资料

文章转载自 每经网