来源:

每日经济新闻

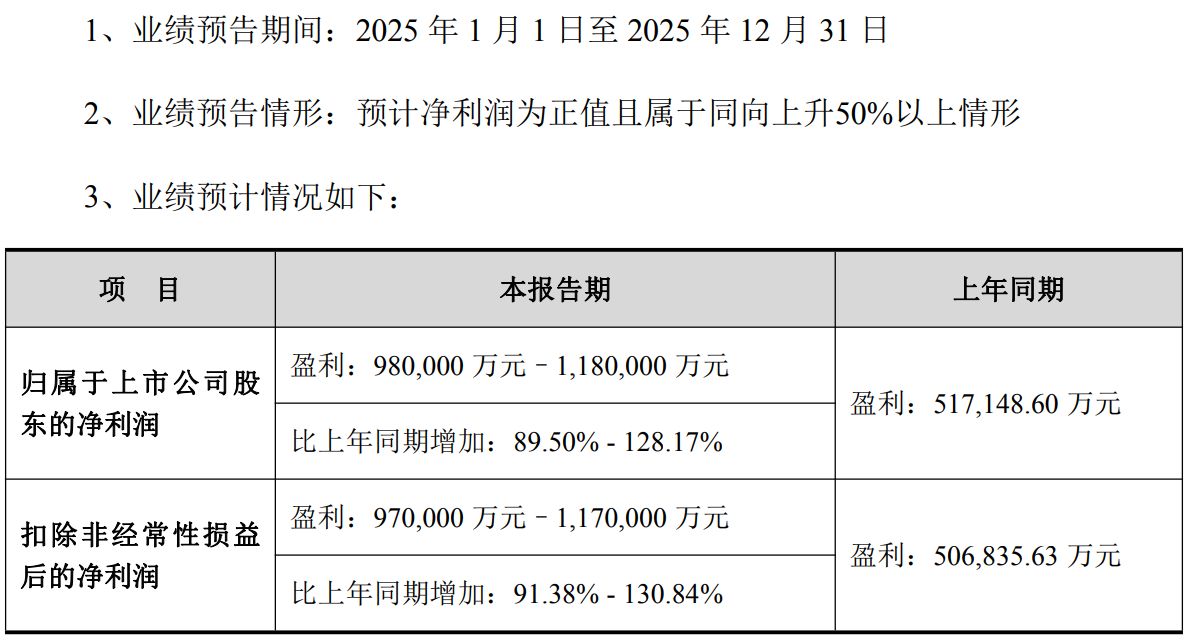

1 月 30 日晚间,「山东市值一哥」 中际旭创发布了一份令市场沸腾的 2025 年度业绩预告:预计全年实现归母净利润 98 亿元至 118 亿元,同比增长 89.50% 至 128.17%。

图片来源:中际旭创公告

《每日经济新闻》 记者注意到,这一惊人的业绩增长,不仅印证了全球算力基础设施建设的强劲需求,也再次巩固了中际旭创在全球光模块市场的霸主地位。

不过,业绩预告也揭示了中际旭创面临的财务挑战:美元汇率持续下跌带来的 2.7 亿元汇兑损失、过亿元的资产减值准备以及股权激励费用,正成为吞噬利润的 「隐形黑洞」。

值得关注的是,在中际旭创冲刺 「A+H」 上市的关键节点,这份成绩单既是资本狂欢的助推剂,或许也是审视高科技制造业财务韧性的试金石。

AI 算力需求强劲,高速光模块成业绩增长引擎

在人工智能(AI) 与大模型技术飞速迭代的 2025 年,作为算力传输 「血管」 的光模块行业,成为这场大潮中最大的受益者之一。

业绩预告显示,2025 年中际旭创的光模块业务扣除股权激励费用前,预计实现合并净利润约 108 亿元至 131 亿元,这一数字较 2024 年度大幅增长了 90.81% 至 131.44%。

需求的井喷是业绩爆发的核心驱动力。中际旭创公告明确指出,报告期内受益于终端客户对算力基础设施的强劲投入,公司产品出货实现了较快增长。

每经记者注意到,这一趋势在中际旭创 2025 年三季报中就已体现,2025 年前三季度公司营收突破 250 亿元,同比增幅超 44%。从行业视角来看,海外大客户持续上调资本开支指引,不仅增加了 AI 数据中心的建设规划,更提出了对 2025 年至 2026 年光模块的明确需求。

中际旭创在 2025 年 10 月底的投资者关系活动中透露,从产品角度来看,2025 年一季度起 800G 订单需求持续释放,出货量保持季度环比增长,硅光比例和良率也都在不断提升。因此,过去几个季度公司营收和毛利都保持了不错的环比增长,预计后续 800G 出货量仍将继续保持增长。2025 年三季度,重点客户开始部署 1.6T 并持续增加订单,未来几个季度 1.6T 出货量有望持续增长;预计 2026 年至 2027 年其他重点客户也将大规模部署 1.6T。

「量价齐升」 与 「结构优化」 是盈利质量提升的关键。中际旭创在业绩预告中提到,报告期内,受益于终端客户对算力基础设施的强劲投入,公司产品出货较快增长,其中高速光模块占比持续提高,且随着产品方案不断优化、运营效率继续提升,公司营业收入与净利润均较去年同期实现较大增长。

汇兑损失、资产减值与激励费用合计侵蚀利润超 6 亿元

尽管主营业务发展如日中天,但作为一家高度国际化且处于快速扩张期的科技制造企业,中际旭创在 2025 年也遭遇了复杂的财务逆风。

业绩预告详细披露了三项主要因素,合计对公司归母净利润造成超过 6 亿元的负面影响。

由于中际旭创拥有大量海外业务,主要以美元结算,报告期内因美元汇率持续下跌产生的汇兑损失,直接导致归母净利润减少了约 2.7 亿元。这与 2025 年三季报中提到的财务费用激增情况相呼应,2025 年前三季度公司财务费用同比激增 496.06%,主要原因正是汇兑损失增加。

此外,在业绩高速增长的背后,中际旭创出于谨慎原则,对子公司账面可能形成呆滞的库存计提了存货减值准备,并对预计存在坏账风险的应收账款计提了信用减值损失。这两项合计导致公司归母净利润减少约 1.13 亿元。

结合 2025 年三季报数据,截至 2025 年 9 月底,中际旭创存货规模已攀升至 112.16 亿元,较年初增长 52.64%,主要系为满足高端光模块订单交付而进行的备产备料。庞大的存货规模虽然保障了交付能力,但也增加了存货跌价的风险敞口。

与此同时,为了留住核心技术人才,中际旭创实施了限制性股票激励计划和员工持股计划。报告期内确认的股份支付费用,导致归母净利润减少约 2.23 亿元。

然而,投资端的亮眼表现为中际旭创挽回了部分损失。业绩预告显示,报告期内,公司确认投资收益及公允价值变动损益,为归母净利润带来了约 2.96 亿元的正向贡献。这些收益主要来源于联营企业按权益法确认的投资收益,以及其他股权投资的公允价值变动。例如在 2025 年三季报中,公司长期股权投资较年初增长了 50.09%,主要原因便是对外股权投资及确认的投资收益增加。

每经记者留意到,目前中际旭创正处于 「A+H」 上市筹备的关键期,公司拟在香港联交所发行股份,以增强境外融资能力并推进国际化战略。在 2025 年大幅预盈的背景下,如何利用资本市场力量化解汇率与产能扩张的风险,将是这家七千亿市值巨头下一阶段的看点。

(每日经济新闻)

文章转载自东方财富