【文章来源:天天财富】

投资要点

复盘历史,A 股 2 月大概率上涨,且主要受政策和外部事件、流动性等因素影响。(1)A 股 2 月大概率上涨。一是 2010 年以来的 2 月上证综指多上涨,16 年中共计上涨 12 次,平均涨幅为 2.2%。二是有 3 次春节在 2 月中下旬开启,其中两次 2 月上涨,1 次下跌。(2) 政策和外部事件、流动性是影响 A 股 2 月走势的主要因素。一是政策和外部事件是决定 A 股 2 月走势的核心因素:若政策宽松、外部事件积极则 A 股 2 月可能震荡偏强,如 2019 年中美关系缓和、2023 央行放松地产政策、2024/2 汇金增持等均导致 A 股 2 月走强;反之,则 A 股 2 月可能走弱。二是流动性宽松可能导致 A 股走强。三是基本面对 A 股 2 月走势影响相对有限。

当前来看,今年 2 月 A 股可能继续震荡偏强,春季行情未完。(1)2 月积极的政策预期仍可能偏强,但外部地缘风险可能有一定的扰动。一是 2 月积极的政策仍可能继续加速落地实施:首先,提振消费等保增长政策可能在春节前加速落地;其次,2 月份地方两会可能密集召开,2 月底两会政策预期可能上升。二是今年 2 月外部地缘风险可能有一定的扰动:首先,2 月中美关系依然可能维持平稳;其次,2 月美关税政策可能存在一定的不确定性;最后,2 月地缘风险可能有所上升。(2)2 月流动性可能维持宽松。一是 2 月宏观流动性大概率维持宽松。二是 2 月股市资金可能维持流入。(3)2 月经济和盈利可能维持弱修复趋势。

2 月成长和周期风格可能相对占优,偏向中小盘风格。(1)2 月成长和周期风格可能相对占优。一是复盘历史,2 月成长和周期风格多领涨,主要受政策和产业趋势驱动。二是今年 2 月成长和周期风格也可能相对占优:首先,2 月科技的政策和产业趋势可能持续上升,叠加 2 月流动性仍可能维持宽松,因此 2 月成长风格可能相对占优;其次,2 月反内卷政策仍可能延续延续,PPI 可能延续回升趋势,因此 2 月周期风格也可能相对占优。(2)2 月可能偏向中小盘风格。一是复盘历史,2 月小微盘通常相对占优:2010 年以来的 15 年中,中证 1000 有 5 年、万得微盘有 10 年在 2 月涨幅排名第一。二是今年 2 月中小盘风格可能相对占优:首先,2 月经济可能延续弱修复趋势,科技和周期盈利可能继续改善,这可能有利于中小盘风格;其次,2 月流动性可能维持宽松,可能有利于小盘风格;再次,2 月支持科技创新、提振消费等政策可能进一步落地,可能有利于中小盘成长和大盘;最后,2 月海外风险事件可能有所显现,对贵金属和原油等可能有推升,可能有利于中盘周期。

行业配置:2 月继续聚焦科技和周期主线。(1)2 月主题催化和绩优行业可能相对占优。一是复盘历史,2 月主题催化和绩优行业可能相对占优。二是当前来看,今年 2 月军工、传媒、电子、有色金属、化工等行业可能相对占优。(2) 当前成长中的医药、汽车、计算机、机械等估值情绪较低。(3)2 月建议继续逢低配置:一是政策和产业趋势向上的电子 (半导体、AI 硬件)、传媒 (AI 应用、游戏)、计算机 (AI 应用)、军工(商业航天)、通信 (AI 硬件)、机械设备 (机器人)、电新 (核聚变、储能、太空光伏)、医药 (脑机接口、创新药) 等行业;二是可能补涨和基本面可能边际改善的消费 (食品、商贸零售、社服) 等行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、二月可能继续震荡偏强,春季行情未完

(一)A 股 2 月走势主要受政策和外部事件、流动性等因素影响

复盘历史,A 股 2 月大概率上涨,且主要受政策和外部事件、流动性等因素影响。(1)A 股 2 月大概率上涨。一是 2010 年以来的 2 月上证综指多上涨,16 年中共计上涨 12 次,平均涨幅为 2.2%。二是有 3 次春节在 2 月中下旬开启,分别是 2010(2010/2/14)、2015(2015/2/19)、2018(2018/2/16),其中两次 2 月上涨,1 次下跌。(2) 政策和外部事件、流动性是影响 A 股 2 月走势的主要因素。一是政策和外部事件是决定 A 股 2 月走势的核心因素:首先,若政策宽松、外部事件积极则 A 股 2 月可能震荡偏强,例如 2019/2/14 第六轮中美经贸高级别磋商举行缓和中美关系、2023/2/10 央行印发 《关于开展租赁住房贷款支持计划试点有关事宜的通知》 引导金融机构向试点城市专业化住房租赁经营主体发放长期限租赁住房购房贷款、2024/2/6 汇金扩大 ETF 增持范围,2025/2/1 美对华关税靴子落地,均导致 A 股 2 月走强;其次,若政策收紧或外部事件负面则可能导致 A 股 2 月走弱,如 2013/2/26 国五条发布调控地产政策、2016 年 1 月底至 2 月初期间人民币快速贬值、2018 年 1 月底至 2 月初期间美股大幅下跌同时獐子岛等公司业绩暴雷、2020 年 2 月新冠疫情蔓延等均导致 A 股 2 月偏弱。二是流动性宽松可能导致 A 股走强,如 2012/2/18 央行降准、2015/3/1 央行下调金融机构人民币贷款和存款基准利率、2017/1 央行陆续通过临时流动性便利 (TLF) 操作为现金投放量较大的几家大型商业银行提供临时流动性支持、2022/1/17 央行下调 SLF、2024/2/20 央行下调 1 年期和 5 年期 LPR 等。三是基本面对 A 股 2 月走势影响相对有限:首先,考虑到 1 月部分经济数据暂停披露,我们取前一年 12 月数据与当年 2 月数据进行比较;其次,除 2023 年和 2025 年制造业 PMI、地产销售和社零增速均有所回升下 2 月 A 股上涨之外,部分年份即便 2 月上证综指上涨,基本面指标也可能走弱,例如 2014、2015、2020 年。

(二) 今年 2 月 A 股可能继续震荡偏强,春季行情未完

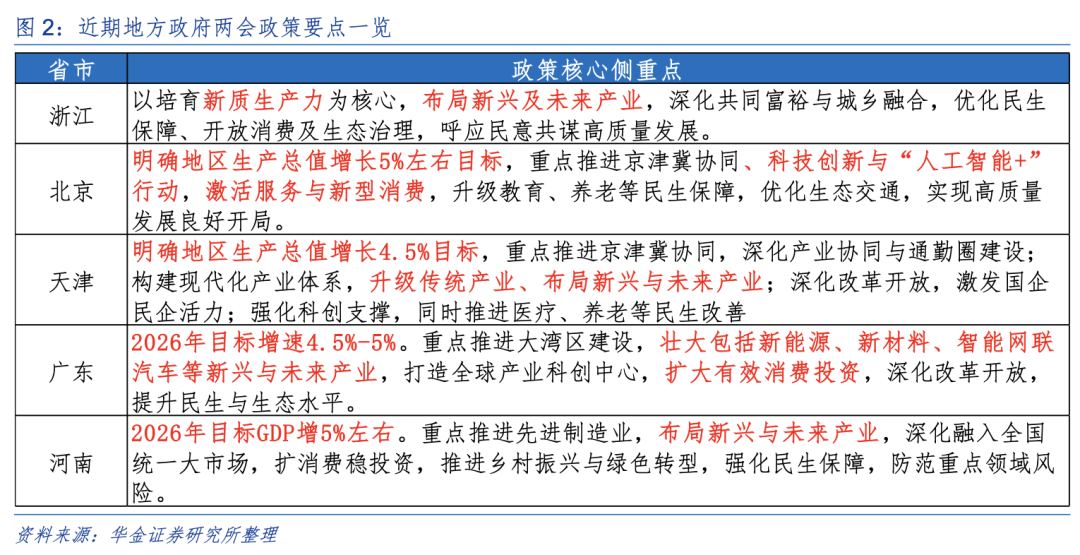

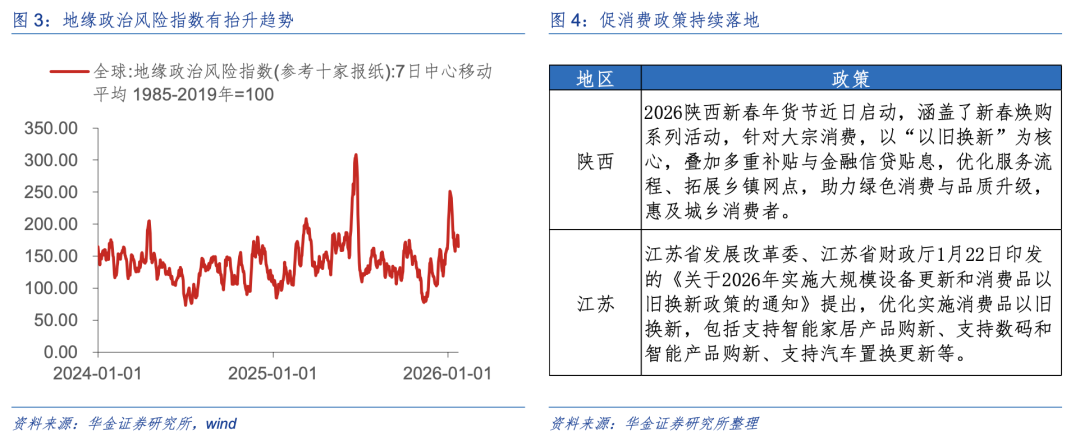

2 月积极的政策预期仍可能偏强,但外部地缘风险可能有一定的扰动。(1)2 月积极的政策仍可能继续加速落地实施。一是提振消费等保增长政策可能在春节前加速落地:首先,近期商务部、财政部、税务总局于近期拟确定 50 个城市开展有奖发票试点,有望进一步提振消费;其次,地方政府促消费政策也在积极落实,2026 陕西新春年货节近日启动,涵盖了新春焕购系列活动,江苏省发展改革委、江苏省财政厅 1 月 22 日印发 《关于 2026 年实施大规模设备更新和消费品以旧换新政策的通知》 继续优化实施消费品以旧换新。二是 2 月份地方两会可能密集召开,2 月底两会政策预期可能上升:浙江、北京、广东、天津和河南两会相继召开,发展新质生产力,布局人工智能、新能源等新兴产业和未来产业仍是政策重点,此外政策也有望落实支持服务消费和新型消费改善,预计全国两会将进一步聚焦现代化产业体系建设和扩大内需。(2) 今年 2 月外部地缘风险可能有一定的扰动。一是近期商务部提出用好中美经贸磋商机制,管控分歧、推进合作,2 月中美关系依然可能维持平稳。二是美欧冲突导致短期美国可能进一步采取关税手段施压欧洲部分国家,此外近期特朗普以韩国国会未批准此前韩美达成的贸易协议为由,宣布将提高对韩国输美汽车等商品的关税税率,2 月美国关税政策可能存在一定的不确定性。三是 2 月美国和伊朗局势紧张、俄乌冲突等地缘风险可能有所上升:首先,近期美国伊朗局势紧张,近期美国向以色列通报其针对伊朗可能采取军事行动的准备情况,并表示相关准备工作预计将在两周内完成,可能在未来数月内出现适合采取行动的 「机会窗口」,届时伊以冲突可能加剧;其次,当前俄乌双方就领土问题仍分歧明显,2 月俄乌冲突也可能加剧,对全球风险偏好形成冲击。

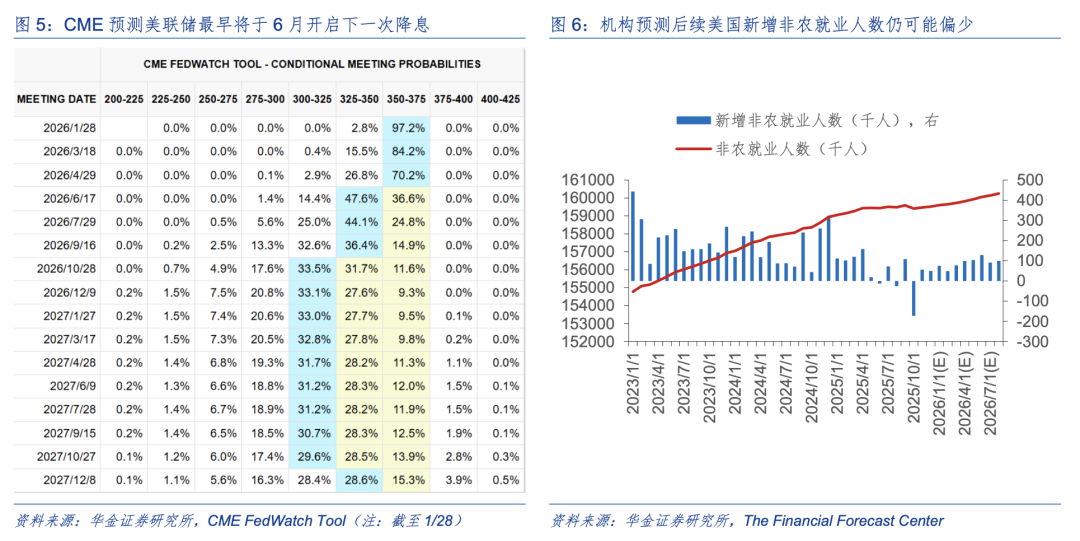

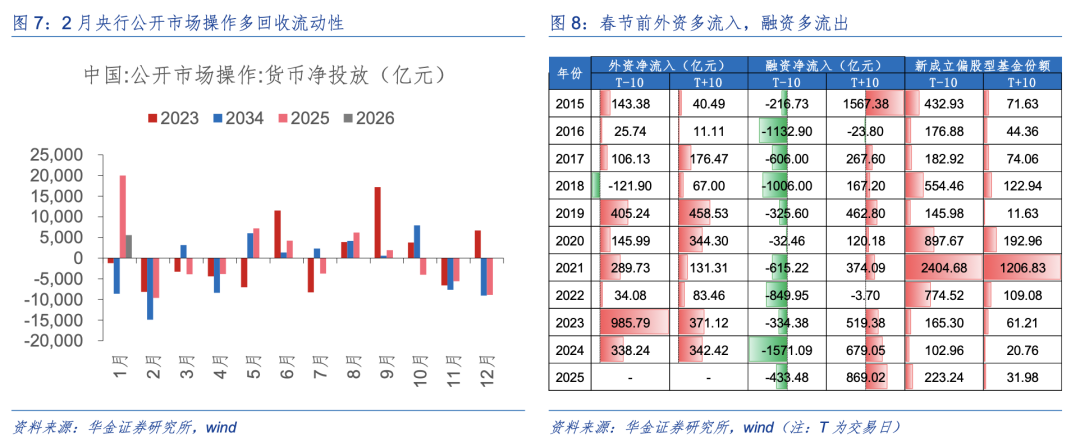

2 月流动性可能维持宽松。(1)2 月宏观流动性大概率维持宽松。一是海外方面:首先,美国 1 月就业大概率仍偏弱,根据 The Financial Forecast Center 预测来看,1 月新增非农就业人数约为 7.5 万人,仍维持偏弱趋势,因此 2 月披露的 1 月海外就业数据仍可能较弱,年内美联储降息周期仍未完;其次,美欧冲突导致美元信用受损,截至 1 月 29 日,美元指数在 1 月内下跌 2.14%,人民币汇率可能维持震荡偏强趋势,2 月海外对国内流动性宽松的掣肘较小。二是国内方面,2023 年以来国内央行 2 月公开市场操作多以回收流动性为主,今年 2 月将有 3000 亿元 MLF 到期,在春节前资金季节性紧张下央行仍有可能进一步降准降息。(2)2 月股市资金可能维持流入。一是历史经验上,春节前外资多大幅流入,2015 年以来的 11 年中,春节前 10 个交易日内外资净流入 9 次,而融资净流出 11 次,节后 10 个交易日中,外资净流入 10 次,融资净流入 9 次。二是今年 2 月来看,春节因素可能导致融资流入放缓,但在内外流动性宽松、科技产业催化不断以及资源品价格不断上行等驱动下市场情绪 2 月仍可能维持较高水平,2 月融资、外资、新发基金等流入可能维持一定的水平。

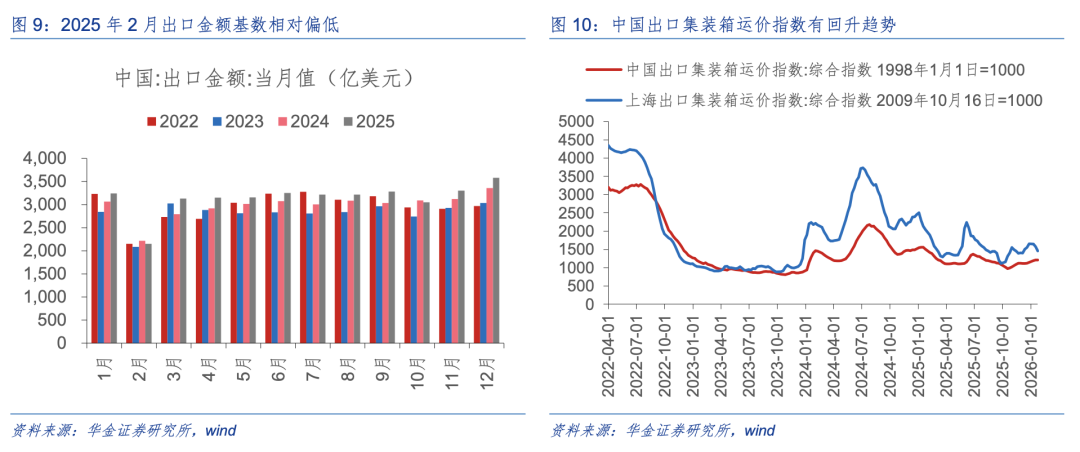

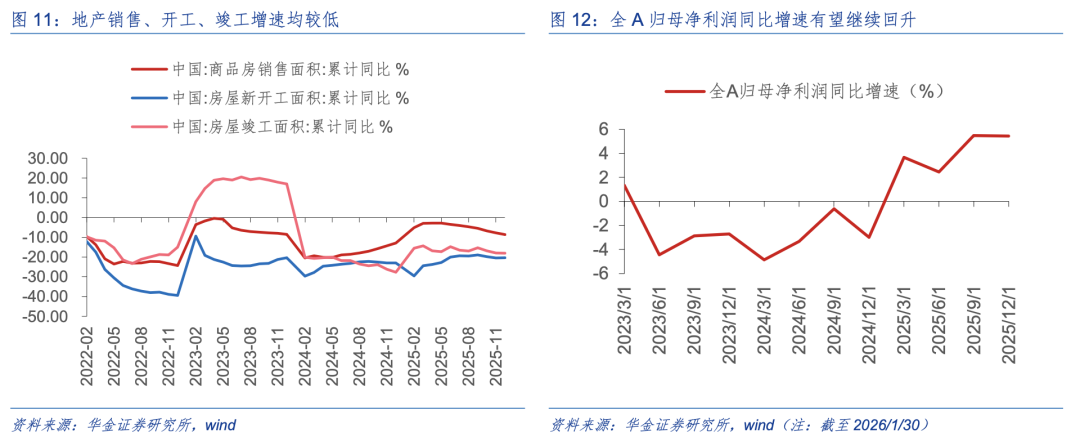

2 月经济和盈利可能维持弱修复趋势。(1)2 月经济可能延续弱修复趋势。一是 2 月出口基数效应较低,出口同比增速可能有一定企稳:首先,2025 年 2 月我国出口金额为 2147.8 亿美元,较 2024 年同期偏低,今年 2 月出口增速有望受益于低基数效应回升;其次,当前中国出口集装箱运价指数、上海出口集装箱运价指数中枢上行,2 月可能继续改善;最后,美国库存金额同比增速仍处于低位,同时对欧盟、东盟出口有望维持韧性,2 月出口增速可能回升。二是 2 月制造业投资增速仍可能继续回升,基建投资增速可能维持一定水平,但地产投资增速大概率继续偏弱:首先,地方债券开年发行提速,截至 1 月 27 日,江苏、四川、山东等多地计划在一季度发行的地方债券规模累计达到 25930 亿元,超过了 2.5 万亿元关口,基建投资增速可能维持一定水平,制造业投资也有望在 「两重」 政策继续实施下回升;其次,当前地产销售、开工、竣工增速均处于低位,短期未见拐点,后续地产投资增速大概率仍偏弱。三是在春节因素和政策刺激下,2 月社零增速可能有所改善:首先,飞猪近日发布 《2026 年春节假期出游风向标》 显示,随着国内高校陆续放假,1 月以来大学生机票预订量同比增超 20%,春节节中出行的服务预订量同比增超 30%,其中大年初三是节中出行最高峰时段,预订量较去年提升超 40%,居民出行热度较高下有望带动服务消费、文旅消费的进一步回升;其次,商务部近期提出将加大惠民力度,包括优化实施消费品以旧换新、开展汽车流通消费改革试点、推动出台促进首发经济等一批务实管用的政策举措,后续政策落地有望共振消费旺季,推动社零增速的回升。(2)2 月企业盈利可能继续处于回升周期中。一是反内卷政策叠加美元回落导致资源品价格持续上行,2 月周期行业盈利增速可能继续回升,同时科技产业趋势不断上行,2 月工业企业盈利增速可能继续回升。二是全 A 盈利增速来看,截至 1 月 30 日,已披露可比口径下全部 A 股 2025 年盈利同比增速为 5.4%, A 股盈利增速短期仍处于回升周期中。

二、行业配置:2 月继续聚焦科技和周期主线

(一)2 月成长和周期风格可能相对占优,偏向中小盘风格

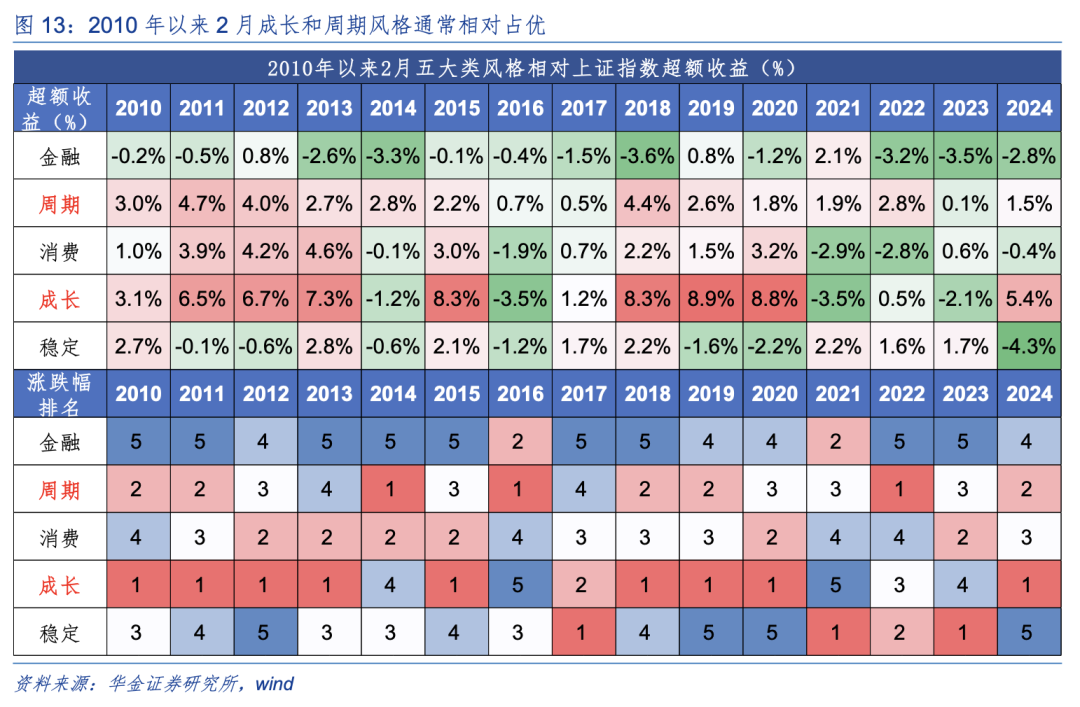

2 月成长和周期风格可能相对占优。(1) 复盘历史,2 月成长和周期风格多领涨,主要受政策和产业趋势驱动。一是 2010 年以来的 15 年中,成长有 11 年、周期有 15 年在 2 月相对大盘有超额收益,且成长有 9 年、周期有 3 年在 2 月涨幅排名第一。二是成长风格在 2 月占优主要受产业趋势上行、政策支持、流动性宽松等因素驱动,周期风格在 2 月占优主要受 PPI 预期回升或处于高位、政策支持等因素驱动:成长风格上,如 2013 年 (移动互联网、智能手机)、2015 年 (互联网金融、电子商务)、2020 年 (5G 技术) 在 2 月产业趋势上行,政府出台一系列支持科技创新相关政策,且当时流动性相对宽松下,成长行业在 2 月表现占优;周期风格上,2014 年石油石化受益于国际油价上行,2016 年有色、煤炭受益于供给侧改革,2022 年有色、化工受益于新能源需求爆发而景气度上行,叠加政策预期升温,且当时 PPI 预期回升或处于高位下,周期行业在 2 月表现占优。(2) 今年 2 月成长和周期风格也可能相对占优:一是 2 月地方两会密集召开,发展新质生产力、加大人工智能等新兴产业支持力度等大概率仍是政策的主要着力方向,同时 2 月 AI 应用、商业航天的产业趋势仍可能持续上升,叠加 2 月流动性仍可能维持宽松,因此 2 月成长风格可能相对占优;二是 2 月反内卷政策仍可能延续,美元信用回落叠加 AI 需求驱动使得有色金属、化工等相关的商品价格持续上行,2 月 PPI 可能延续回升趋势,因此 2 月周期风格也可能相对占优。

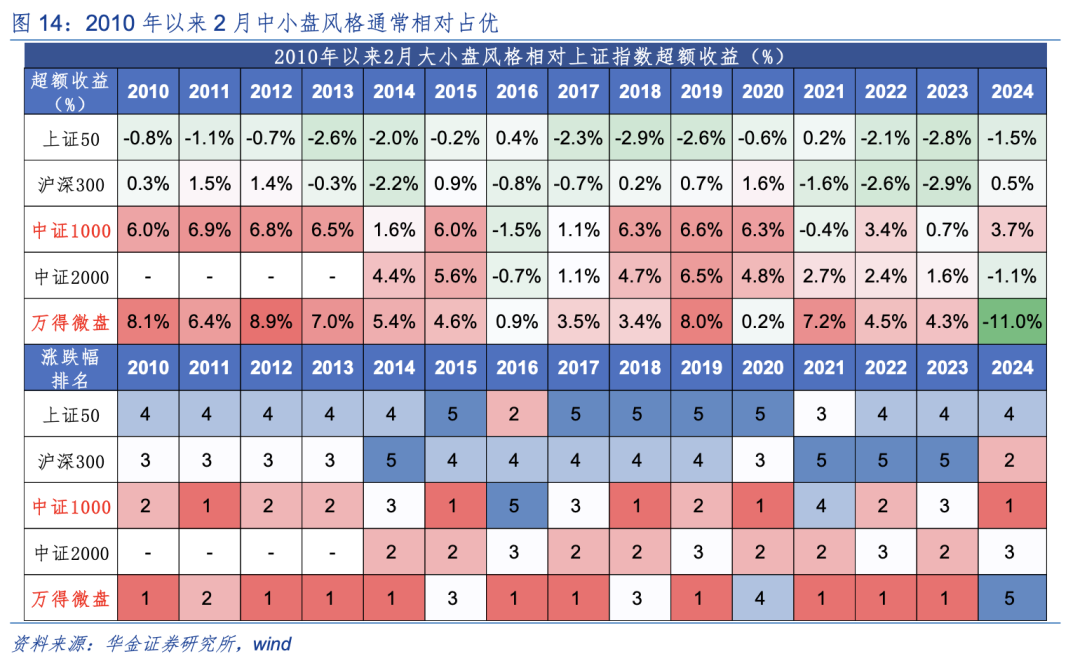

2 月中小盘风格可能相对占优。(1) 复盘历史,2 月小微盘通常相对占优:2010 年以来的 15 年中,中证 1000 有 13 年、万得微盘有 14 年在 2 月相对大盘有超额收益,且中证 1000 有 5 年、万得微盘有 10 年在 2 月涨幅排名第一。(2) 今年 2 月中小盘风格可能相对占优:一是 2 月经济可能延续弱修复趋势,科技和周期盈利可能继续改善,这可能有利于中小盘风格;二是 2 月流动性可能维持宽松,可能有利于小盘风格;三是 2 月支持科技创新、提振消费等政策可能进一步落地,可能有利于中小盘成长和大盘;四是 2 月海外风险事件可能有所显现,对贵金属和原油等可能有推升,可能有利于中盘周期。

(二)2 月主题催化和绩优行业可能相对占优

2 月主题催化和绩优行业可能相对占优。(1) 复盘历史,2 月主题催化和绩优行业可能相对占优。一是 2010 年以来 15 年中有 10 年占优的行业中有主题催化,有 5 年占优的行业主要为一季报盈利增速排名靠前的行业。二是 2 月有主题催化的行业相对占优主要受积极的行业政策和产业事件驱动。如 2018 年 2 月工信部宣布推进工业互联网发展的 「323」 行动,工业互联网相关概念走强下计算机相对占优;2019 年 2 月三星发布折叠手机 GalaxyFold,同时推出首款 5G 手机,OLED/折叠屏、5G 概念走强下电子、通信相对占优;2020 年 2 月工信部召开加快推进 5G 发展、做好信息通信业复工复产工作电视电话会议,5G 主题走强下通信相对占优,同时疫情防控常态化下云计算、云办公需求激增,计算机也相对占优;2023 年 2 月国务院印发 《数字中国建设整体布局规划》,数字经济相关主题走强下通信相对占优,同时由于 ChatGPT 发布引发 AI 技术热潮,AI 主题行情走强下计算机也相对占优;2024 年工信部等六部门印发 《算力基础设施高质量发展行动计划》,AI 算力相关概念爆发下通信、计算机、电子相对占优。三是无明显主题催化的行业相对占优主要受业绩驱动。(2) 当前来看,今年 2 月军工、传媒、电子、有色金属、化工等行业可能相对占优:一是 2 月份对商业航天和 AI 应用的支持政策可能持续落地实施,同时 2 月商业航天和 AI 应用的产业催化不断,与此相关的军工、传媒、计算机等主题催化的行业可能表现相对占优;二是 2 月份流动性可能维持宽松,美元指数可能维持低位,有色金属、化工等相关的商品价格可能继续震荡上行,叠加已披露可比口径下有色金属、电子等 2025 年年报盈利增速排名靠前,因此绩优的有色金属、电子、化工等行业 2 月表现也可能相对占优。

(三) 当前成长中的医药、汽车、计算机、机械等估值情绪较低

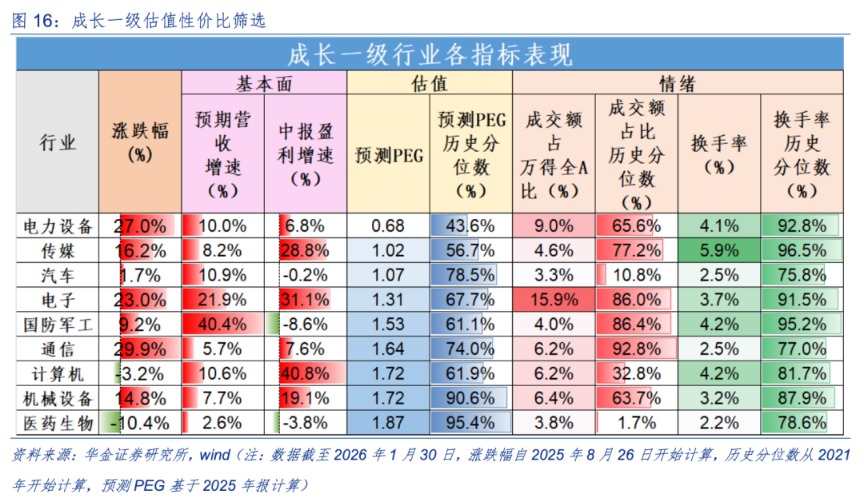

当前成长一级行业中的电力设备、传媒、汽车等 PEG 较低。成长一级主要从预测 PEG 的角度筛选,电力设备、传媒、汽车预测 PEG 较低,分别为 0.68、1.02、1.07。当前医药、汽车、计算机、机械成交额占比历史分位数较低,分别为 1.7%、10.8%、32.8%、63.7%。

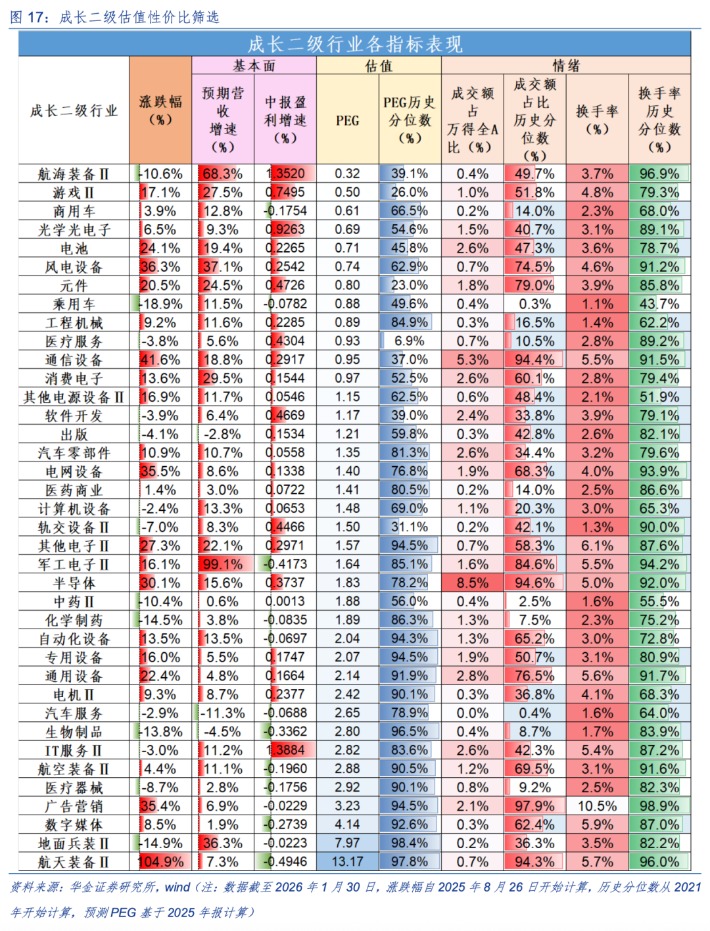

当前成长二级行业中的乘用车、中药、化学制品、生物制品等情绪较低。成长二级主要从预测 PEG 的角度筛选,航海装备、游戏、商用车、光学光电子预测 PEG 较低,分别为 0.32、0.50、0.61、0.69。当前乘用车、汽车服务、中药、化学制品成交额占比历史分位数较低,分别为 0.3%、0.4%、2.5%、7.5%。

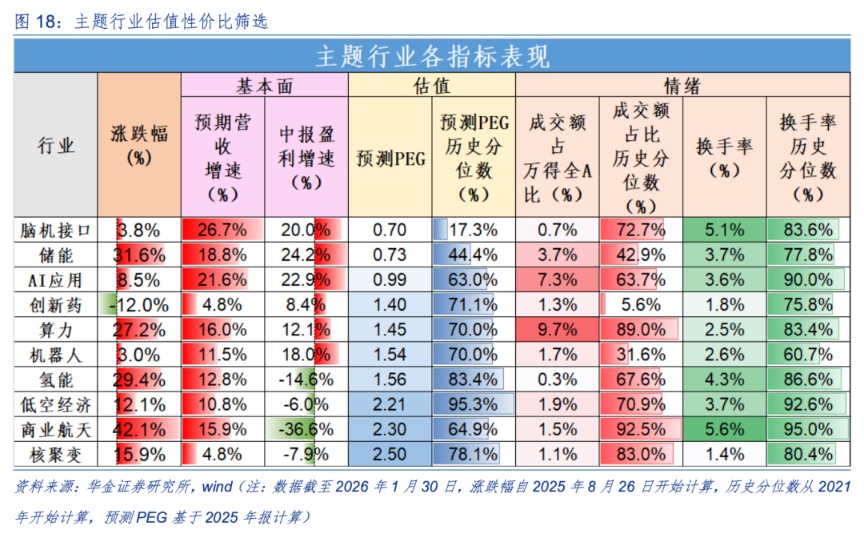

当前主题行业中的创新药、机器人、储能等情绪较低。主题行业主要从预测 PEG 的角度筛选,脑机接口、储能、AI 应用预测 PEG 较低,分别为 0.70、0.73、0.99。当前创新药、机器人、储能的成交额占比历史分位数较低,分别为 5.6%、31.6%、42.9%

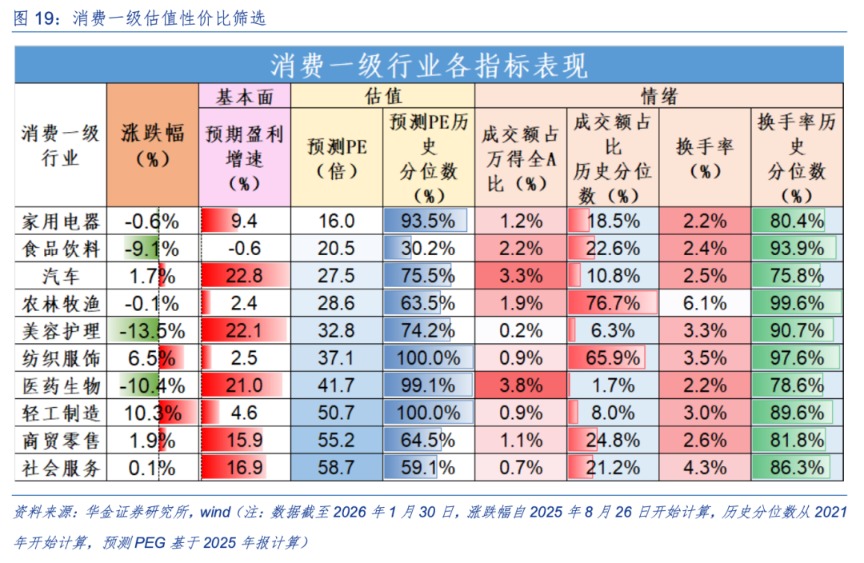

当前消费一级行业中的家电、食品饮料、汽车等 PE 较低。消费一级主要从预测 PE 的角度筛选,家电、食品饮料、汽车预测 PE 较低,分别为 16.0、20.5、27.5。当前食品饮料、社会服务、农林牧渔、商贸零售预测 PE 历史分位数较低,分别为 30.2%、59.1%、63.5%、64.5%。

(四)2 月继续聚焦科技成长和部分周期行业

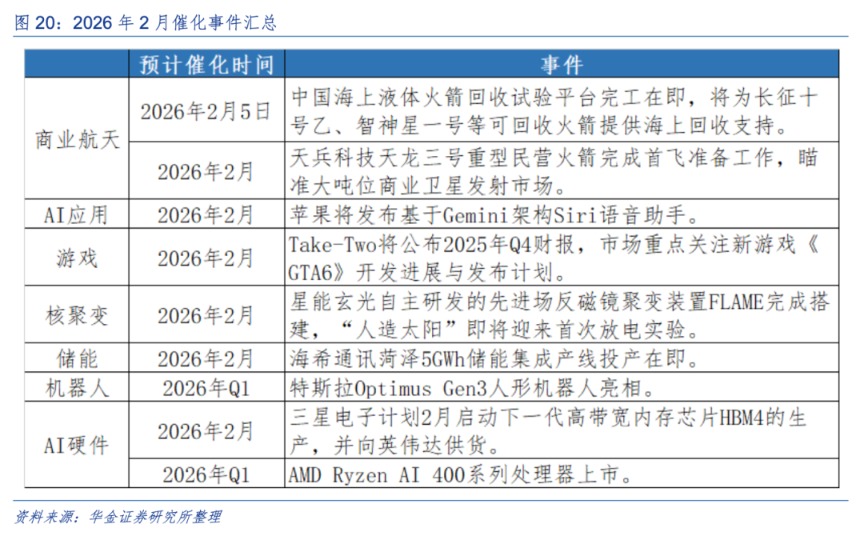

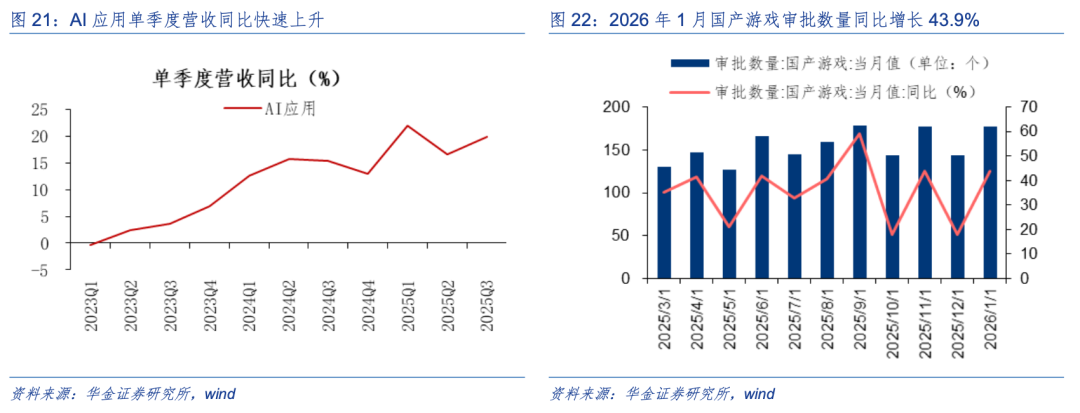

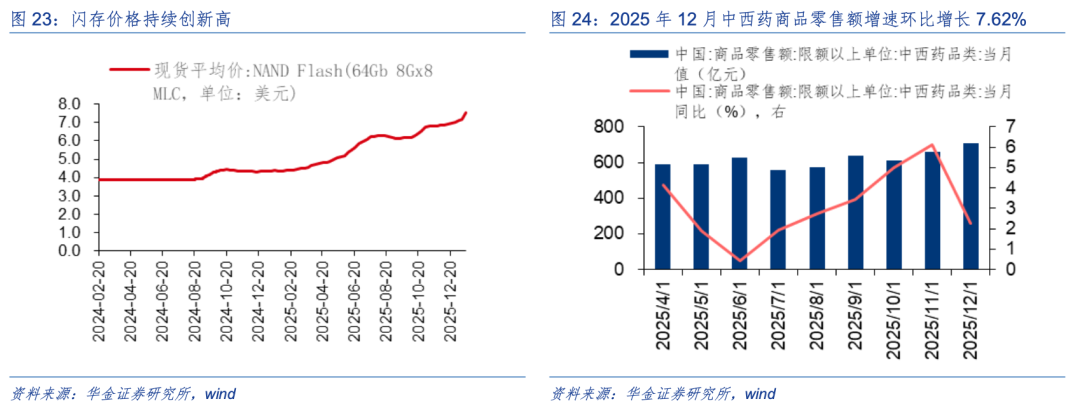

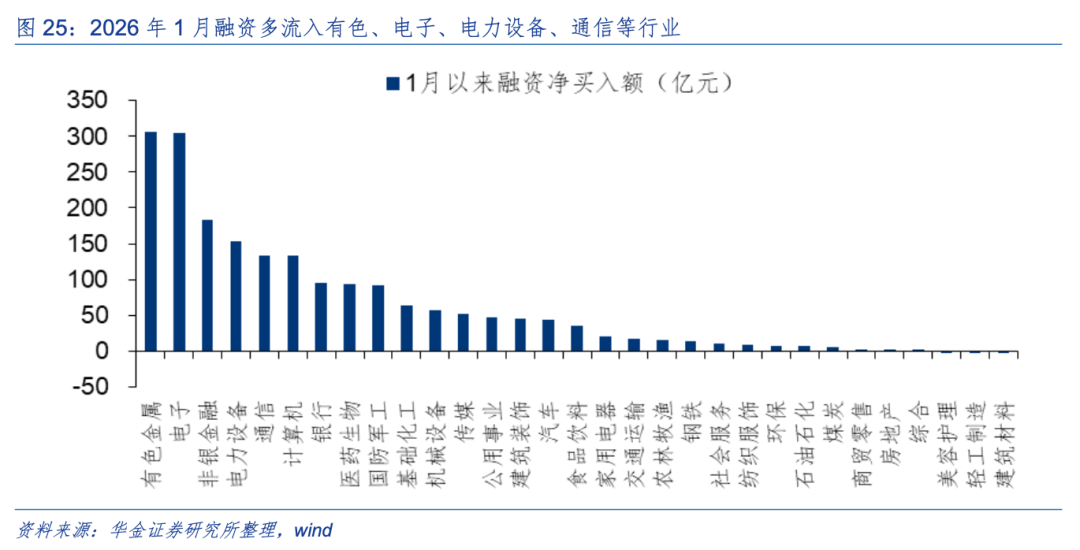

2 月建议逢低配置政策和产业趋势向上的电子 (半导体、AI 硬件)、传媒 (AI 应用、游戏)、计算机 (AI 应用)、军工 (商业航天)、通信 (AI 硬件)、机械设备 (机器人)、电新 (核聚变、储能、太空光伏)、医药 (脑机接口、创新药) 等行业。(1) 电子:一是 2026 年 1 月融资大幅流入电子行业,截至 2026 年 1 月 29 日共计净流入 304.56 亿元;二是 NAND Flash(64Gb 8Gx8 MLC) 现货平均价上涨,截至 2026 年 1 月 19 日,周环比上涨 5.05%,持续创历史新高;三是 2026 韩国半导体展将于 2026 年 2 月 11-13 日在首尔召开,本次展会是韩国最具影响力的半导体展览会,也是全球半导体设备、材料、封测与应用企业拓展韩国市场的重要窗口。(2) 传媒:一是 《网络直播营销管理办法》 将于 2026 年 2 月 1 日正式生效,要求 AI 主播必须持续 "亮明身份",直播间需明确提示 AI 生成属性,平台需建立 AI 内容核验机制,违规将面临高额处罚;二是印度 AI 影响力峰会将于 2026 年 2 月 19-20 日在新德里举办,该峰会聚焦于人工智能生态系统的关键支柱,包括计算能力、基础模型、数据集、 应用开发、未来技能、初创融资以及安全可信的人工智能。(3) 计算机:一是 2026 年 1 月融资大幅流入计算机行业,截至 2026 年 1 月 29 日共计净流入 133.13 亿元;二是世界顶尖科学家峰会 (WLS) 与世界政府峰会 (WGS) 将于 2 月 1-3 日在迪拜举办联合峰会,39 位诺贝尔奖得主、6 位图灵奖得主、7 位沃尔夫奖得主在内的 71 位全球顶尖科学家等代表将展开深入的开放性讨论,以 「基础科学:应对人类未来的挑战」 为主题,将围绕四大议题展开,包括人工智能与基础科学的融合共生、科学进步与社会发展的协同演进、开放科学的全球协作路径以及科学合作体系的未来构建等;三是 2026 脑机接口开发者大会将于 2 月 3 日在天津举行,本次大会采用审核注册制,会议规模上限为 500 人。(4) 军工:一是新加坡航天峰会 (Space Summit 2026) 将于 2026 年 2 月 2-3 日在新加坡举办,会议将探讨,随着航天活动日益频繁,各类组织要如何应对成本压力、保障基础设施、满足监管要求,并落实可持续发展的考量;二是 NASA 小卫星 LEARN 论坛将于 2026 年 4 月 29 日举办,会议采取邀请制,线上举办。(5) 通信:一是 2026 年 1 月融资大幅流入通信行业,截至 2026 年 1 月 29 日共计净流入 133.14 亿元;二是亚洲光电博览会 (APE2026) 将于 2 月 4-6 日在新加坡举办,将围绕行业热点方向,深度聚焦量子科技、先进半导体制造、机器视觉等光电领域的新技术及新趋势。(6) 机械设备:一是第十二届国际会议机电一体化与机器人工程 (ICMRE) 将于 2026 年 3 月 2-4 日在德国奥尔登堡大学举行,该会议主要关注领域涵盖自主系统、人工应用的机器人应用智能、控制系统、传感器与执行器、人机交互,以及智能自动化;二是 2026 美国西部医疗器械制造自动化、机器人展览会将于 2026 年 2 月 3-4 日在美国洛杉矶安纳海姆会展中心召开,将展示最新的自动化和智能机器人技术。(7) 电新:一是 2026 年 1 月融资大幅流入电新行业,截至 2026 年 1 月 29 日共计净流入 153.22 亿元;二是 2026 年全国电化学技术与先进储能材料创新发展研讨会将于 2026 年 2 月 2-5 日在云南大理隆重召开,聚焦电化学与先进储能材料领域的核心科学问题与产业关键技术。(8) 医药:一是第七届 ADC 与新型抗体药物开发峰会定于 2026 年 2 月 3-4 日在上海举办,本届峰会旨在通过多种形式搭建交流合作平台,促进产学研用深度融合,共同推动 ADC 及抗体类药物快速临床转化;二是 2026 全国药物设计前沿与创新药物发展研讨会将于 2026 年 2 月 1-4 日在海南三亚举办,本次会议旨在围绕药物设计前沿技术、创新药物研发瓶颈突破、产学研用协同转化等核心议题展开深入研讨。

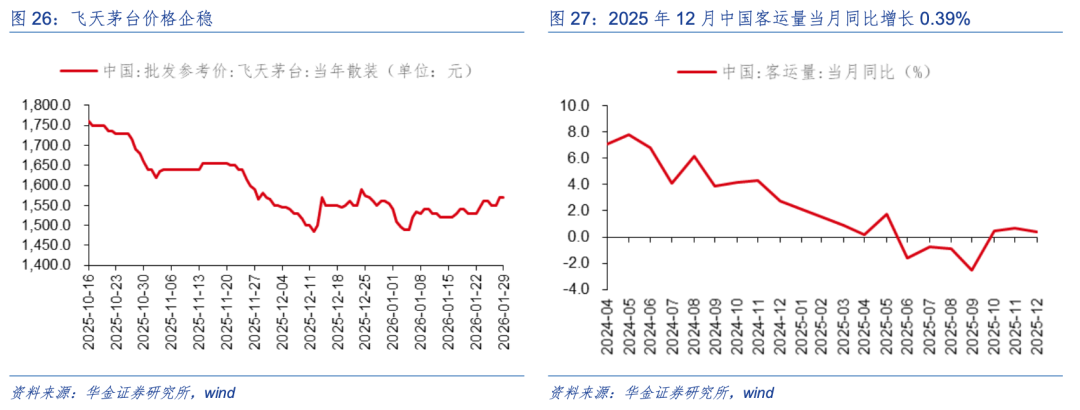

2 月建议逢低配置可能补涨和基本面可能边际改善的消费 (食品、商贸零售、社服) 等行业。(1) 消费:一是商贸零售方面,2026 年全国及各地春节消费券发放已启动,总金额超 3.6 亿元,上海、浙江、江苏、重庆等多地推广消费券新玩法,如联动景区消费凭证兑换优惠券、「以轨换游」 等多种形式,「票根经济」 串联不同消费场景,其核心在于摆脱短期刺激,构建 「政策-市场-消费」 的良性循环;二是食品方面,首先,截至 2026 年 1 月 29 日,散装飞天茅台价格为 1570 元,高端酒市场动销情况向好,部分茅台省区直营店出现飞天茅台库存不足情况,仅 i 茅台申购成功者可保证获得现货;三是社服方面,2025 年 12 月中国客运量为 13.59 亿人,当月同比增长 0.39%,伴随寒假、春节旺季的临近,旅游出行市场有望保持稳中向好的趋势。

三、风险提示

1. 历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2. 政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3. 经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素影响,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

(文章来源:华金证券)

(原标题:【华金策略邓利军团队-定期报告】 二月继续震荡偏强,科技和周期主线不变)

(责任编辑:18)

【文章来源:天天财富】

投资要点

复盘历史,A 股 2 月大概率上涨,且主要受政策和外部事件、流动性等因素影响。(1)A 股 2 月大概率上涨。一是 2010 年以来的 2 月上证综指多上涨,16 年中共计上涨 12 次,平均涨幅为 2.2%。二是有 3 次春节在 2 月中下旬开启,其中两次 2 月上涨,1 次下跌。(2) 政策和外部事件、流动性是影响 A 股 2 月走势的主要因素。一是政策和外部事件是决定 A 股 2 月走势的核心因素:若政策宽松、外部事件积极则 A 股 2 月可能震荡偏强,如 2019 年中美关系缓和、2023 央行放松地产政策、2024/2 汇金增持等均导致 A 股 2 月走强;反之,则 A 股 2 月可能走弱。二是流动性宽松可能导致 A 股走强。三是基本面对 A 股 2 月走势影响相对有限。

当前来看,今年 2 月 A 股可能继续震荡偏强,春季行情未完。(1)2 月积极的政策预期仍可能偏强,但外部地缘风险可能有一定的扰动。一是 2 月积极的政策仍可能继续加速落地实施:首先,提振消费等保增长政策可能在春节前加速落地;其次,2 月份地方两会可能密集召开,2 月底两会政策预期可能上升。二是今年 2 月外部地缘风险可能有一定的扰动:首先,2 月中美关系依然可能维持平稳;其次,2 月美关税政策可能存在一定的不确定性;最后,2 月地缘风险可能有所上升。(2)2 月流动性可能维持宽松。一是 2 月宏观流动性大概率维持宽松。二是 2 月股市资金可能维持流入。(3)2 月经济和盈利可能维持弱修复趋势。

2 月成长和周期风格可能相对占优,偏向中小盘风格。(1)2 月成长和周期风格可能相对占优。一是复盘历史,2 月成长和周期风格多领涨,主要受政策和产业趋势驱动。二是今年 2 月成长和周期风格也可能相对占优:首先,2 月科技的政策和产业趋势可能持续上升,叠加 2 月流动性仍可能维持宽松,因此 2 月成长风格可能相对占优;其次,2 月反内卷政策仍可能延续延续,PPI 可能延续回升趋势,因此 2 月周期风格也可能相对占优。(2)2 月可能偏向中小盘风格。一是复盘历史,2 月小微盘通常相对占优:2010 年以来的 15 年中,中证 1000 有 5 年、万得微盘有 10 年在 2 月涨幅排名第一。二是今年 2 月中小盘风格可能相对占优:首先,2 月经济可能延续弱修复趋势,科技和周期盈利可能继续改善,这可能有利于中小盘风格;其次,2 月流动性可能维持宽松,可能有利于小盘风格;再次,2 月支持科技创新、提振消费等政策可能进一步落地,可能有利于中小盘成长和大盘;最后,2 月海外风险事件可能有所显现,对贵金属和原油等可能有推升,可能有利于中盘周期。

行业配置:2 月继续聚焦科技和周期主线。(1)2 月主题催化和绩优行业可能相对占优。一是复盘历史,2 月主题催化和绩优行业可能相对占优。二是当前来看,今年 2 月军工、传媒、电子、有色金属、化工等行业可能相对占优。(2) 当前成长中的医药、汽车、计算机、机械等估值情绪较低。(3)2 月建议继续逢低配置:一是政策和产业趋势向上的电子 (半导体、AI 硬件)、传媒 (AI 应用、游戏)、计算机 (AI 应用)、军工(商业航天)、通信 (AI 硬件)、机械设备 (机器人)、电新 (核聚变、储能、太空光伏)、医药 (脑机接口、创新药) 等行业;二是可能补涨和基本面可能边际改善的消费 (食品、商贸零售、社服) 等行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、二月可能继续震荡偏强,春季行情未完

(一)A 股 2 月走势主要受政策和外部事件、流动性等因素影响

复盘历史,A 股 2 月大概率上涨,且主要受政策和外部事件、流动性等因素影响。(1)A 股 2 月大概率上涨。一是 2010 年以来的 2 月上证综指多上涨,16 年中共计上涨 12 次,平均涨幅为 2.2%。二是有 3 次春节在 2 月中下旬开启,分别是 2010(2010/2/14)、2015(2015/2/19)、2018(2018/2/16),其中两次 2 月上涨,1 次下跌。(2) 政策和外部事件、流动性是影响 A 股 2 月走势的主要因素。一是政策和外部事件是决定 A 股 2 月走势的核心因素:首先,若政策宽松、外部事件积极则 A 股 2 月可能震荡偏强,例如 2019/2/14 第六轮中美经贸高级别磋商举行缓和中美关系、2023/2/10 央行印发 《关于开展租赁住房贷款支持计划试点有关事宜的通知》 引导金融机构向试点城市专业化住房租赁经营主体发放长期限租赁住房购房贷款、2024/2/6 汇金扩大 ETF 增持范围,2025/2/1 美对华关税靴子落地,均导致 A 股 2 月走强;其次,若政策收紧或外部事件负面则可能导致 A 股 2 月走弱,如 2013/2/26 国五条发布调控地产政策、2016 年 1 月底至 2 月初期间人民币快速贬值、2018 年 1 月底至 2 月初期间美股大幅下跌同时獐子岛等公司业绩暴雷、2020 年 2 月新冠疫情蔓延等均导致 A 股 2 月偏弱。二是流动性宽松可能导致 A 股走强,如 2012/2/18 央行降准、2015/3/1 央行下调金融机构人民币贷款和存款基准利率、2017/1 央行陆续通过临时流动性便利 (TLF) 操作为现金投放量较大的几家大型商业银行提供临时流动性支持、2022/1/17 央行下调 SLF、2024/2/20 央行下调 1 年期和 5 年期 LPR 等。三是基本面对 A 股 2 月走势影响相对有限:首先,考虑到 1 月部分经济数据暂停披露,我们取前一年 12 月数据与当年 2 月数据进行比较;其次,除 2023 年和 2025 年制造业 PMI、地产销售和社零增速均有所回升下 2 月 A 股上涨之外,部分年份即便 2 月上证综指上涨,基本面指标也可能走弱,例如 2014、2015、2020 年。

(二) 今年 2 月 A 股可能继续震荡偏强,春季行情未完

2 月积极的政策预期仍可能偏强,但外部地缘风险可能有一定的扰动。(1)2 月积极的政策仍可能继续加速落地实施。一是提振消费等保增长政策可能在春节前加速落地:首先,近期商务部、财政部、税务总局于近期拟确定 50 个城市开展有奖发票试点,有望进一步提振消费;其次,地方政府促消费政策也在积极落实,2026 陕西新春年货节近日启动,涵盖了新春焕购系列活动,江苏省发展改革委、江苏省财政厅 1 月 22 日印发 《关于 2026 年实施大规模设备更新和消费品以旧换新政策的通知》 继续优化实施消费品以旧换新。二是 2 月份地方两会可能密集召开,2 月底两会政策预期可能上升:浙江、北京、广东、天津和河南两会相继召开,发展新质生产力,布局人工智能、新能源等新兴产业和未来产业仍是政策重点,此外政策也有望落实支持服务消费和新型消费改善,预计全国两会将进一步聚焦现代化产业体系建设和扩大内需。(2) 今年 2 月外部地缘风险可能有一定的扰动。一是近期商务部提出用好中美经贸磋商机制,管控分歧、推进合作,2 月中美关系依然可能维持平稳。二是美欧冲突导致短期美国可能进一步采取关税手段施压欧洲部分国家,此外近期特朗普以韩国国会未批准此前韩美达成的贸易协议为由,宣布将提高对韩国输美汽车等商品的关税税率,2 月美国关税政策可能存在一定的不确定性。三是 2 月美国和伊朗局势紧张、俄乌冲突等地缘风险可能有所上升:首先,近期美国伊朗局势紧张,近期美国向以色列通报其针对伊朗可能采取军事行动的准备情况,并表示相关准备工作预计将在两周内完成,可能在未来数月内出现适合采取行动的 「机会窗口」,届时伊以冲突可能加剧;其次,当前俄乌双方就领土问题仍分歧明显,2 月俄乌冲突也可能加剧,对全球风险偏好形成冲击。

2 月流动性可能维持宽松。(1)2 月宏观流动性大概率维持宽松。一是海外方面:首先,美国 1 月就业大概率仍偏弱,根据 The Financial Forecast Center 预测来看,1 月新增非农就业人数约为 7.5 万人,仍维持偏弱趋势,因此 2 月披露的 1 月海外就业数据仍可能较弱,年内美联储降息周期仍未完;其次,美欧冲突导致美元信用受损,截至 1 月 29 日,美元指数在 1 月内下跌 2.14%,人民币汇率可能维持震荡偏强趋势,2 月海外对国内流动性宽松的掣肘较小。二是国内方面,2023 年以来国内央行 2 月公开市场操作多以回收流动性为主,今年 2 月将有 3000 亿元 MLF 到期,在春节前资金季节性紧张下央行仍有可能进一步降准降息。(2)2 月股市资金可能维持流入。一是历史经验上,春节前外资多大幅流入,2015 年以来的 11 年中,春节前 10 个交易日内外资净流入 9 次,而融资净流出 11 次,节后 10 个交易日中,外资净流入 10 次,融资净流入 9 次。二是今年 2 月来看,春节因素可能导致融资流入放缓,但在内外流动性宽松、科技产业催化不断以及资源品价格不断上行等驱动下市场情绪 2 月仍可能维持较高水平,2 月融资、外资、新发基金等流入可能维持一定的水平。

2 月经济和盈利可能维持弱修复趋势。(1)2 月经济可能延续弱修复趋势。一是 2 月出口基数效应较低,出口同比增速可能有一定企稳:首先,2025 年 2 月我国出口金额为 2147.8 亿美元,较 2024 年同期偏低,今年 2 月出口增速有望受益于低基数效应回升;其次,当前中国出口集装箱运价指数、上海出口集装箱运价指数中枢上行,2 月可能继续改善;最后,美国库存金额同比增速仍处于低位,同时对欧盟、东盟出口有望维持韧性,2 月出口增速可能回升。二是 2 月制造业投资增速仍可能继续回升,基建投资增速可能维持一定水平,但地产投资增速大概率继续偏弱:首先,地方债券开年发行提速,截至 1 月 27 日,江苏、四川、山东等多地计划在一季度发行的地方债券规模累计达到 25930 亿元,超过了 2.5 万亿元关口,基建投资增速可能维持一定水平,制造业投资也有望在 「两重」 政策继续实施下回升;其次,当前地产销售、开工、竣工增速均处于低位,短期未见拐点,后续地产投资增速大概率仍偏弱。三是在春节因素和政策刺激下,2 月社零增速可能有所改善:首先,飞猪近日发布 《2026 年春节假期出游风向标》 显示,随着国内高校陆续放假,1 月以来大学生机票预订量同比增超 20%,春节节中出行的服务预订量同比增超 30%,其中大年初三是节中出行最高峰时段,预订量较去年提升超 40%,居民出行热度较高下有望带动服务消费、文旅消费的进一步回升;其次,商务部近期提出将加大惠民力度,包括优化实施消费品以旧换新、开展汽车流通消费改革试点、推动出台促进首发经济等一批务实管用的政策举措,后续政策落地有望共振消费旺季,推动社零增速的回升。(2)2 月企业盈利可能继续处于回升周期中。一是反内卷政策叠加美元回落导致资源品价格持续上行,2 月周期行业盈利增速可能继续回升,同时科技产业趋势不断上行,2 月工业企业盈利增速可能继续回升。二是全 A 盈利增速来看,截至 1 月 30 日,已披露可比口径下全部 A 股 2025 年盈利同比增速为 5.4%, A 股盈利增速短期仍处于回升周期中。

二、行业配置:2 月继续聚焦科技和周期主线

(一)2 月成长和周期风格可能相对占优,偏向中小盘风格

2 月成长和周期风格可能相对占优。(1) 复盘历史,2 月成长和周期风格多领涨,主要受政策和产业趋势驱动。一是 2010 年以来的 15 年中,成长有 11 年、周期有 15 年在 2 月相对大盘有超额收益,且成长有 9 年、周期有 3 年在 2 月涨幅排名第一。二是成长风格在 2 月占优主要受产业趋势上行、政策支持、流动性宽松等因素驱动,周期风格在 2 月占优主要受 PPI 预期回升或处于高位、政策支持等因素驱动:成长风格上,如 2013 年 (移动互联网、智能手机)、2015 年 (互联网金融、电子商务)、2020 年 (5G 技术) 在 2 月产业趋势上行,政府出台一系列支持科技创新相关政策,且当时流动性相对宽松下,成长行业在 2 月表现占优;周期风格上,2014 年石油石化受益于国际油价上行,2016 年有色、煤炭受益于供给侧改革,2022 年有色、化工受益于新能源需求爆发而景气度上行,叠加政策预期升温,且当时 PPI 预期回升或处于高位下,周期行业在 2 月表现占优。(2) 今年 2 月成长和周期风格也可能相对占优:一是 2 月地方两会密集召开,发展新质生产力、加大人工智能等新兴产业支持力度等大概率仍是政策的主要着力方向,同时 2 月 AI 应用、商业航天的产业趋势仍可能持续上升,叠加 2 月流动性仍可能维持宽松,因此 2 月成长风格可能相对占优;二是 2 月反内卷政策仍可能延续,美元信用回落叠加 AI 需求驱动使得有色金属、化工等相关的商品价格持续上行,2 月 PPI 可能延续回升趋势,因此 2 月周期风格也可能相对占优。

2 月中小盘风格可能相对占优。(1) 复盘历史,2 月小微盘通常相对占优:2010 年以来的 15 年中,中证 1000 有 13 年、万得微盘有 14 年在 2 月相对大盘有超额收益,且中证 1000 有 5 年、万得微盘有 10 年在 2 月涨幅排名第一。(2) 今年 2 月中小盘风格可能相对占优:一是 2 月经济可能延续弱修复趋势,科技和周期盈利可能继续改善,这可能有利于中小盘风格;二是 2 月流动性可能维持宽松,可能有利于小盘风格;三是 2 月支持科技创新、提振消费等政策可能进一步落地,可能有利于中小盘成长和大盘;四是 2 月海外风险事件可能有所显现,对贵金属和原油等可能有推升,可能有利于中盘周期。

(二)2 月主题催化和绩优行业可能相对占优

2 月主题催化和绩优行业可能相对占优。(1) 复盘历史,2 月主题催化和绩优行业可能相对占优。一是 2010 年以来 15 年中有 10 年占优的行业中有主题催化,有 5 年占优的行业主要为一季报盈利增速排名靠前的行业。二是 2 月有主题催化的行业相对占优主要受积极的行业政策和产业事件驱动。如 2018 年 2 月工信部宣布推进工业互联网发展的 「323」 行动,工业互联网相关概念走强下计算机相对占优;2019 年 2 月三星发布折叠手机 GalaxyFold,同时推出首款 5G 手机,OLED/折叠屏、5G 概念走强下电子、通信相对占优;2020 年 2 月工信部召开加快推进 5G 发展、做好信息通信业复工复产工作电视电话会议,5G 主题走强下通信相对占优,同时疫情防控常态化下云计算、云办公需求激增,计算机也相对占优;2023 年 2 月国务院印发 《数字中国建设整体布局规划》,数字经济相关主题走强下通信相对占优,同时由于 ChatGPT 发布引发 AI 技术热潮,AI 主题行情走强下计算机也相对占优;2024 年工信部等六部门印发 《算力基础设施高质量发展行动计划》,AI 算力相关概念爆发下通信、计算机、电子相对占优。三是无明显主题催化的行业相对占优主要受业绩驱动。(2) 当前来看,今年 2 月军工、传媒、电子、有色金属、化工等行业可能相对占优:一是 2 月份对商业航天和 AI 应用的支持政策可能持续落地实施,同时 2 月商业航天和 AI 应用的产业催化不断,与此相关的军工、传媒、计算机等主题催化的行业可能表现相对占优;二是 2 月份流动性可能维持宽松,美元指数可能维持低位,有色金属、化工等相关的商品价格可能继续震荡上行,叠加已披露可比口径下有色金属、电子等 2025 年年报盈利增速排名靠前,因此绩优的有色金属、电子、化工等行业 2 月表现也可能相对占优。

(三) 当前成长中的医药、汽车、计算机、机械等估值情绪较低

当前成长一级行业中的电力设备、传媒、汽车等 PEG 较低。成长一级主要从预测 PEG 的角度筛选,电力设备、传媒、汽车预测 PEG 较低,分别为 0.68、1.02、1.07。当前医药、汽车、计算机、机械成交额占比历史分位数较低,分别为 1.7%、10.8%、32.8%、63.7%。

当前成长二级行业中的乘用车、中药、化学制品、生物制品等情绪较低。成长二级主要从预测 PEG 的角度筛选,航海装备、游戏、商用车、光学光电子预测 PEG 较低,分别为 0.32、0.50、0.61、0.69。当前乘用车、汽车服务、中药、化学制品成交额占比历史分位数较低,分别为 0.3%、0.4%、2.5%、7.5%。

当前主题行业中的创新药、机器人、储能等情绪较低。主题行业主要从预测 PEG 的角度筛选,脑机接口、储能、AI 应用预测 PEG 较低,分别为 0.70、0.73、0.99。当前创新药、机器人、储能的成交额占比历史分位数较低,分别为 5.6%、31.6%、42.9%

当前消费一级行业中的家电、食品饮料、汽车等 PE 较低。消费一级主要从预测 PE 的角度筛选,家电、食品饮料、汽车预测 PE 较低,分别为 16.0、20.5、27.5。当前食品饮料、社会服务、农林牧渔、商贸零售预测 PE 历史分位数较低,分别为 30.2%、59.1%、63.5%、64.5%。

(四)2 月继续聚焦科技成长和部分周期行业

2 月建议逢低配置政策和产业趋势向上的电子 (半导体、AI 硬件)、传媒 (AI 应用、游戏)、计算机 (AI 应用)、军工 (商业航天)、通信 (AI 硬件)、机械设备 (机器人)、电新 (核聚变、储能、太空光伏)、医药 (脑机接口、创新药) 等行业。(1) 电子:一是 2026 年 1 月融资大幅流入电子行业,截至 2026 年 1 月 29 日共计净流入 304.56 亿元;二是 NAND Flash(64Gb 8Gx8 MLC) 现货平均价上涨,截至 2026 年 1 月 19 日,周环比上涨 5.05%,持续创历史新高;三是 2026 韩国半导体展将于 2026 年 2 月 11-13 日在首尔召开,本次展会是韩国最具影响力的半导体展览会,也是全球半导体设备、材料、封测与应用企业拓展韩国市场的重要窗口。(2) 传媒:一是 《网络直播营销管理办法》 将于 2026 年 2 月 1 日正式生效,要求 AI 主播必须持续 "亮明身份",直播间需明确提示 AI 生成属性,平台需建立 AI 内容核验机制,违规将面临高额处罚;二是印度 AI 影响力峰会将于 2026 年 2 月 19-20 日在新德里举办,该峰会聚焦于人工智能生态系统的关键支柱,包括计算能力、基础模型、数据集、 应用开发、未来技能、初创融资以及安全可信的人工智能。(3) 计算机:一是 2026 年 1 月融资大幅流入计算机行业,截至 2026 年 1 月 29 日共计净流入 133.13 亿元;二是世界顶尖科学家峰会 (WLS) 与世界政府峰会 (WGS) 将于 2 月 1-3 日在迪拜举办联合峰会,39 位诺贝尔奖得主、6 位图灵奖得主、7 位沃尔夫奖得主在内的 71 位全球顶尖科学家等代表将展开深入的开放性讨论,以 「基础科学:应对人类未来的挑战」 为主题,将围绕四大议题展开,包括人工智能与基础科学的融合共生、科学进步与社会发展的协同演进、开放科学的全球协作路径以及科学合作体系的未来构建等;三是 2026 脑机接口开发者大会将于 2 月 3 日在天津举行,本次大会采用审核注册制,会议规模上限为 500 人。(4) 军工:一是新加坡航天峰会 (Space Summit 2026) 将于 2026 年 2 月 2-3 日在新加坡举办,会议将探讨,随着航天活动日益频繁,各类组织要如何应对成本压力、保障基础设施、满足监管要求,并落实可持续发展的考量;二是 NASA 小卫星 LEARN 论坛将于 2026 年 4 月 29 日举办,会议采取邀请制,线上举办。(5) 通信:一是 2026 年 1 月融资大幅流入通信行业,截至 2026 年 1 月 29 日共计净流入 133.14 亿元;二是亚洲光电博览会 (APE2026) 将于 2 月 4-6 日在新加坡举办,将围绕行业热点方向,深度聚焦量子科技、先进半导体制造、机器视觉等光电领域的新技术及新趋势。(6) 机械设备:一是第十二届国际会议机电一体化与机器人工程 (ICMRE) 将于 2026 年 3 月 2-4 日在德国奥尔登堡大学举行,该会议主要关注领域涵盖自主系统、人工应用的机器人应用智能、控制系统、传感器与执行器、人机交互,以及智能自动化;二是 2026 美国西部医疗器械制造自动化、机器人展览会将于 2026 年 2 月 3-4 日在美国洛杉矶安纳海姆会展中心召开,将展示最新的自动化和智能机器人技术。(7) 电新:一是 2026 年 1 月融资大幅流入电新行业,截至 2026 年 1 月 29 日共计净流入 153.22 亿元;二是 2026 年全国电化学技术与先进储能材料创新发展研讨会将于 2026 年 2 月 2-5 日在云南大理隆重召开,聚焦电化学与先进储能材料领域的核心科学问题与产业关键技术。(8) 医药:一是第七届 ADC 与新型抗体药物开发峰会定于 2026 年 2 月 3-4 日在上海举办,本届峰会旨在通过多种形式搭建交流合作平台,促进产学研用深度融合,共同推动 ADC 及抗体类药物快速临床转化;二是 2026 全国药物设计前沿与创新药物发展研讨会将于 2026 年 2 月 1-4 日在海南三亚举办,本次会议旨在围绕药物设计前沿技术、创新药物研发瓶颈突破、产学研用协同转化等核心议题展开深入研讨。

2 月建议逢低配置可能补涨和基本面可能边际改善的消费 (食品、商贸零售、社服) 等行业。(1) 消费:一是商贸零售方面,2026 年全国及各地春节消费券发放已启动,总金额超 3.6 亿元,上海、浙江、江苏、重庆等多地推广消费券新玩法,如联动景区消费凭证兑换优惠券、「以轨换游」 等多种形式,「票根经济」 串联不同消费场景,其核心在于摆脱短期刺激,构建 「政策-市场-消费」 的良性循环;二是食品方面,首先,截至 2026 年 1 月 29 日,散装飞天茅台价格为 1570 元,高端酒市场动销情况向好,部分茅台省区直营店出现飞天茅台库存不足情况,仅 i 茅台申购成功者可保证获得现货;三是社服方面,2025 年 12 月中国客运量为 13.59 亿人,当月同比增长 0.39%,伴随寒假、春节旺季的临近,旅游出行市场有望保持稳中向好的趋势。

三、风险提示

1. 历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2. 政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3. 经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素影响,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

(文章来源:华金证券)

(原标题:【华金策略邓利军团队-定期报告】 二月继续震荡偏强,科技和周期主线不变)

(责任编辑:18)

【文章来源:天天财富】

投资要点

复盘历史,A 股 2 月大概率上涨,且主要受政策和外部事件、流动性等因素影响。(1)A 股 2 月大概率上涨。一是 2010 年以来的 2 月上证综指多上涨,16 年中共计上涨 12 次,平均涨幅为 2.2%。二是有 3 次春节在 2 月中下旬开启,其中两次 2 月上涨,1 次下跌。(2) 政策和外部事件、流动性是影响 A 股 2 月走势的主要因素。一是政策和外部事件是决定 A 股 2 月走势的核心因素:若政策宽松、外部事件积极则 A 股 2 月可能震荡偏强,如 2019 年中美关系缓和、2023 央行放松地产政策、2024/2 汇金增持等均导致 A 股 2 月走强;反之,则 A 股 2 月可能走弱。二是流动性宽松可能导致 A 股走强。三是基本面对 A 股 2 月走势影响相对有限。

当前来看,今年 2 月 A 股可能继续震荡偏强,春季行情未完。(1)2 月积极的政策预期仍可能偏强,但外部地缘风险可能有一定的扰动。一是 2 月积极的政策仍可能继续加速落地实施:首先,提振消费等保增长政策可能在春节前加速落地;其次,2 月份地方两会可能密集召开,2 月底两会政策预期可能上升。二是今年 2 月外部地缘风险可能有一定的扰动:首先,2 月中美关系依然可能维持平稳;其次,2 月美关税政策可能存在一定的不确定性;最后,2 月地缘风险可能有所上升。(2)2 月流动性可能维持宽松。一是 2 月宏观流动性大概率维持宽松。二是 2 月股市资金可能维持流入。(3)2 月经济和盈利可能维持弱修复趋势。

2 月成长和周期风格可能相对占优,偏向中小盘风格。(1)2 月成长和周期风格可能相对占优。一是复盘历史,2 月成长和周期风格多领涨,主要受政策和产业趋势驱动。二是今年 2 月成长和周期风格也可能相对占优:首先,2 月科技的政策和产业趋势可能持续上升,叠加 2 月流动性仍可能维持宽松,因此 2 月成长风格可能相对占优;其次,2 月反内卷政策仍可能延续延续,PPI 可能延续回升趋势,因此 2 月周期风格也可能相对占优。(2)2 月可能偏向中小盘风格。一是复盘历史,2 月小微盘通常相对占优:2010 年以来的 15 年中,中证 1000 有 5 年、万得微盘有 10 年在 2 月涨幅排名第一。二是今年 2 月中小盘风格可能相对占优:首先,2 月经济可能延续弱修复趋势,科技和周期盈利可能继续改善,这可能有利于中小盘风格;其次,2 月流动性可能维持宽松,可能有利于小盘风格;再次,2 月支持科技创新、提振消费等政策可能进一步落地,可能有利于中小盘成长和大盘;最后,2 月海外风险事件可能有所显现,对贵金属和原油等可能有推升,可能有利于中盘周期。

行业配置:2 月继续聚焦科技和周期主线。(1)2 月主题催化和绩优行业可能相对占优。一是复盘历史,2 月主题催化和绩优行业可能相对占优。二是当前来看,今年 2 月军工、传媒、电子、有色金属、化工等行业可能相对占优。(2) 当前成长中的医药、汽车、计算机、机械等估值情绪较低。(3)2 月建议继续逢低配置:一是政策和产业趋势向上的电子 (半导体、AI 硬件)、传媒 (AI 应用、游戏)、计算机 (AI 应用)、军工(商业航天)、通信 (AI 硬件)、机械设备 (机器人)、电新 (核聚变、储能、太空光伏)、医药 (脑机接口、创新药) 等行业;二是可能补涨和基本面可能边际改善的消费 (食品、商贸零售、社服) 等行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、二月可能继续震荡偏强,春季行情未完

(一)A 股 2 月走势主要受政策和外部事件、流动性等因素影响

复盘历史,A 股 2 月大概率上涨,且主要受政策和外部事件、流动性等因素影响。(1)A 股 2 月大概率上涨。一是 2010 年以来的 2 月上证综指多上涨,16 年中共计上涨 12 次,平均涨幅为 2.2%。二是有 3 次春节在 2 月中下旬开启,分别是 2010(2010/2/14)、2015(2015/2/19)、2018(2018/2/16),其中两次 2 月上涨,1 次下跌。(2) 政策和外部事件、流动性是影响 A 股 2 月走势的主要因素。一是政策和外部事件是决定 A 股 2 月走势的核心因素:首先,若政策宽松、外部事件积极则 A 股 2 月可能震荡偏强,例如 2019/2/14 第六轮中美经贸高级别磋商举行缓和中美关系、2023/2/10 央行印发 《关于开展租赁住房贷款支持计划试点有关事宜的通知》 引导金融机构向试点城市专业化住房租赁经营主体发放长期限租赁住房购房贷款、2024/2/6 汇金扩大 ETF 增持范围,2025/2/1 美对华关税靴子落地,均导致 A 股 2 月走强;其次,若政策收紧或外部事件负面则可能导致 A 股 2 月走弱,如 2013/2/26 国五条发布调控地产政策、2016 年 1 月底至 2 月初期间人民币快速贬值、2018 年 1 月底至 2 月初期间美股大幅下跌同时獐子岛等公司业绩暴雷、2020 年 2 月新冠疫情蔓延等均导致 A 股 2 月偏弱。二是流动性宽松可能导致 A 股走强,如 2012/2/18 央行降准、2015/3/1 央行下调金融机构人民币贷款和存款基准利率、2017/1 央行陆续通过临时流动性便利 (TLF) 操作为现金投放量较大的几家大型商业银行提供临时流动性支持、2022/1/17 央行下调 SLF、2024/2/20 央行下调 1 年期和 5 年期 LPR 等。三是基本面对 A 股 2 月走势影响相对有限:首先,考虑到 1 月部分经济数据暂停披露,我们取前一年 12 月数据与当年 2 月数据进行比较;其次,除 2023 年和 2025 年制造业 PMI、地产销售和社零增速均有所回升下 2 月 A 股上涨之外,部分年份即便 2 月上证综指上涨,基本面指标也可能走弱,例如 2014、2015、2020 年。

(二) 今年 2 月 A 股可能继续震荡偏强,春季行情未完

2 月积极的政策预期仍可能偏强,但外部地缘风险可能有一定的扰动。(1)2 月积极的政策仍可能继续加速落地实施。一是提振消费等保增长政策可能在春节前加速落地:首先,近期商务部、财政部、税务总局于近期拟确定 50 个城市开展有奖发票试点,有望进一步提振消费;其次,地方政府促消费政策也在积极落实,2026 陕西新春年货节近日启动,涵盖了新春焕购系列活动,江苏省发展改革委、江苏省财政厅 1 月 22 日印发 《关于 2026 年实施大规模设备更新和消费品以旧换新政策的通知》 继续优化实施消费品以旧换新。二是 2 月份地方两会可能密集召开,2 月底两会政策预期可能上升:浙江、北京、广东、天津和河南两会相继召开,发展新质生产力,布局人工智能、新能源等新兴产业和未来产业仍是政策重点,此外政策也有望落实支持服务消费和新型消费改善,预计全国两会将进一步聚焦现代化产业体系建设和扩大内需。(2) 今年 2 月外部地缘风险可能有一定的扰动。一是近期商务部提出用好中美经贸磋商机制,管控分歧、推进合作,2 月中美关系依然可能维持平稳。二是美欧冲突导致短期美国可能进一步采取关税手段施压欧洲部分国家,此外近期特朗普以韩国国会未批准此前韩美达成的贸易协议为由,宣布将提高对韩国输美汽车等商品的关税税率,2 月美国关税政策可能存在一定的不确定性。三是 2 月美国和伊朗局势紧张、俄乌冲突等地缘风险可能有所上升:首先,近期美国伊朗局势紧张,近期美国向以色列通报其针对伊朗可能采取军事行动的准备情况,并表示相关准备工作预计将在两周内完成,可能在未来数月内出现适合采取行动的 「机会窗口」,届时伊以冲突可能加剧;其次,当前俄乌双方就领土问题仍分歧明显,2 月俄乌冲突也可能加剧,对全球风险偏好形成冲击。

2 月流动性可能维持宽松。(1)2 月宏观流动性大概率维持宽松。一是海外方面:首先,美国 1 月就业大概率仍偏弱,根据 The Financial Forecast Center 预测来看,1 月新增非农就业人数约为 7.5 万人,仍维持偏弱趋势,因此 2 月披露的 1 月海外就业数据仍可能较弱,年内美联储降息周期仍未完;其次,美欧冲突导致美元信用受损,截至 1 月 29 日,美元指数在 1 月内下跌 2.14%,人民币汇率可能维持震荡偏强趋势,2 月海外对国内流动性宽松的掣肘较小。二是国内方面,2023 年以来国内央行 2 月公开市场操作多以回收流动性为主,今年 2 月将有 3000 亿元 MLF 到期,在春节前资金季节性紧张下央行仍有可能进一步降准降息。(2)2 月股市资金可能维持流入。一是历史经验上,春节前外资多大幅流入,2015 年以来的 11 年中,春节前 10 个交易日内外资净流入 9 次,而融资净流出 11 次,节后 10 个交易日中,外资净流入 10 次,融资净流入 9 次。二是今年 2 月来看,春节因素可能导致融资流入放缓,但在内外流动性宽松、科技产业催化不断以及资源品价格不断上行等驱动下市场情绪 2 月仍可能维持较高水平,2 月融资、外资、新发基金等流入可能维持一定的水平。

2 月经济和盈利可能维持弱修复趋势。(1)2 月经济可能延续弱修复趋势。一是 2 月出口基数效应较低,出口同比增速可能有一定企稳:首先,2025 年 2 月我国出口金额为 2147.8 亿美元,较 2024 年同期偏低,今年 2 月出口增速有望受益于低基数效应回升;其次,当前中国出口集装箱运价指数、上海出口集装箱运价指数中枢上行,2 月可能继续改善;最后,美国库存金额同比增速仍处于低位,同时对欧盟、东盟出口有望维持韧性,2 月出口增速可能回升。二是 2 月制造业投资增速仍可能继续回升,基建投资增速可能维持一定水平,但地产投资增速大概率继续偏弱:首先,地方债券开年发行提速,截至 1 月 27 日,江苏、四川、山东等多地计划在一季度发行的地方债券规模累计达到 25930 亿元,超过了 2.5 万亿元关口,基建投资增速可能维持一定水平,制造业投资也有望在 「两重」 政策继续实施下回升;其次,当前地产销售、开工、竣工增速均处于低位,短期未见拐点,后续地产投资增速大概率仍偏弱。三是在春节因素和政策刺激下,2 月社零增速可能有所改善:首先,飞猪近日发布 《2026 年春节假期出游风向标》 显示,随着国内高校陆续放假,1 月以来大学生机票预订量同比增超 20%,春节节中出行的服务预订量同比增超 30%,其中大年初三是节中出行最高峰时段,预订量较去年提升超 40%,居民出行热度较高下有望带动服务消费、文旅消费的进一步回升;其次,商务部近期提出将加大惠民力度,包括优化实施消费品以旧换新、开展汽车流通消费改革试点、推动出台促进首发经济等一批务实管用的政策举措,后续政策落地有望共振消费旺季,推动社零增速的回升。(2)2 月企业盈利可能继续处于回升周期中。一是反内卷政策叠加美元回落导致资源品价格持续上行,2 月周期行业盈利增速可能继续回升,同时科技产业趋势不断上行,2 月工业企业盈利增速可能继续回升。二是全 A 盈利增速来看,截至 1 月 30 日,已披露可比口径下全部 A 股 2025 年盈利同比增速为 5.4%, A 股盈利增速短期仍处于回升周期中。

二、行业配置:2 月继续聚焦科技和周期主线

(一)2 月成长和周期风格可能相对占优,偏向中小盘风格

2 月成长和周期风格可能相对占优。(1) 复盘历史,2 月成长和周期风格多领涨,主要受政策和产业趋势驱动。一是 2010 年以来的 15 年中,成长有 11 年、周期有 15 年在 2 月相对大盘有超额收益,且成长有 9 年、周期有 3 年在 2 月涨幅排名第一。二是成长风格在 2 月占优主要受产业趋势上行、政策支持、流动性宽松等因素驱动,周期风格在 2 月占优主要受 PPI 预期回升或处于高位、政策支持等因素驱动:成长风格上,如 2013 年 (移动互联网、智能手机)、2015 年 (互联网金融、电子商务)、2020 年 (5G 技术) 在 2 月产业趋势上行,政府出台一系列支持科技创新相关政策,且当时流动性相对宽松下,成长行业在 2 月表现占优;周期风格上,2014 年石油石化受益于国际油价上行,2016 年有色、煤炭受益于供给侧改革,2022 年有色、化工受益于新能源需求爆发而景气度上行,叠加政策预期升温,且当时 PPI 预期回升或处于高位下,周期行业在 2 月表现占优。(2) 今年 2 月成长和周期风格也可能相对占优:一是 2 月地方两会密集召开,发展新质生产力、加大人工智能等新兴产业支持力度等大概率仍是政策的主要着力方向,同时 2 月 AI 应用、商业航天的产业趋势仍可能持续上升,叠加 2 月流动性仍可能维持宽松,因此 2 月成长风格可能相对占优;二是 2 月反内卷政策仍可能延续,美元信用回落叠加 AI 需求驱动使得有色金属、化工等相关的商品价格持续上行,2 月 PPI 可能延续回升趋势,因此 2 月周期风格也可能相对占优。

2 月中小盘风格可能相对占优。(1) 复盘历史,2 月小微盘通常相对占优:2010 年以来的 15 年中,中证 1000 有 13 年、万得微盘有 14 年在 2 月相对大盘有超额收益,且中证 1000 有 5 年、万得微盘有 10 年在 2 月涨幅排名第一。(2) 今年 2 月中小盘风格可能相对占优:一是 2 月经济可能延续弱修复趋势,科技和周期盈利可能继续改善,这可能有利于中小盘风格;二是 2 月流动性可能维持宽松,可能有利于小盘风格;三是 2 月支持科技创新、提振消费等政策可能进一步落地,可能有利于中小盘成长和大盘;四是 2 月海外风险事件可能有所显现,对贵金属和原油等可能有推升,可能有利于中盘周期。

(二)2 月主题催化和绩优行业可能相对占优

2 月主题催化和绩优行业可能相对占优。(1) 复盘历史,2 月主题催化和绩优行业可能相对占优。一是 2010 年以来 15 年中有 10 年占优的行业中有主题催化,有 5 年占优的行业主要为一季报盈利增速排名靠前的行业。二是 2 月有主题催化的行业相对占优主要受积极的行业政策和产业事件驱动。如 2018 年 2 月工信部宣布推进工业互联网发展的 「323」 行动,工业互联网相关概念走强下计算机相对占优;2019 年 2 月三星发布折叠手机 GalaxyFold,同时推出首款 5G 手机,OLED/折叠屏、5G 概念走强下电子、通信相对占优;2020 年 2 月工信部召开加快推进 5G 发展、做好信息通信业复工复产工作电视电话会议,5G 主题走强下通信相对占优,同时疫情防控常态化下云计算、云办公需求激增,计算机也相对占优;2023 年 2 月国务院印发 《数字中国建设整体布局规划》,数字经济相关主题走强下通信相对占优,同时由于 ChatGPT 发布引发 AI 技术热潮,AI 主题行情走强下计算机也相对占优;2024 年工信部等六部门印发 《算力基础设施高质量发展行动计划》,AI 算力相关概念爆发下通信、计算机、电子相对占优。三是无明显主题催化的行业相对占优主要受业绩驱动。(2) 当前来看,今年 2 月军工、传媒、电子、有色金属、化工等行业可能相对占优:一是 2 月份对商业航天和 AI 应用的支持政策可能持续落地实施,同时 2 月商业航天和 AI 应用的产业催化不断,与此相关的军工、传媒、计算机等主题催化的行业可能表现相对占优;二是 2 月份流动性可能维持宽松,美元指数可能维持低位,有色金属、化工等相关的商品价格可能继续震荡上行,叠加已披露可比口径下有色金属、电子等 2025 年年报盈利增速排名靠前,因此绩优的有色金属、电子、化工等行业 2 月表现也可能相对占优。

(三) 当前成长中的医药、汽车、计算机、机械等估值情绪较低

当前成长一级行业中的电力设备、传媒、汽车等 PEG 较低。成长一级主要从预测 PEG 的角度筛选,电力设备、传媒、汽车预测 PEG 较低,分别为 0.68、1.02、1.07。当前医药、汽车、计算机、机械成交额占比历史分位数较低,分别为 1.7%、10.8%、32.8%、63.7%。

当前成长二级行业中的乘用车、中药、化学制品、生物制品等情绪较低。成长二级主要从预测 PEG 的角度筛选,航海装备、游戏、商用车、光学光电子预测 PEG 较低,分别为 0.32、0.50、0.61、0.69。当前乘用车、汽车服务、中药、化学制品成交额占比历史分位数较低,分别为 0.3%、0.4%、2.5%、7.5%。

当前主题行业中的创新药、机器人、储能等情绪较低。主题行业主要从预测 PEG 的角度筛选,脑机接口、储能、AI 应用预测 PEG 较低,分别为 0.70、0.73、0.99。当前创新药、机器人、储能的成交额占比历史分位数较低,分别为 5.6%、31.6%、42.9%

当前消费一级行业中的家电、食品饮料、汽车等 PE 较低。消费一级主要从预测 PE 的角度筛选,家电、食品饮料、汽车预测 PE 较低,分别为 16.0、20.5、27.5。当前食品饮料、社会服务、农林牧渔、商贸零售预测 PE 历史分位数较低,分别为 30.2%、59.1%、63.5%、64.5%。

(四)2 月继续聚焦科技成长和部分周期行业

2 月建议逢低配置政策和产业趋势向上的电子 (半导体、AI 硬件)、传媒 (AI 应用、游戏)、计算机 (AI 应用)、军工 (商业航天)、通信 (AI 硬件)、机械设备 (机器人)、电新 (核聚变、储能、太空光伏)、医药 (脑机接口、创新药) 等行业。(1) 电子:一是 2026 年 1 月融资大幅流入电子行业,截至 2026 年 1 月 29 日共计净流入 304.56 亿元;二是 NAND Flash(64Gb 8Gx8 MLC) 现货平均价上涨,截至 2026 年 1 月 19 日,周环比上涨 5.05%,持续创历史新高;三是 2026 韩国半导体展将于 2026 年 2 月 11-13 日在首尔召开,本次展会是韩国最具影响力的半导体展览会,也是全球半导体设备、材料、封测与应用企业拓展韩国市场的重要窗口。(2) 传媒:一是 《网络直播营销管理办法》 将于 2026 年 2 月 1 日正式生效,要求 AI 主播必须持续 "亮明身份",直播间需明确提示 AI 生成属性,平台需建立 AI 内容核验机制,违规将面临高额处罚;二是印度 AI 影响力峰会将于 2026 年 2 月 19-20 日在新德里举办,该峰会聚焦于人工智能生态系统的关键支柱,包括计算能力、基础模型、数据集、 应用开发、未来技能、初创融资以及安全可信的人工智能。(3) 计算机:一是 2026 年 1 月融资大幅流入计算机行业,截至 2026 年 1 月 29 日共计净流入 133.13 亿元;二是世界顶尖科学家峰会 (WLS) 与世界政府峰会 (WGS) 将于 2 月 1-3 日在迪拜举办联合峰会,39 位诺贝尔奖得主、6 位图灵奖得主、7 位沃尔夫奖得主在内的 71 位全球顶尖科学家等代表将展开深入的开放性讨论,以 「基础科学:应对人类未来的挑战」 为主题,将围绕四大议题展开,包括人工智能与基础科学的融合共生、科学进步与社会发展的协同演进、开放科学的全球协作路径以及科学合作体系的未来构建等;三是 2026 脑机接口开发者大会将于 2 月 3 日在天津举行,本次大会采用审核注册制,会议规模上限为 500 人。(4) 军工:一是新加坡航天峰会 (Space Summit 2026) 将于 2026 年 2 月 2-3 日在新加坡举办,会议将探讨,随着航天活动日益频繁,各类组织要如何应对成本压力、保障基础设施、满足监管要求,并落实可持续发展的考量;二是 NASA 小卫星 LEARN 论坛将于 2026 年 4 月 29 日举办,会议采取邀请制,线上举办。(5) 通信:一是 2026 年 1 月融资大幅流入通信行业,截至 2026 年 1 月 29 日共计净流入 133.14 亿元;二是亚洲光电博览会 (APE2026) 将于 2 月 4-6 日在新加坡举办,将围绕行业热点方向,深度聚焦量子科技、先进半导体制造、机器视觉等光电领域的新技术及新趋势。(6) 机械设备:一是第十二届国际会议机电一体化与机器人工程 (ICMRE) 将于 2026 年 3 月 2-4 日在德国奥尔登堡大学举行,该会议主要关注领域涵盖自主系统、人工应用的机器人应用智能、控制系统、传感器与执行器、人机交互,以及智能自动化;二是 2026 美国西部医疗器械制造自动化、机器人展览会将于 2026 年 2 月 3-4 日在美国洛杉矶安纳海姆会展中心召开,将展示最新的自动化和智能机器人技术。(7) 电新:一是 2026 年 1 月融资大幅流入电新行业,截至 2026 年 1 月 29 日共计净流入 153.22 亿元;二是 2026 年全国电化学技术与先进储能材料创新发展研讨会将于 2026 年 2 月 2-5 日在云南大理隆重召开,聚焦电化学与先进储能材料领域的核心科学问题与产业关键技术。(8) 医药:一是第七届 ADC 与新型抗体药物开发峰会定于 2026 年 2 月 3-4 日在上海举办,本届峰会旨在通过多种形式搭建交流合作平台,促进产学研用深度融合,共同推动 ADC 及抗体类药物快速临床转化;二是 2026 全国药物设计前沿与创新药物发展研讨会将于 2026 年 2 月 1-4 日在海南三亚举办,本次会议旨在围绕药物设计前沿技术、创新药物研发瓶颈突破、产学研用协同转化等核心议题展开深入研讨。

2 月建议逢低配置可能补涨和基本面可能边际改善的消费 (食品、商贸零售、社服) 等行业。(1) 消费:一是商贸零售方面,2026 年全国及各地春节消费券发放已启动,总金额超 3.6 亿元,上海、浙江、江苏、重庆等多地推广消费券新玩法,如联动景区消费凭证兑换优惠券、「以轨换游」 等多种形式,「票根经济」 串联不同消费场景,其核心在于摆脱短期刺激,构建 「政策-市场-消费」 的良性循环;二是食品方面,首先,截至 2026 年 1 月 29 日,散装飞天茅台价格为 1570 元,高端酒市场动销情况向好,部分茅台省区直营店出现飞天茅台库存不足情况,仅 i 茅台申购成功者可保证获得现货;三是社服方面,2025 年 12 月中国客运量为 13.59 亿人,当月同比增长 0.39%,伴随寒假、春节旺季的临近,旅游出行市场有望保持稳中向好的趋势。

三、风险提示

1. 历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2. 政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3. 经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素影响,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

(文章来源:华金证券)

(原标题:【华金策略邓利军团队-定期报告】 二月继续震荡偏强,科技和周期主线不变)

(责任编辑:18)

【文章来源:天天财富】

投资要点

复盘历史,A 股 2 月大概率上涨,且主要受政策和外部事件、流动性等因素影响。(1)A 股 2 月大概率上涨。一是 2010 年以来的 2 月上证综指多上涨,16 年中共计上涨 12 次,平均涨幅为 2.2%。二是有 3 次春节在 2 月中下旬开启,其中两次 2 月上涨,1 次下跌。(2) 政策和外部事件、流动性是影响 A 股 2 月走势的主要因素。一是政策和外部事件是决定 A 股 2 月走势的核心因素:若政策宽松、外部事件积极则 A 股 2 月可能震荡偏强,如 2019 年中美关系缓和、2023 央行放松地产政策、2024/2 汇金增持等均导致 A 股 2 月走强;反之,则 A 股 2 月可能走弱。二是流动性宽松可能导致 A 股走强。三是基本面对 A 股 2 月走势影响相对有限。

当前来看,今年 2 月 A 股可能继续震荡偏强,春季行情未完。(1)2 月积极的政策预期仍可能偏强,但外部地缘风险可能有一定的扰动。一是 2 月积极的政策仍可能继续加速落地实施:首先,提振消费等保增长政策可能在春节前加速落地;其次,2 月份地方两会可能密集召开,2 月底两会政策预期可能上升。二是今年 2 月外部地缘风险可能有一定的扰动:首先,2 月中美关系依然可能维持平稳;其次,2 月美关税政策可能存在一定的不确定性;最后,2 月地缘风险可能有所上升。(2)2 月流动性可能维持宽松。一是 2 月宏观流动性大概率维持宽松。二是 2 月股市资金可能维持流入。(3)2 月经济和盈利可能维持弱修复趋势。

2 月成长和周期风格可能相对占优,偏向中小盘风格。(1)2 月成长和周期风格可能相对占优。一是复盘历史,2 月成长和周期风格多领涨,主要受政策和产业趋势驱动。二是今年 2 月成长和周期风格也可能相对占优:首先,2 月科技的政策和产业趋势可能持续上升,叠加 2 月流动性仍可能维持宽松,因此 2 月成长风格可能相对占优;其次,2 月反内卷政策仍可能延续延续,PPI 可能延续回升趋势,因此 2 月周期风格也可能相对占优。(2)2 月可能偏向中小盘风格。一是复盘历史,2 月小微盘通常相对占优:2010 年以来的 15 年中,中证 1000 有 5 年、万得微盘有 10 年在 2 月涨幅排名第一。二是今年 2 月中小盘风格可能相对占优:首先,2 月经济可能延续弱修复趋势,科技和周期盈利可能继续改善,这可能有利于中小盘风格;其次,2 月流动性可能维持宽松,可能有利于小盘风格;再次,2 月支持科技创新、提振消费等政策可能进一步落地,可能有利于中小盘成长和大盘;最后,2 月海外风险事件可能有所显现,对贵金属和原油等可能有推升,可能有利于中盘周期。

行业配置:2 月继续聚焦科技和周期主线。(1)2 月主题催化和绩优行业可能相对占优。一是复盘历史,2 月主题催化和绩优行业可能相对占优。二是当前来看,今年 2 月军工、传媒、电子、有色金属、化工等行业可能相对占优。(2) 当前成长中的医药、汽车、计算机、机械等估值情绪较低。(3)2 月建议继续逢低配置:一是政策和产业趋势向上的电子 (半导体、AI 硬件)、传媒 (AI 应用、游戏)、计算机 (AI 应用)、军工(商业航天)、通信 (AI 硬件)、机械设备 (机器人)、电新 (核聚变、储能、太空光伏)、医药 (脑机接口、创新药) 等行业;二是可能补涨和基本面可能边际改善的消费 (食品、商贸零售、社服) 等行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、二月可能继续震荡偏强,春季行情未完

(一)A 股 2 月走势主要受政策和外部事件、流动性等因素影响

复盘历史,A 股 2 月大概率上涨,且主要受政策和外部事件、流动性等因素影响。(1)A 股 2 月大概率上涨。一是 2010 年以来的 2 月上证综指多上涨,16 年中共计上涨 12 次,平均涨幅为 2.2%。二是有 3 次春节在 2 月中下旬开启,分别是 2010(2010/2/14)、2015(2015/2/19)、2018(2018/2/16),其中两次 2 月上涨,1 次下跌。(2) 政策和外部事件、流动性是影响 A 股 2 月走势的主要因素。一是政策和外部事件是决定 A 股 2 月走势的核心因素:首先,若政策宽松、外部事件积极则 A 股 2 月可能震荡偏强,例如 2019/2/14 第六轮中美经贸高级别磋商举行缓和中美关系、2023/2/10 央行印发 《关于开展租赁住房贷款支持计划试点有关事宜的通知》 引导金融机构向试点城市专业化住房租赁经营主体发放长期限租赁住房购房贷款、2024/2/6 汇金扩大 ETF 增持范围,2025/2/1 美对华关税靴子落地,均导致 A 股 2 月走强;其次,若政策收紧或外部事件负面则可能导致 A 股 2 月走弱,如 2013/2/26 国五条发布调控地产政策、2016 年 1 月底至 2 月初期间人民币快速贬值、2018 年 1 月底至 2 月初期间美股大幅下跌同时獐子岛等公司业绩暴雷、2020 年 2 月新冠疫情蔓延等均导致 A 股 2 月偏弱。二是流动性宽松可能导致 A 股走强,如 2012/2/18 央行降准、2015/3/1 央行下调金融机构人民币贷款和存款基准利率、2017/1 央行陆续通过临时流动性便利 (TLF) 操作为现金投放量较大的几家大型商业银行提供临时流动性支持、2022/1/17 央行下调 SLF、2024/2/20 央行下调 1 年期和 5 年期 LPR 等。三是基本面对 A 股 2 月走势影响相对有限:首先,考虑到 1 月部分经济数据暂停披露,我们取前一年 12 月数据与当年 2 月数据进行比较;其次,除 2023 年和 2025 年制造业 PMI、地产销售和社零增速均有所回升下 2 月 A 股上涨之外,部分年份即便 2 月上证综指上涨,基本面指标也可能走弱,例如 2014、2015、2020 年。

(二) 今年 2 月 A 股可能继续震荡偏强,春季行情未完

2 月积极的政策预期仍可能偏强,但外部地缘风险可能有一定的扰动。(1)2 月积极的政策仍可能继续加速落地实施。一是提振消费等保增长政策可能在春节前加速落地:首先,近期商务部、财政部、税务总局于近期拟确定 50 个城市开展有奖发票试点,有望进一步提振消费;其次,地方政府促消费政策也在积极落实,2026 陕西新春年货节近日启动,涵盖了新春焕购系列活动,江苏省发展改革委、江苏省财政厅 1 月 22 日印发 《关于 2026 年实施大规模设备更新和消费品以旧换新政策的通知》 继续优化实施消费品以旧换新。二是 2 月份地方两会可能密集召开,2 月底两会政策预期可能上升:浙江、北京、广东、天津和河南两会相继召开,发展新质生产力,布局人工智能、新能源等新兴产业和未来产业仍是政策重点,此外政策也有望落实支持服务消费和新型消费改善,预计全国两会将进一步聚焦现代化产业体系建设和扩大内需。(2) 今年 2 月外部地缘风险可能有一定的扰动。一是近期商务部提出用好中美经贸磋商机制,管控分歧、推进合作,2 月中美关系依然可能维持平稳。二是美欧冲突导致短期美国可能进一步采取关税手段施压欧洲部分国家,此外近期特朗普以韩国国会未批准此前韩美达成的贸易协议为由,宣布将提高对韩国输美汽车等商品的关税税率,2 月美国关税政策可能存在一定的不确定性。三是 2 月美国和伊朗局势紧张、俄乌冲突等地缘风险可能有所上升:首先,近期美国伊朗局势紧张,近期美国向以色列通报其针对伊朗可能采取军事行动的准备情况,并表示相关准备工作预计将在两周内完成,可能在未来数月内出现适合采取行动的 「机会窗口」,届时伊以冲突可能加剧;其次,当前俄乌双方就领土问题仍分歧明显,2 月俄乌冲突也可能加剧,对全球风险偏好形成冲击。

2 月流动性可能维持宽松。(1)2 月宏观流动性大概率维持宽松。一是海外方面:首先,美国 1 月就业大概率仍偏弱,根据 The Financial Forecast Center 预测来看,1 月新增非农就业人数约为 7.5 万人,仍维持偏弱趋势,因此 2 月披露的 1 月海外就业数据仍可能较弱,年内美联储降息周期仍未完;其次,美欧冲突导致美元信用受损,截至 1 月 29 日,美元指数在 1 月内下跌 2.14%,人民币汇率可能维持震荡偏强趋势,2 月海外对国内流动性宽松的掣肘较小。二是国内方面,2023 年以来国内央行 2 月公开市场操作多以回收流动性为主,今年 2 月将有 3000 亿元 MLF 到期,在春节前资金季节性紧张下央行仍有可能进一步降准降息。(2)2 月股市资金可能维持流入。一是历史经验上,春节前外资多大幅流入,2015 年以来的 11 年中,春节前 10 个交易日内外资净流入 9 次,而融资净流出 11 次,节后 10 个交易日中,外资净流入 10 次,融资净流入 9 次。二是今年 2 月来看,春节因素可能导致融资流入放缓,但在内外流动性宽松、科技产业催化不断以及资源品价格不断上行等驱动下市场情绪 2 月仍可能维持较高水平,2 月融资、外资、新发基金等流入可能维持一定的水平。

2 月经济和盈利可能维持弱修复趋势。(1)2 月经济可能延续弱修复趋势。一是 2 月出口基数效应较低,出口同比增速可能有一定企稳:首先,2025 年 2 月我国出口金额为 2147.8 亿美元,较 2024 年同期偏低,今年 2 月出口增速有望受益于低基数效应回升;其次,当前中国出口集装箱运价指数、上海出口集装箱运价指数中枢上行,2 月可能继续改善;最后,美国库存金额同比增速仍处于低位,同时对欧盟、东盟出口有望维持韧性,2 月出口增速可能回升。二是 2 月制造业投资增速仍可能继续回升,基建投资增速可能维持一定水平,但地产投资增速大概率继续偏弱:首先,地方债券开年发行提速,截至 1 月 27 日,江苏、四川、山东等多地计划在一季度发行的地方债券规模累计达到 25930 亿元,超过了 2.5 万亿元关口,基建投资增速可能维持一定水平,制造业投资也有望在 「两重」 政策继续实施下回升;其次,当前地产销售、开工、竣工增速均处于低位,短期未见拐点,后续地产投资增速大概率仍偏弱。三是在春节因素和政策刺激下,2 月社零增速可能有所改善:首先,飞猪近日发布 《2026 年春节假期出游风向标》 显示,随着国内高校陆续放假,1 月以来大学生机票预订量同比增超 20%,春节节中出行的服务预订量同比增超 30%,其中大年初三是节中出行最高峰时段,预订量较去年提升超 40%,居民出行热度较高下有望带动服务消费、文旅消费的进一步回升;其次,商务部近期提出将加大惠民力度,包括优化实施消费品以旧换新、开展汽车流通消费改革试点、推动出台促进首发经济等一批务实管用的政策举措,后续政策落地有望共振消费旺季,推动社零增速的回升。(2)2 月企业盈利可能继续处于回升周期中。一是反内卷政策叠加美元回落导致资源品价格持续上行,2 月周期行业盈利增速可能继续回升,同时科技产业趋势不断上行,2 月工业企业盈利增速可能继续回升。二是全 A 盈利增速来看,截至 1 月 30 日,已披露可比口径下全部 A 股 2025 年盈利同比增速为 5.4%, A 股盈利增速短期仍处于回升周期中。

二、行业配置:2 月继续聚焦科技和周期主线

(一)2 月成长和周期风格可能相对占优,偏向中小盘风格

2 月成长和周期风格可能相对占优。(1) 复盘历史,2 月成长和周期风格多领涨,主要受政策和产业趋势驱动。一是 2010 年以来的 15 年中,成长有 11 年、周期有 15 年在 2 月相对大盘有超额收益,且成长有 9 年、周期有 3 年在 2 月涨幅排名第一。二是成长风格在 2 月占优主要受产业趋势上行、政策支持、流动性宽松等因素驱动,周期风格在 2 月占优主要受 PPI 预期回升或处于高位、政策支持等因素驱动:成长风格上,如 2013 年 (移动互联网、智能手机)、2015 年 (互联网金融、电子商务)、2020 年 (5G 技术) 在 2 月产业趋势上行,政府出台一系列支持科技创新相关政策,且当时流动性相对宽松下,成长行业在 2 月表现占优;周期风格上,2014 年石油石化受益于国际油价上行,2016 年有色、煤炭受益于供给侧改革,2022 年有色、化工受益于新能源需求爆发而景气度上行,叠加政策预期升温,且当时 PPI 预期回升或处于高位下,周期行业在 2 月表现占优。(2) 今年 2 月成长和周期风格也可能相对占优:一是 2 月地方两会密集召开,发展新质生产力、加大人工智能等新兴产业支持力度等大概率仍是政策的主要着力方向,同时 2 月 AI 应用、商业航天的产业趋势仍可能持续上升,叠加 2 月流动性仍可能维持宽松,因此 2 月成长风格可能相对占优;二是 2 月反内卷政策仍可能延续,美元信用回落叠加 AI 需求驱动使得有色金属、化工等相关的商品价格持续上行,2 月 PPI 可能延续回升趋势,因此 2 月周期风格也可能相对占优。

2 月中小盘风格可能相对占优。(1) 复盘历史,2 月小微盘通常相对占优:2010 年以来的 15 年中,中证 1000 有 13 年、万得微盘有 14 年在 2 月相对大盘有超额收益,且中证 1000 有 5 年、万得微盘有 10 年在 2 月涨幅排名第一。(2) 今年 2 月中小盘风格可能相对占优:一是 2 月经济可能延续弱修复趋势,科技和周期盈利可能继续改善,这可能有利于中小盘风格;二是 2 月流动性可能维持宽松,可能有利于小盘风格;三是 2 月支持科技创新、提振消费等政策可能进一步落地,可能有利于中小盘成长和大盘;四是 2 月海外风险事件可能有所显现,对贵金属和原油等可能有推升,可能有利于中盘周期。

(二)2 月主题催化和绩优行业可能相对占优

2 月主题催化和绩优行业可能相对占优。(1) 复盘历史,2 月主题催化和绩优行业可能相对占优。一是 2010 年以来 15 年中有 10 年占优的行业中有主题催化,有 5 年占优的行业主要为一季报盈利增速排名靠前的行业。二是 2 月有主题催化的行业相对占优主要受积极的行业政策和产业事件驱动。如 2018 年 2 月工信部宣布推进工业互联网发展的 「323」 行动,工业互联网相关概念走强下计算机相对占优;2019 年 2 月三星发布折叠手机 GalaxyFold,同时推出首款 5G 手机,OLED/折叠屏、5G 概念走强下电子、通信相对占优;2020 年 2 月工信部召开加快推进 5G 发展、做好信息通信业复工复产工作电视电话会议,5G 主题走强下通信相对占优,同时疫情防控常态化下云计算、云办公需求激增,计算机也相对占优;2023 年 2 月国务院印发 《数字中国建设整体布局规划》,数字经济相关主题走强下通信相对占优,同时由于 ChatGPT 发布引发 AI 技术热潮,AI 主题行情走强下计算机也相对占优;2024 年工信部等六部门印发 《算力基础设施高质量发展行动计划》,AI 算力相关概念爆发下通信、计算机、电子相对占优。三是无明显主题催化的行业相对占优主要受业绩驱动。(2) 当前来看,今年 2 月军工、传媒、电子、有色金属、化工等行业可能相对占优:一是 2 月份对商业航天和 AI 应用的支持政策可能持续落地实施,同时 2 月商业航天和 AI 应用的产业催化不断,与此相关的军工、传媒、计算机等主题催化的行业可能表现相对占优;二是 2 月份流动性可能维持宽松,美元指数可能维持低位,有色金属、化工等相关的商品价格可能继续震荡上行,叠加已披露可比口径下有色金属、电子等 2025 年年报盈利增速排名靠前,因此绩优的有色金属、电子、化工等行业 2 月表现也可能相对占优。

(三) 当前成长中的医药、汽车、计算机、机械等估值情绪较低

当前成长一级行业中的电力设备、传媒、汽车等 PEG 较低。成长一级主要从预测 PEG 的角度筛选,电力设备、传媒、汽车预测 PEG 较低,分别为 0.68、1.02、1.07。当前医药、汽车、计算机、机械成交额占比历史分位数较低,分别为 1.7%、10.8%、32.8%、63.7%。

当前成长二级行业中的乘用车、中药、化学制品、生物制品等情绪较低。成长二级主要从预测 PEG 的角度筛选,航海装备、游戏、商用车、光学光电子预测 PEG 较低,分别为 0.32、0.50、0.61、0.69。当前乘用车、汽车服务、中药、化学制品成交额占比历史分位数较低,分别为 0.3%、0.4%、2.5%、7.5%。

当前主题行业中的创新药、机器人、储能等情绪较低。主题行业主要从预测 PEG 的角度筛选,脑机接口、储能、AI 应用预测 PEG 较低,分别为 0.70、0.73、0.99。当前创新药、机器人、储能的成交额占比历史分位数较低,分别为 5.6%、31.6%、42.9%

当前消费一级行业中的家电、食品饮料、汽车等 PE 较低。消费一级主要从预测 PE 的角度筛选,家电、食品饮料、汽车预测 PE 较低,分别为 16.0、20.5、27.5。当前食品饮料、社会服务、农林牧渔、商贸零售预测 PE 历史分位数较低,分别为 30.2%、59.1%、63.5%、64.5%。

(四)2 月继续聚焦科技成长和部分周期行业

2 月建议逢低配置政策和产业趋势向上的电子 (半导体、AI 硬件)、传媒 (AI 应用、游戏)、计算机 (AI 应用)、军工 (商业航天)、通信 (AI 硬件)、机械设备 (机器人)、电新 (核聚变、储能、太空光伏)、医药 (脑机接口、创新药) 等行业。(1) 电子:一是 2026 年 1 月融资大幅流入电子行业,截至 2026 年 1 月 29 日共计净流入 304.56 亿元;二是 NAND Flash(64Gb 8Gx8 MLC) 现货平均价上涨,截至 2026 年 1 月 19 日,周环比上涨 5.05%,持续创历史新高;三是 2026 韩国半导体展将于 2026 年 2 月 11-13 日在首尔召开,本次展会是韩国最具影响力的半导体展览会,也是全球半导体设备、材料、封测与应用企业拓展韩国市场的重要窗口。(2) 传媒:一是 《网络直播营销管理办法》 将于 2026 年 2 月 1 日正式生效,要求 AI 主播必须持续 "亮明身份",直播间需明确提示 AI 生成属性,平台需建立 AI 内容核验机制,违规将面临高额处罚;二是印度 AI 影响力峰会将于 2026 年 2 月 19-20 日在新德里举办,该峰会聚焦于人工智能生态系统的关键支柱,包括计算能力、基础模型、数据集、 应用开发、未来技能、初创融资以及安全可信的人工智能。(3) 计算机:一是 2026 年 1 月融资大幅流入计算机行业,截至 2026 年 1 月 29 日共计净流入 133.13 亿元;二是世界顶尖科学家峰会 (WLS) 与世界政府峰会 (WGS) 将于 2 月 1-3 日在迪拜举办联合峰会,39 位诺贝尔奖得主、6 位图灵奖得主、7 位沃尔夫奖得主在内的 71 位全球顶尖科学家等代表将展开深入的开放性讨论,以 「基础科学:应对人类未来的挑战」 为主题,将围绕四大议题展开,包括人工智能与基础科学的融合共生、科学进步与社会发展的协同演进、开放科学的全球协作路径以及科学合作体系的未来构建等;三是 2026 脑机接口开发者大会将于 2 月 3 日在天津举行,本次大会采用审核注册制,会议规模上限为 500 人。(4) 军工:一是新加坡航天峰会 (Space Summit 2026) 将于 2026 年 2 月 2-3 日在新加坡举办,会议将探讨,随着航天活动日益频繁,各类组织要如何应对成本压力、保障基础设施、满足监管要求,并落实可持续发展的考量;二是 NASA 小卫星 LEARN 论坛将于 2026 年 4 月 29 日举办,会议采取邀请制,线上举办。(5) 通信:一是 2026 年 1 月融资大幅流入通信行业,截至 2026 年 1 月 29 日共计净流入 133.14 亿元;二是亚洲光电博览会 (APE2026) 将于 2 月 4-6 日在新加坡举办,将围绕行业热点方向,深度聚焦量子科技、先进半导体制造、机器视觉等光电领域的新技术及新趋势。(6) 机械设备:一是第十二届国际会议机电一体化与机器人工程 (ICMRE) 将于 2026 年 3 月 2-4 日在德国奥尔登堡大学举行,该会议主要关注领域涵盖自主系统、人工应用的机器人应用智能、控制系统、传感器与执行器、人机交互,以及智能自动化;二是 2026 美国西部医疗器械制造自动化、机器人展览会将于 2026 年 2 月 3-4 日在美国洛杉矶安纳海姆会展中心召开,将展示最新的自动化和智能机器人技术。(7) 电新:一是 2026 年 1 月融资大幅流入电新行业,截至 2026 年 1 月 29 日共计净流入 153.22 亿元;二是 2026 年全国电化学技术与先进储能材料创新发展研讨会将于 2026 年 2 月 2-5 日在云南大理隆重召开,聚焦电化学与先进储能材料领域的核心科学问题与产业关键技术。(8) 医药:一是第七届 ADC 与新型抗体药物开发峰会定于 2026 年 2 月 3-4 日在上海举办,本届峰会旨在通过多种形式搭建交流合作平台,促进产学研用深度融合,共同推动 ADC 及抗体类药物快速临床转化;二是 2026 全国药物设计前沿与创新药物发展研讨会将于 2026 年 2 月 1-4 日在海南三亚举办,本次会议旨在围绕药物设计前沿技术、创新药物研发瓶颈突破、产学研用协同转化等核心议题展开深入研讨。

2 月建议逢低配置可能补涨和基本面可能边际改善的消费 (食品、商贸零售、社服) 等行业。(1) 消费:一是商贸零售方面,2026 年全国及各地春节消费券发放已启动,总金额超 3.6 亿元,上海、浙江、江苏、重庆等多地推广消费券新玩法,如联动景区消费凭证兑换优惠券、「以轨换游」 等多种形式,「票根经济」 串联不同消费场景,其核心在于摆脱短期刺激,构建 「政策-市场-消费」 的良性循环;二是食品方面,首先,截至 2026 年 1 月 29 日,散装飞天茅台价格为 1570 元,高端酒市场动销情况向好,部分茅台省区直营店出现飞天茅台库存不足情况,仅 i 茅台申购成功者可保证获得现货;三是社服方面,2025 年 12 月中国客运量为 13.59 亿人,当月同比增长 0.39%,伴随寒假、春节旺季的临近,旅游出行市场有望保持稳中向好的趋势。

三、风险提示

1. 历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2. 政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3. 经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素影响,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

(文章来源:华金证券)

(原标题:【华金策略邓利军团队-定期报告】 二月继续震荡偏强,科技和周期主线不变)

(责任编辑:18)