来源:

广发证券

年报预告靴子落地,A 股预计将迎来日历效应最强的春季躁动阶段

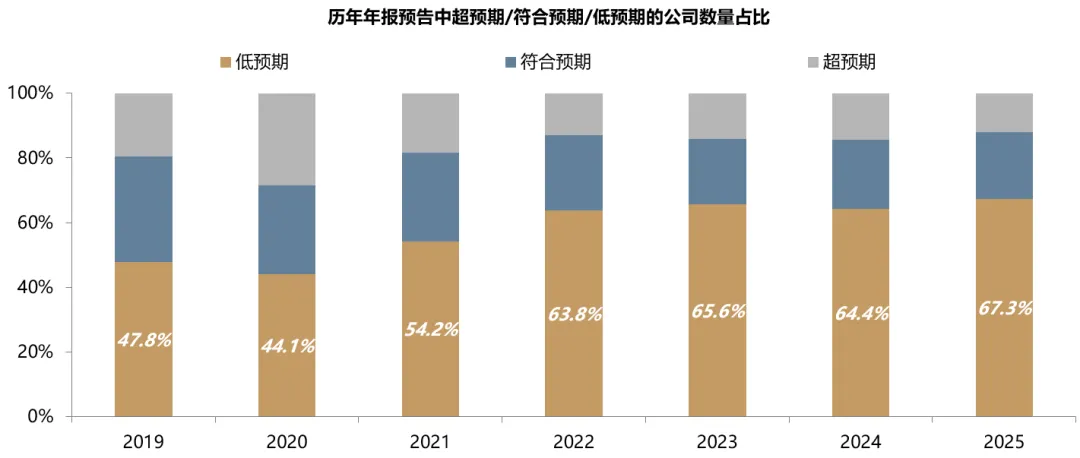

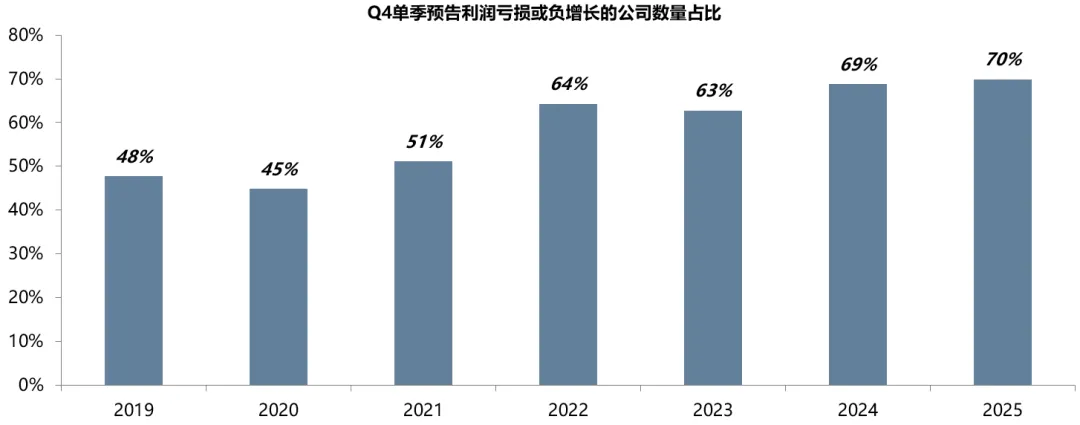

总量看,25 年年报预告压力仍较大。低预期、亏损或负增公司数量占比均较 24 年再创新高。18 年后,上市公司常在 Q4「洗报表」。

向前看,靴子落地后,春节到两会期间,是春季躁动日历效应最强的阶段。历史看,春节前后,市场高胜率、小盘风格占优。

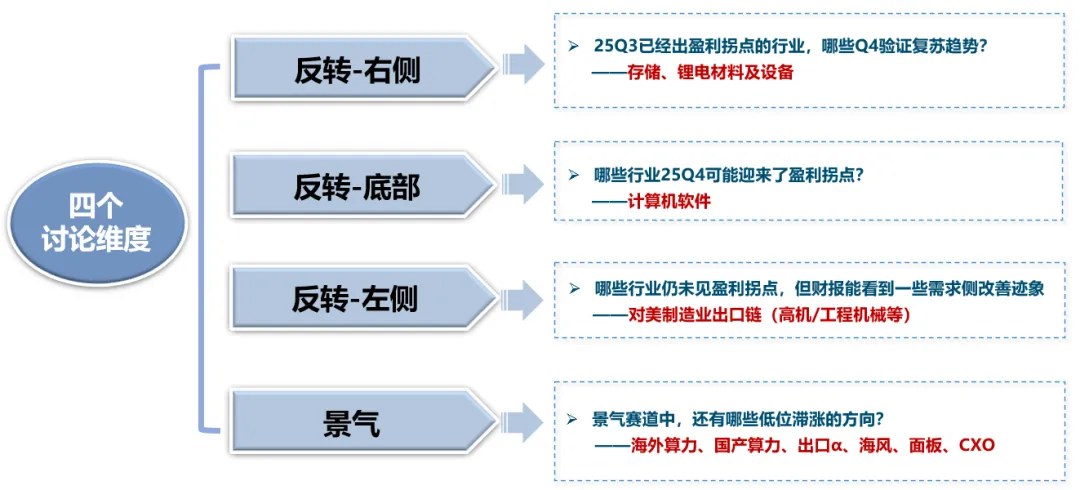

中美最新财报中的行业配置线索

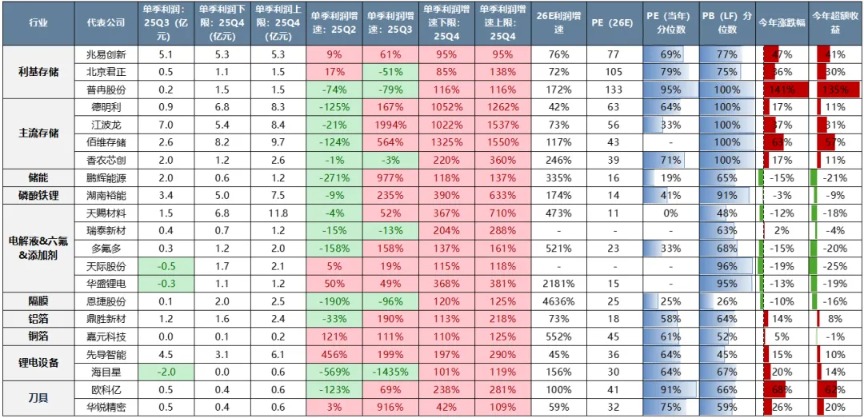

反转策略①:偏右侧视角,25Q3 已经出盈利拐点的行业,哪些 Q4 验证复苏趋势?主要是 AI 和储能两个β带动,Q4 锂电材料、存储继续复苏。向前看,目前北美财报看存储是产业趋势最强细分;如果碳酸锂价格可控、锂电材料及设备股价也有望反映基本面趋势。

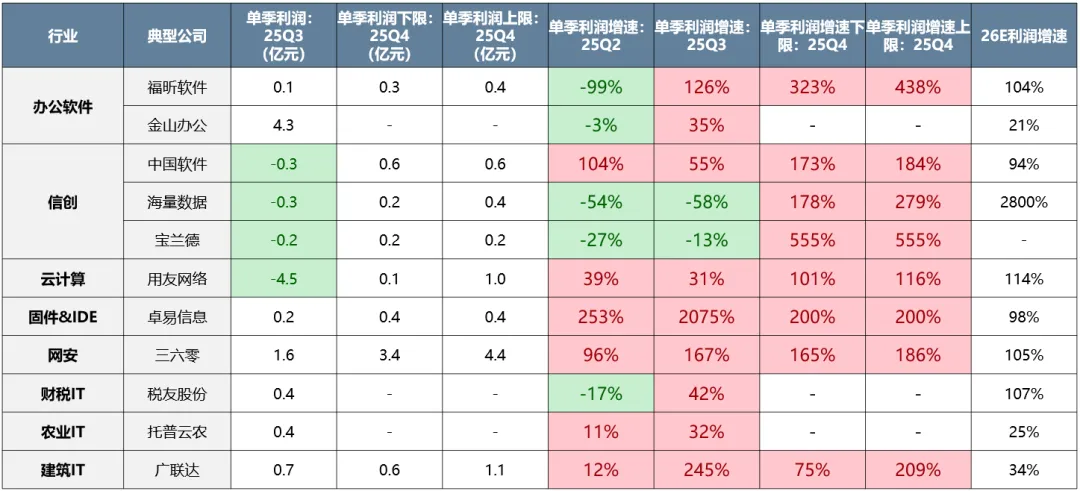

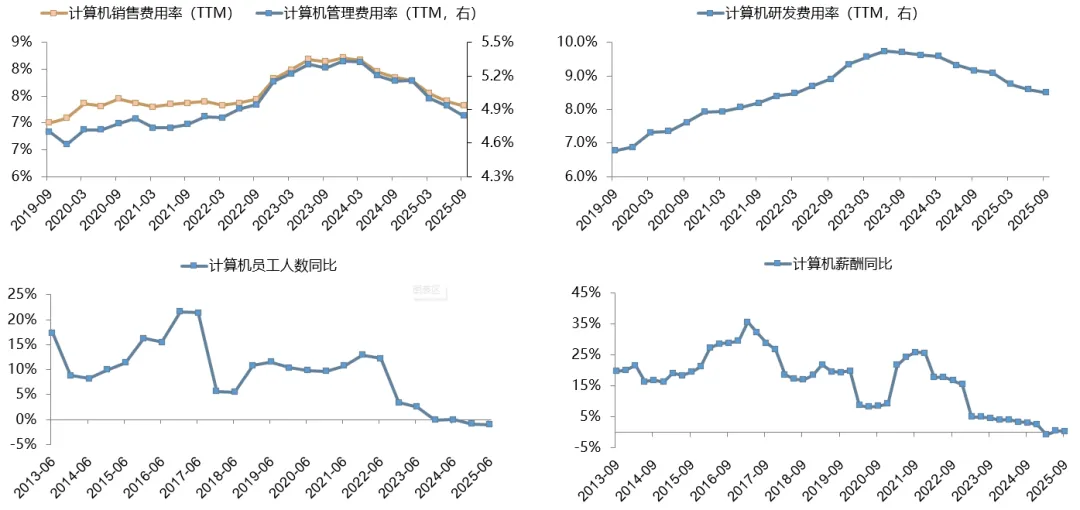

反转策略②:偏底部视角,哪些行业 25Q4 可能迎来了盈利拐点?主要是计算机细分,拐点部分源于前期费用和人员的持续收缩。这也是一种程度上的 「产能出清」,可以用供给出清+需求改善框架看。向前看,基本面不再拖后腿的背景下,关注春节前后的 AI 应用机会。

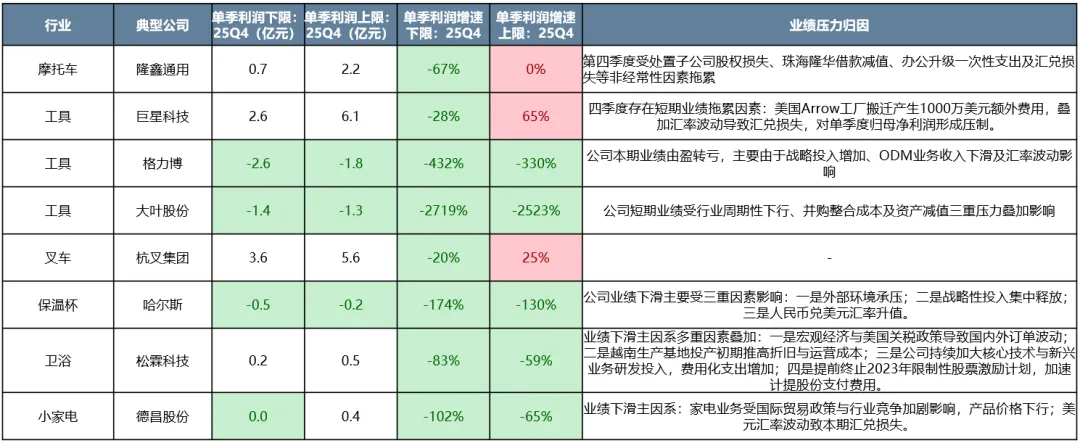

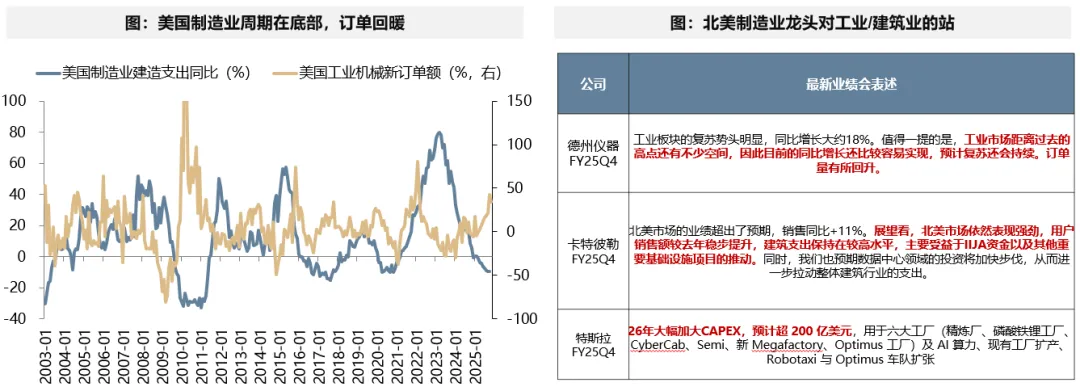

反转策略③:偏左侧视角,哪些行业仍承压,但财报可看到部分需求侧改善的迹象?主要是对美制造业出口链。从已披露公司看,出口链 Q4 业绩大概率有压力,源于汇率升值、关税、需求等。向前看,当前美国制造业建造支出在历史底部,而工业机械订单已持续改善。最新 FY25Q4 北美财报中,TI、卡特彼勒均提到北美工业/制造业复苏的趋势,源于数据中心建设、IIJA 法案、基建项目推动等。特斯拉也大幅加大 CAPEX,反应制造业回流趋势。26 年北美需求改善可以期待。

景气策略:高增赛道中,还有哪些低位滞涨的方向?海外算力、国产算力、出口α、海风、面板、CXO。在年报预告博弈结束后,尤其关注海外算力、国产算力的增配机会,近期北美一系列模型+算力工程进展看,产业变革仍在趋势中。

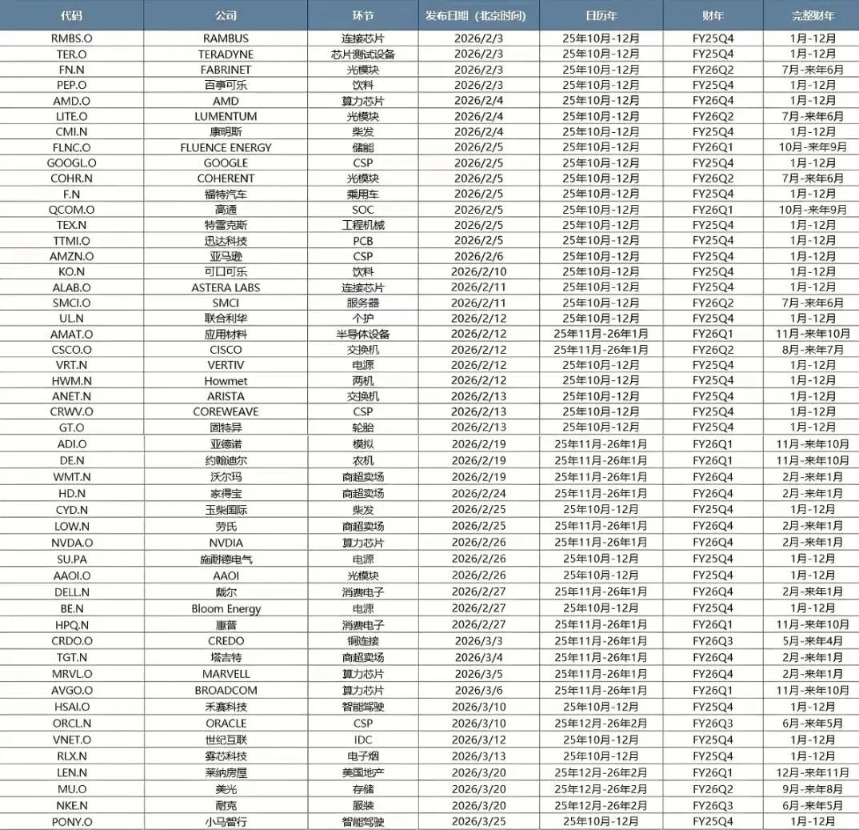

最后,A 股年报预告落地,后续步入财报空窗期,而美股财报季刚刚开始。

美股财报中透露的海外需求侧冷暖变化、以及对 A 股的股价映射均值得重视。本文于附录整理后续比较重要的美股公司财报披露日期。

风险提示:地缘冲突超预期、流动性宽松低预期、稳增长力度低预期等。

(广发证券)

文章转载自东方财富