【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

全球各国央行——以及众多债券投资者——可能会带着些许不安审视澳洲联储周二的决定。

澳洲联储宣布了两年多以来的首次加息,此举可能预示着,随着全球经济再度升温,全球信贷政策将出现更广泛的转向。

除日本的特殊情况外,澳洲联储是 2023 年以来首个加息的主要央行——而距离其上次降息仅过去了六个月。

尽管此次加息符合市场预期,但澳洲联储对后续进一步加息的态度也倾向于鹰派。对于新一轮紧缩周期是否已正式开启,该行措辞谨慎。但官员们显然对无法将通胀率拉回目标水平感到不安,并怀疑此前的政策设置是否奏效。

这场争论还围绕着一个棘手的概念,即所谓的中性利率究竟应该处于何种水平。尽管存在政治噪音和要求进一步将利率降至最低的压力,但这个问题仍是美联储困境的核心。

尽管一些经济学家认为,中性利率作为精确政策校准的指标过于模糊和难以捉摸,但这一概念——即既不限制信贷创造和经济活动,也不刺激二者的利率水平——仍指引着许多央行寻求理想的平衡状态。

2022 年,为遏制疫情后的通胀飙升,各国央行曾疯狂收紧货币政策。过去 18 个月,随着消费价格压力再次缓解,央行们集体下调了利率。市场曾押注,利率已达到或接近中性水平,并将维持在该水平。

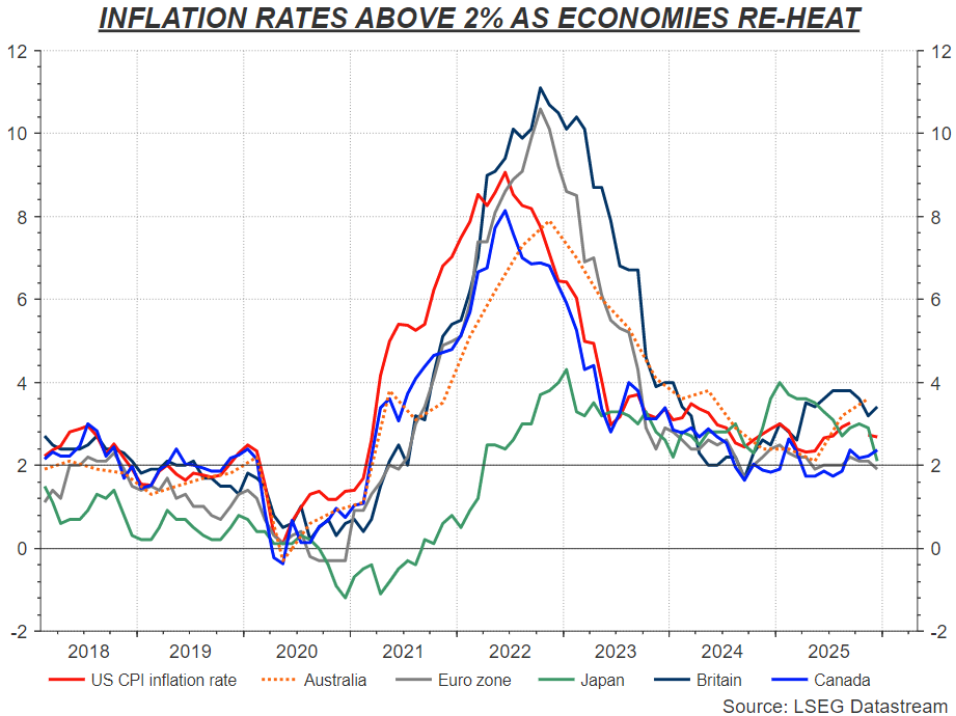

问题在于,在包括澳大利亚和美国在内的大多数国家,通胀率尚未回到目标水平。而且有迹象表明,经济和信贷需求正再次加速增长。

澳洲联储指出,受家庭支出和私人投资强劲增长带来的产能压力影响,通胀率将 「在一段时间内」 持续高于 2% 至 3% 的目标区间,因此决定上调利率。投资者目前预计,澳洲联储在 5 月份再次加息的概率为 75%。

澳洲联储在声明中直言不讳地表示,其似乎已失去了政策的 「指路明灯」。声明称:「2025 年期间,金融环境有所放松,目前无法确定其是否仍具有限制性。」

那么,现在的政策制定是否只是在黑暗中摸索?

尽管有人批评不应追随一个几乎无法衡量的实际中性利率 (r*),但这家澳洲联储似乎在传递这样一个信号:当政策偏离中性时,你自然会察觉到。

降息承诺遇经济加速,美联储何去何从?

将澳洲联储面临的压力推演至所有其他主要央行,可能有失公允。例如,欧洲央行已成功将通胀率完全拉回目标水平,并且似乎对目前所处的 「理想状态」 感到满意。

但美联储的情况则截然不同。

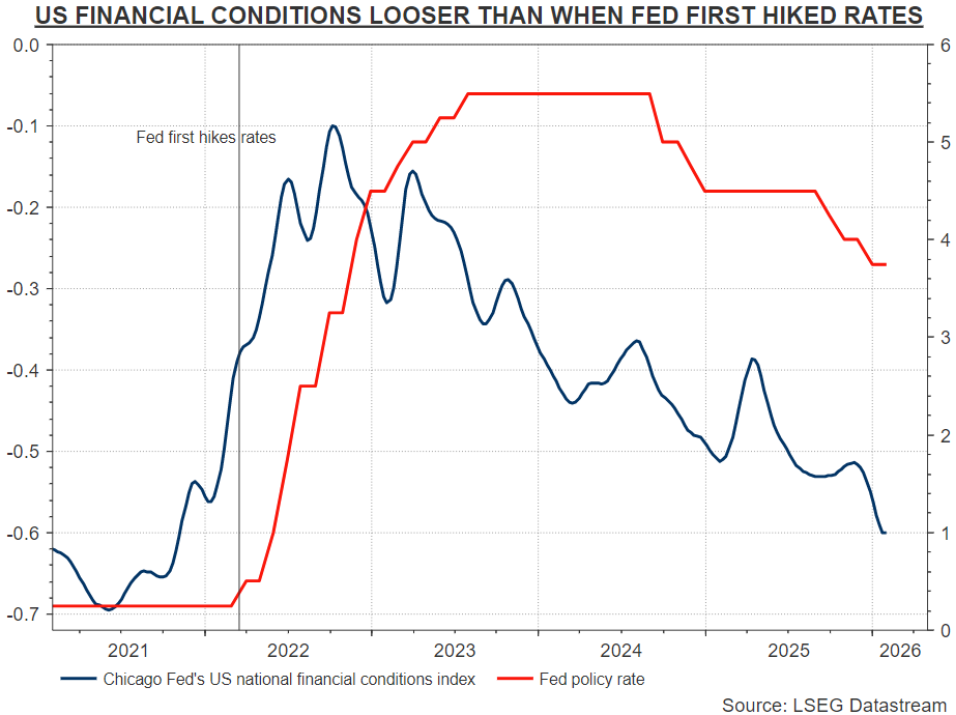

尽管美国政界施压要求进一步大幅降息,且凯文・沃什 (Kevin Warsh) 已被提名从 5 月起担任美联储主席,但美联储面临的现实是:核心通胀率仍比目标高出整整一个百分点,金融环境处于 2021 年以来最宽松的状态。

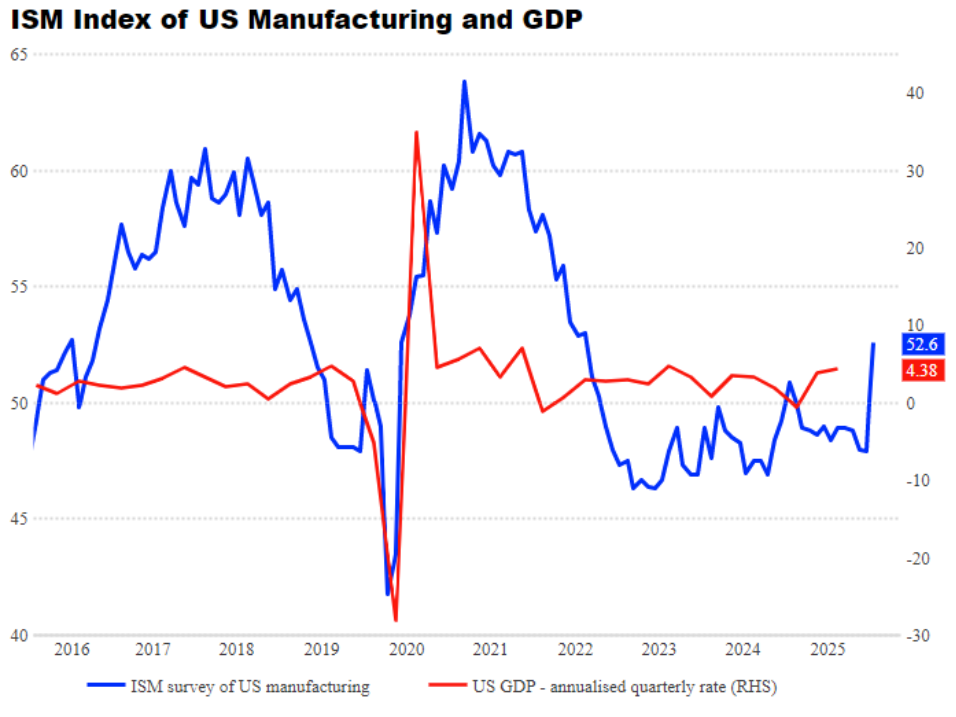

美国国内生产总值 (GDP) 追踪数据显示年化增长率仍超过 4%,企业盈利增长达到两位数,劳动力市场保持稳定。本周,有迹象显示经济在新年伊始出现加速增长态势。

美国供应管理协会 (ISM)1 月份的制造业调查显示,工厂活动飙升至 2022 年以来的最高水平——这是一年多以来的首次扩张。新订单是推动此次增长的主要动力,同时投入品价格也在持续快速上涨。

摩根大通详细阐述了这一好转态势如何在全球范围内得到呼应。该行认为,1 月份的各项调查数据表明,全球工业在年初正以 2% 至 3% 的速度回升。

法国兴业银行策略师写道:「经济好转的范围正在扩大:法兴全球周期指标 (SG Global Cycle Indicator) 目前显示为 『繁荣』(Boom) 状态。」

此外,美联储自己发布的季度高级贷款官员意见调查 (Senior Loan Officer Opinion Survey) 显示,去年第四季度,大中型企业的商业贷款需求达到 2022 年第二季度以来的最高水平。调查还显示,银行预计今年贷款需求将进一步增强。

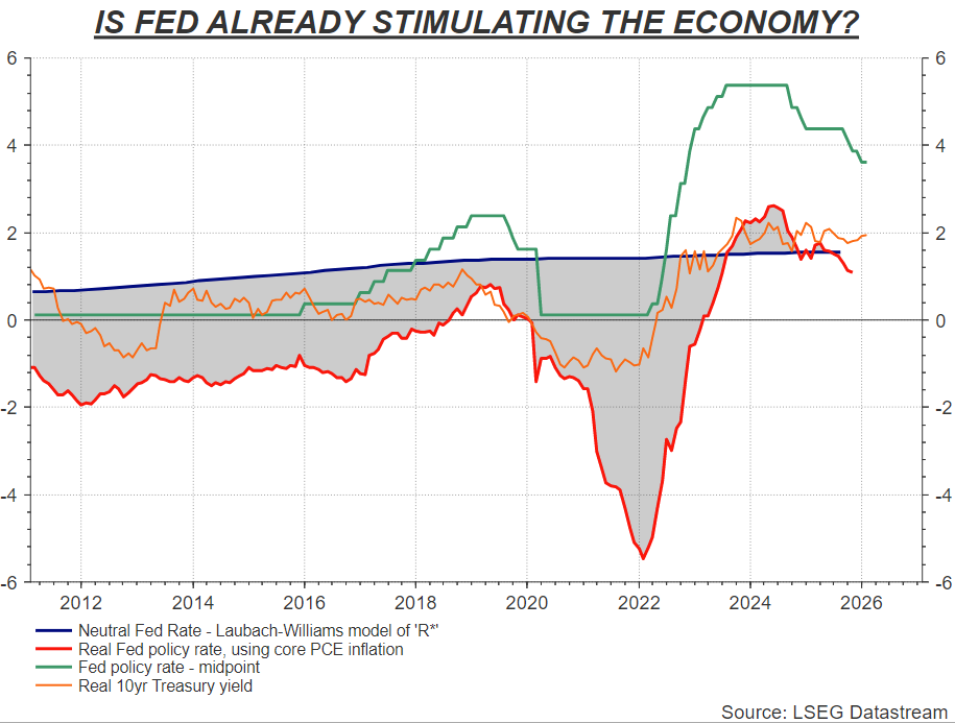

尽管如此,许多美联储官员仍将当前的政策利率描述为 「温和限制性」——却很难发现它对整体经济构成了何种压力。房地产市场低迷常被提及,但这更多是受长期市场利率影响,而一年多来,长期市场利率几乎未对美联储的政策宽松做出回应。

事实上,根据美联储公布的一些 「r*」 估算值,美国的政策利率实际上已处于刺激性区间。

TS Lombard 经济学家达里奥・珀金斯 (Dario Perkins) 写道:「一个真正 『过热』 的经济可能会带来令人不快的意外,尤其是对债券市场而言——后者目前还无法预见央行会永远将利率维持在 『中性』 水平。」

当然,澳洲联储和美联储是截然不同的机构,二者所处的经济规模存在巨大差异。

但本周澳洲的这场争论和行动,可能会引起华盛顿方面的高度关注。

作为即将上任的美联储主席,沃什被认为具有一定的鹰派色彩,这似乎与他的提名过程相悖——为获得提名,他可能在采访中承诺支持大幅降息。

除非新年伊始的经济热度只是昙花一现,否则沃什面临的最艰巨任务,或许将是为进一步降息寻找任何合理的理由。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

全球各国央行——以及众多债券投资者——可能会带着些许不安审视澳洲联储周二的决定。

澳洲联储宣布了两年多以来的首次加息,此举可能预示着,随着全球经济再度升温,全球信贷政策将出现更广泛的转向。

除日本的特殊情况外,澳洲联储是 2023 年以来首个加息的主要央行——而距离其上次降息仅过去了六个月。

尽管此次加息符合市场预期,但澳洲联储对后续进一步加息的态度也倾向于鹰派。对于新一轮紧缩周期是否已正式开启,该行措辞谨慎。但官员们显然对无法将通胀率拉回目标水平感到不安,并怀疑此前的政策设置是否奏效。

这场争论还围绕着一个棘手的概念,即所谓的中性利率究竟应该处于何种水平。尽管存在政治噪音和要求进一步将利率降至最低的压力,但这个问题仍是美联储困境的核心。

尽管一些经济学家认为,中性利率作为精确政策校准的指标过于模糊和难以捉摸,但这一概念——即既不限制信贷创造和经济活动,也不刺激二者的利率水平——仍指引着许多央行寻求理想的平衡状态。

2022 年,为遏制疫情后的通胀飙升,各国央行曾疯狂收紧货币政策。过去 18 个月,随着消费价格压力再次缓解,央行们集体下调了利率。市场曾押注,利率已达到或接近中性水平,并将维持在该水平。

问题在于,在包括澳大利亚和美国在内的大多数国家,通胀率尚未回到目标水平。而且有迹象表明,经济和信贷需求正再次加速增长。

澳洲联储指出,受家庭支出和私人投资强劲增长带来的产能压力影响,通胀率将 「在一段时间内」 持续高于 2% 至 3% 的目标区间,因此决定上调利率。投资者目前预计,澳洲联储在 5 月份再次加息的概率为 75%。

澳洲联储在声明中直言不讳地表示,其似乎已失去了政策的 「指路明灯」。声明称:「2025 年期间,金融环境有所放松,目前无法确定其是否仍具有限制性。」

那么,现在的政策制定是否只是在黑暗中摸索?

尽管有人批评不应追随一个几乎无法衡量的实际中性利率 (r*),但这家澳洲联储似乎在传递这样一个信号:当政策偏离中性时,你自然会察觉到。

降息承诺遇经济加速,美联储何去何从?

将澳洲联储面临的压力推演至所有其他主要央行,可能有失公允。例如,欧洲央行已成功将通胀率完全拉回目标水平,并且似乎对目前所处的 「理想状态」 感到满意。

但美联储的情况则截然不同。

尽管美国政界施压要求进一步大幅降息,且凯文・沃什 (Kevin Warsh) 已被提名从 5 月起担任美联储主席,但美联储面临的现实是:核心通胀率仍比目标高出整整一个百分点,金融环境处于 2021 年以来最宽松的状态。

美国国内生产总值 (GDP) 追踪数据显示年化增长率仍超过 4%,企业盈利增长达到两位数,劳动力市场保持稳定。本周,有迹象显示经济在新年伊始出现加速增长态势。

美国供应管理协会 (ISM)1 月份的制造业调查显示,工厂活动飙升至 2022 年以来的最高水平——这是一年多以来的首次扩张。新订单是推动此次增长的主要动力,同时投入品价格也在持续快速上涨。

摩根大通详细阐述了这一好转态势如何在全球范围内得到呼应。该行认为,1 月份的各项调查数据表明,全球工业在年初正以 2% 至 3% 的速度回升。

法国兴业银行策略师写道:「经济好转的范围正在扩大:法兴全球周期指标 (SG Global Cycle Indicator) 目前显示为 『繁荣』(Boom) 状态。」

此外,美联储自己发布的季度高级贷款官员意见调查 (Senior Loan Officer Opinion Survey) 显示,去年第四季度,大中型企业的商业贷款需求达到 2022 年第二季度以来的最高水平。调查还显示,银行预计今年贷款需求将进一步增强。

尽管如此,许多美联储官员仍将当前的政策利率描述为 「温和限制性」——却很难发现它对整体经济构成了何种压力。房地产市场低迷常被提及,但这更多是受长期市场利率影响,而一年多来,长期市场利率几乎未对美联储的政策宽松做出回应。

事实上,根据美联储公布的一些 「r*」 估算值,美国的政策利率实际上已处于刺激性区间。

TS Lombard 经济学家达里奥・珀金斯 (Dario Perkins) 写道:「一个真正 『过热』 的经济可能会带来令人不快的意外,尤其是对债券市场而言——后者目前还无法预见央行会永远将利率维持在 『中性』 水平。」

当然,澳洲联储和美联储是截然不同的机构,二者所处的经济规模存在巨大差异。

但本周澳洲的这场争论和行动,可能会引起华盛顿方面的高度关注。

作为即将上任的美联储主席,沃什被认为具有一定的鹰派色彩,这似乎与他的提名过程相悖——为获得提名,他可能在采访中承诺支持大幅降息。

除非新年伊始的经济热度只是昙花一现,否则沃什面临的最艰巨任务,或许将是为进一步降息寻找任何合理的理由。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

全球各国央行——以及众多债券投资者——可能会带着些许不安审视澳洲联储周二的决定。

澳洲联储宣布了两年多以来的首次加息,此举可能预示着,随着全球经济再度升温,全球信贷政策将出现更广泛的转向。

除日本的特殊情况外,澳洲联储是 2023 年以来首个加息的主要央行——而距离其上次降息仅过去了六个月。

尽管此次加息符合市场预期,但澳洲联储对后续进一步加息的态度也倾向于鹰派。对于新一轮紧缩周期是否已正式开启,该行措辞谨慎。但官员们显然对无法将通胀率拉回目标水平感到不安,并怀疑此前的政策设置是否奏效。

这场争论还围绕着一个棘手的概念,即所谓的中性利率究竟应该处于何种水平。尽管存在政治噪音和要求进一步将利率降至最低的压力,但这个问题仍是美联储困境的核心。

尽管一些经济学家认为,中性利率作为精确政策校准的指标过于模糊和难以捉摸,但这一概念——即既不限制信贷创造和经济活动,也不刺激二者的利率水平——仍指引着许多央行寻求理想的平衡状态。

2022 年,为遏制疫情后的通胀飙升,各国央行曾疯狂收紧货币政策。过去 18 个月,随着消费价格压力再次缓解,央行们集体下调了利率。市场曾押注,利率已达到或接近中性水平,并将维持在该水平。

问题在于,在包括澳大利亚和美国在内的大多数国家,通胀率尚未回到目标水平。而且有迹象表明,经济和信贷需求正再次加速增长。

澳洲联储指出,受家庭支出和私人投资强劲增长带来的产能压力影响,通胀率将 「在一段时间内」 持续高于 2% 至 3% 的目标区间,因此决定上调利率。投资者目前预计,澳洲联储在 5 月份再次加息的概率为 75%。

澳洲联储在声明中直言不讳地表示,其似乎已失去了政策的 「指路明灯」。声明称:「2025 年期间,金融环境有所放松,目前无法确定其是否仍具有限制性。」

那么,现在的政策制定是否只是在黑暗中摸索?

尽管有人批评不应追随一个几乎无法衡量的实际中性利率 (r*),但这家澳洲联储似乎在传递这样一个信号:当政策偏离中性时,你自然会察觉到。

降息承诺遇经济加速,美联储何去何从?

将澳洲联储面临的压力推演至所有其他主要央行,可能有失公允。例如,欧洲央行已成功将通胀率完全拉回目标水平,并且似乎对目前所处的 「理想状态」 感到满意。

但美联储的情况则截然不同。

尽管美国政界施压要求进一步大幅降息,且凯文・沃什 (Kevin Warsh) 已被提名从 5 月起担任美联储主席,但美联储面临的现实是:核心通胀率仍比目标高出整整一个百分点,金融环境处于 2021 年以来最宽松的状态。

美国国内生产总值 (GDP) 追踪数据显示年化增长率仍超过 4%,企业盈利增长达到两位数,劳动力市场保持稳定。本周,有迹象显示经济在新年伊始出现加速增长态势。

美国供应管理协会 (ISM)1 月份的制造业调查显示,工厂活动飙升至 2022 年以来的最高水平——这是一年多以来的首次扩张。新订单是推动此次增长的主要动力,同时投入品价格也在持续快速上涨。

摩根大通详细阐述了这一好转态势如何在全球范围内得到呼应。该行认为,1 月份的各项调查数据表明,全球工业在年初正以 2% 至 3% 的速度回升。

法国兴业银行策略师写道:「经济好转的范围正在扩大:法兴全球周期指标 (SG Global Cycle Indicator) 目前显示为 『繁荣』(Boom) 状态。」

此外,美联储自己发布的季度高级贷款官员意见调查 (Senior Loan Officer Opinion Survey) 显示,去年第四季度,大中型企业的商业贷款需求达到 2022 年第二季度以来的最高水平。调查还显示,银行预计今年贷款需求将进一步增强。

尽管如此,许多美联储官员仍将当前的政策利率描述为 「温和限制性」——却很难发现它对整体经济构成了何种压力。房地产市场低迷常被提及,但这更多是受长期市场利率影响,而一年多来,长期市场利率几乎未对美联储的政策宽松做出回应。

事实上,根据美联储公布的一些 「r*」 估算值,美国的政策利率实际上已处于刺激性区间。

TS Lombard 经济学家达里奥・珀金斯 (Dario Perkins) 写道:「一个真正 『过热』 的经济可能会带来令人不快的意外,尤其是对债券市场而言——后者目前还无法预见央行会永远将利率维持在 『中性』 水平。」

当然,澳洲联储和美联储是截然不同的机构,二者所处的经济规模存在巨大差异。

但本周澳洲的这场争论和行动,可能会引起华盛顿方面的高度关注。

作为即将上任的美联储主席,沃什被认为具有一定的鹰派色彩,这似乎与他的提名过程相悖——为获得提名,他可能在采访中承诺支持大幅降息。

除非新年伊始的经济热度只是昙花一现,否则沃什面临的最艰巨任务,或许将是为进一步降息寻找任何合理的理由。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

全球各国央行——以及众多债券投资者——可能会带着些许不安审视澳洲联储周二的决定。

澳洲联储宣布了两年多以来的首次加息,此举可能预示着,随着全球经济再度升温,全球信贷政策将出现更广泛的转向。

除日本的特殊情况外,澳洲联储是 2023 年以来首个加息的主要央行——而距离其上次降息仅过去了六个月。

尽管此次加息符合市场预期,但澳洲联储对后续进一步加息的态度也倾向于鹰派。对于新一轮紧缩周期是否已正式开启,该行措辞谨慎。但官员们显然对无法将通胀率拉回目标水平感到不安,并怀疑此前的政策设置是否奏效。

这场争论还围绕着一个棘手的概念,即所谓的中性利率究竟应该处于何种水平。尽管存在政治噪音和要求进一步将利率降至最低的压力,但这个问题仍是美联储困境的核心。

尽管一些经济学家认为,中性利率作为精确政策校准的指标过于模糊和难以捉摸,但这一概念——即既不限制信贷创造和经济活动,也不刺激二者的利率水平——仍指引着许多央行寻求理想的平衡状态。

2022 年,为遏制疫情后的通胀飙升,各国央行曾疯狂收紧货币政策。过去 18 个月,随着消费价格压力再次缓解,央行们集体下调了利率。市场曾押注,利率已达到或接近中性水平,并将维持在该水平。

问题在于,在包括澳大利亚和美国在内的大多数国家,通胀率尚未回到目标水平。而且有迹象表明,经济和信贷需求正再次加速增长。

澳洲联储指出,受家庭支出和私人投资强劲增长带来的产能压力影响,通胀率将 「在一段时间内」 持续高于 2% 至 3% 的目标区间,因此决定上调利率。投资者目前预计,澳洲联储在 5 月份再次加息的概率为 75%。

澳洲联储在声明中直言不讳地表示,其似乎已失去了政策的 「指路明灯」。声明称:「2025 年期间,金融环境有所放松,目前无法确定其是否仍具有限制性。」

那么,现在的政策制定是否只是在黑暗中摸索?

尽管有人批评不应追随一个几乎无法衡量的实际中性利率 (r*),但这家澳洲联储似乎在传递这样一个信号:当政策偏离中性时,你自然会察觉到。

降息承诺遇经济加速,美联储何去何从?

将澳洲联储面临的压力推演至所有其他主要央行,可能有失公允。例如,欧洲央行已成功将通胀率完全拉回目标水平,并且似乎对目前所处的 「理想状态」 感到满意。

但美联储的情况则截然不同。

尽管美国政界施压要求进一步大幅降息,且凯文・沃什 (Kevin Warsh) 已被提名从 5 月起担任美联储主席,但美联储面临的现实是:核心通胀率仍比目标高出整整一个百分点,金融环境处于 2021 年以来最宽松的状态。

美国国内生产总值 (GDP) 追踪数据显示年化增长率仍超过 4%,企业盈利增长达到两位数,劳动力市场保持稳定。本周,有迹象显示经济在新年伊始出现加速增长态势。

美国供应管理协会 (ISM)1 月份的制造业调查显示,工厂活动飙升至 2022 年以来的最高水平——这是一年多以来的首次扩张。新订单是推动此次增长的主要动力,同时投入品价格也在持续快速上涨。

摩根大通详细阐述了这一好转态势如何在全球范围内得到呼应。该行认为,1 月份的各项调查数据表明,全球工业在年初正以 2% 至 3% 的速度回升。

法国兴业银行策略师写道:「经济好转的范围正在扩大:法兴全球周期指标 (SG Global Cycle Indicator) 目前显示为 『繁荣』(Boom) 状态。」

此外,美联储自己发布的季度高级贷款官员意见调查 (Senior Loan Officer Opinion Survey) 显示,去年第四季度,大中型企业的商业贷款需求达到 2022 年第二季度以来的最高水平。调查还显示,银行预计今年贷款需求将进一步增强。

尽管如此,许多美联储官员仍将当前的政策利率描述为 「温和限制性」——却很难发现它对整体经济构成了何种压力。房地产市场低迷常被提及,但这更多是受长期市场利率影响,而一年多来,长期市场利率几乎未对美联储的政策宽松做出回应。

事实上,根据美联储公布的一些 「r*」 估算值,美国的政策利率实际上已处于刺激性区间。

TS Lombard 经济学家达里奥・珀金斯 (Dario Perkins) 写道:「一个真正 『过热』 的经济可能会带来令人不快的意外,尤其是对债券市场而言——后者目前还无法预见央行会永远将利率维持在 『中性』 水平。」

当然,澳洲联储和美联储是截然不同的机构,二者所处的经济规模存在巨大差异。

但本周澳洲的这场争论和行动,可能会引起华盛顿方面的高度关注。

作为即将上任的美联储主席,沃什被认为具有一定的鹰派色彩,这似乎与他的提名过程相悖——为获得提名,他可能在采访中承诺支持大幅降息。

除非新年伊始的经济热度只是昙花一现,否则沃什面临的最艰巨任务,或许将是为进一步降息寻找任何合理的理由。