摘要

近期 PVC 低位反弹是资金情绪面、出口政策及成本端多因素共振的结果,而非供需基本面根本性改善的体现。中期来看,低估值给与 PVC 安全边际,核心驱动需看到供需面改善,包括供应端高成本产能部分退出、需求端房地产行业边际复苏等,预计年内 PVC 价格重心将逐步抬升,但上行空间有限。

一

近期延续反弹原因:低估值,抢出口

1、成本支撑有所增强,市场情绪改善下低估值修复

1 月至今电石价格有所反弹,市场对成本坍塌的担忧减弱,非一体化产能转而交易亏损减产逻辑,同时由于烧碱价格持续回落,氯碱一体化 (烧碱+PVC) 利润下滑,成本支撑作用边际改善,助推反弹情绪。此外煤炭作为电石生产的主要原料,PVC 价格波动会受到成本端煤炭价格影响。

去年四季度以来大宗商品市场整体乐观预期升温,从 12 月中旬开始随着化工板块整体回暖,与此同时 PVC 价格跌至近十年历史低点,行业普遍亏损导致市场存在较强的抄底预期,叠加市场炒作 「反内卷」 政策预期,资金注入推动 PVC 盘面估值修复。

2、政策扰动,短期抢出口行情显现

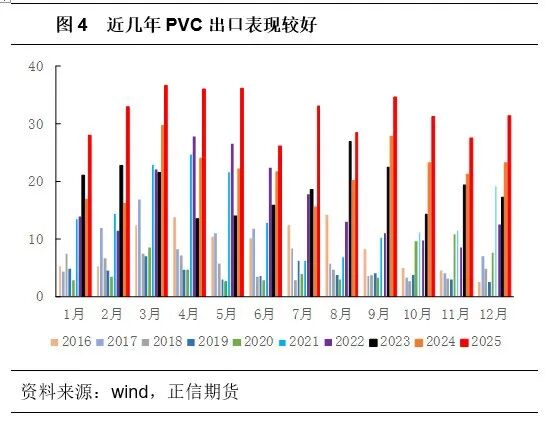

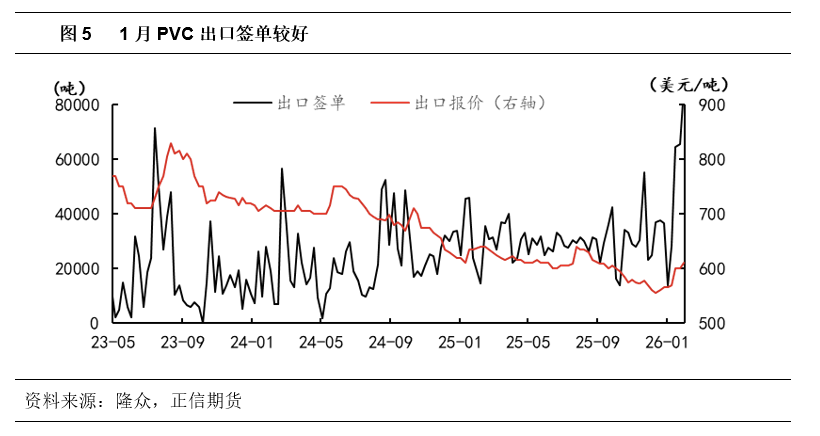

今年 1 月政策面的意外扰动成为本次 PVC 反弹的重要催化剂,财政部 1 月 9 日发布公告自 2026 年 4 月 1 日起取消 PVC 出口退税 (当前退税率为 13%),这一政策直接触发市场短期 「抢出口」 行情。国内上游与贸易商企业为规避退税取消带来的成本压力,积极签订出口订单,导致 1 月 PVC 出口签单量升至近年高位。我国作为 PVC 净出口国,2025 年全年出口 382.3 万吨,同比增加 46.1%,出口总量占据国产量的 15.7% 左右,出口的短期放量缓解了国内市场的供应压力,为价格反弹提供了重要支撑,预计 2026 年一季度 PVC 出口量将继续维持环比增加态势,二季度出口则需要关注内外价差及政策影响等。

二

基本面尚未扭转,仍需等待驱动

1、当前供应端货源仍较为充裕

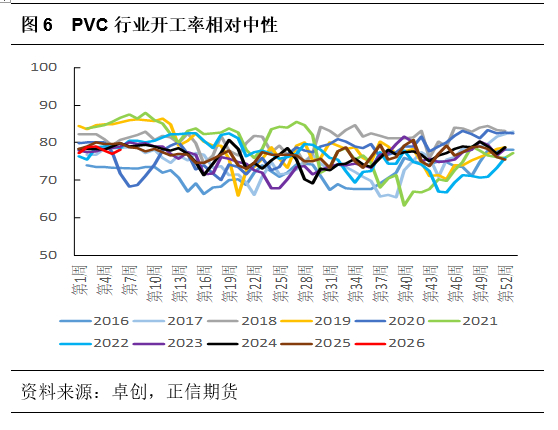

2025 年国内 PVC 行业总产能延续增长,产能增速近 7.4%,产量同比增加 3.8% 左右,不过 PVC 扩能周期趋于尾声,2026 年预计新增产能仅 30 万吨 (浙江嘉化装置)。尽管当前 PVC 开工率维持相对中下,但在 2025 年新增产能集中投放的背景下,导致产量始终处于高位,不过行业持续低利润下同时需要关注计划外的检修减产状况。

虽然 「反内卷」 持续被提及,然而 PVC 行业集中度低,同时在烧碱利润补充 PVC 亏损下,因综合利润亏损而主动减产的企业占比有限,「反内卷」 在氯碱行业中暂未有明显显现。对于目前多数化工品而言,驱动依旧在于供应端。

短期来看,1-2 月处于季节性开工旺季,多数仍会选择维持生产为主,未来重点关注春季检修 (3-5 月) 表现。中长期来看,超期运行产能及长期停产产能预计将有退出,供应端收缩逻辑逐步明确,未来持续关注产量变化。

2、内需难有亮点,短期存季节性走弱预期

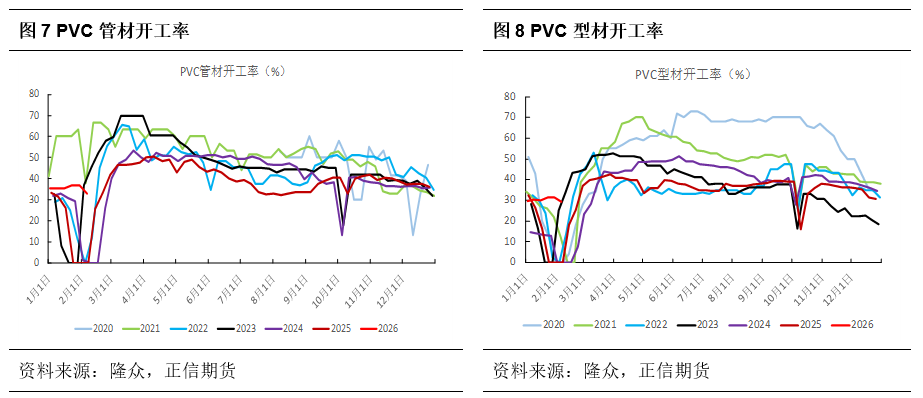

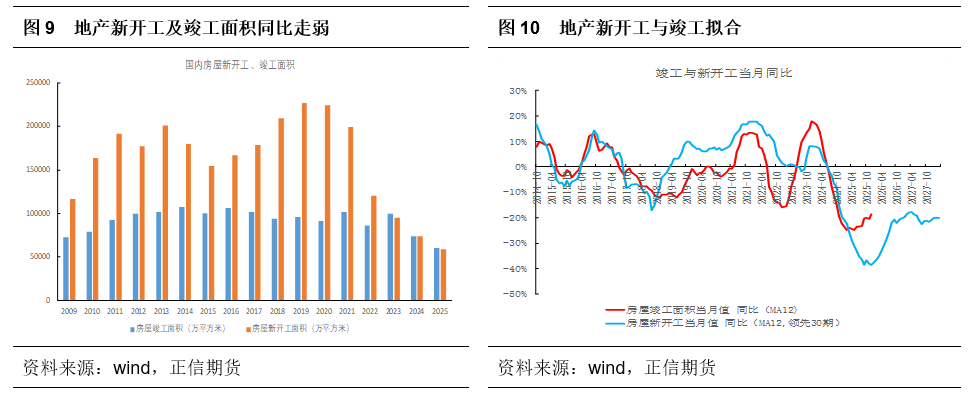

PVC 下游终端需求中,房地产行业占比近 60%,一般竣工端决定 PVC 当下需求,新开工决定未来需求预期,近几年新开工的持续走弱,房地产行业仍在调整阶段,改善尚需时间。

内需季节性疲软仍是当前基本面的薄弱环节,1 月开始国内进入 PVC 传统需求淡季,北方低温天气导致工地施工进度放缓,叠加春节临近下游制品企业陆续进入休假模式,终端企业多以刚需补库为主,对高价货源的抵触情绪明显,内需对价格的支撑作用微弱。下游主要需求中硬质品如管材型材等依旧受到地产的拖累;部分软制品订单比如薄膜、地板膜虽有改善,但这部分需求占比有限,难以弥补地产端需求的疲软。

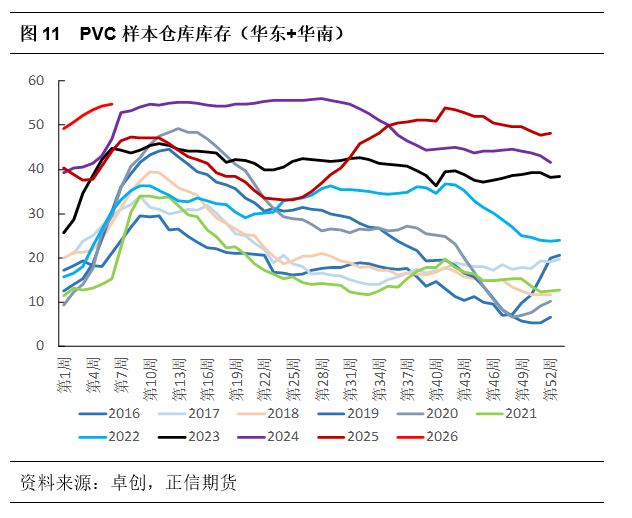

3、持续累库创历史新高,短期压力可控

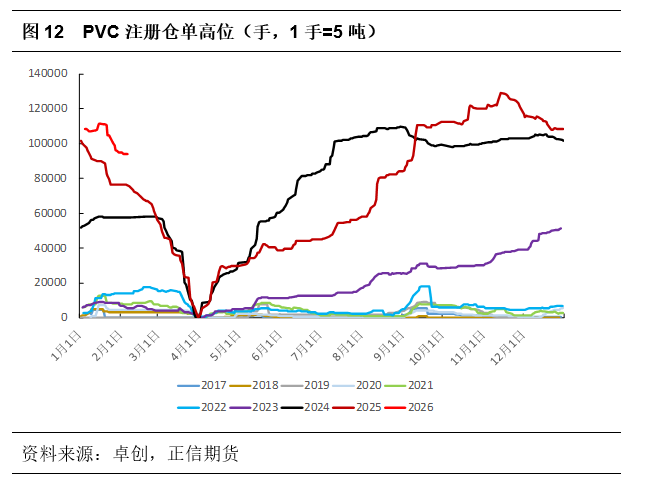

库存高企是当前 PVC 市场的核心矛盾之一,1 月至今国内 PVC 库存呈现 「持续累库」 态势,截至 2.5 华东华南仓库库存为 54.72 万吨 (扩充后样本库存为 108.46 万吨),注册仓单量同样处于高位。短期来看,行业进入季节性需求淡季,供大于求局面仍将延续,春节前后库存将延续增加态势。

不过尽管库存处于历史高位,但短期压力相对可控。一方面,春节前 PVC 生产企业加大预售力度,部分企业预售至节后,有效缓解了厂内库存压力;另一方面,抢出口:行情消化了部分国内库存,一定程度上缓解了库存累积的压力,而新增的出口订单多数将于 2-3 月交付,届时出口量处于相对高位,导致今年春节累库幅度或低于往年。

三

后市展望:低估值修复,静待基本面核心驱动

去年 12 月下旬至今 PVC 持续反弹是资金情绪面、出口政策及成本端多因素共振的结果,并非供需基本面根本性改善的体现。短期 PVC 供应端产量相对、需求端内需季节性疲软、库存处于历史新高,短期反弹行情或难以持续,市场情绪消散后价格将转入震荡整理。

中长期来看,低估值给与 PVC 下方足够的安全边际,而随着供应端扩能周期结束、高成本产能部分退出、需求端房地产行业的边际复苏,PVC 供需格局有望逐步改善,价格重心将逐步抬升,但上行空间或有限,直到核心驱动发生,包括库存去化表现、房地产政策动向、出口退税政策取消后的实际出口数据变化及 「反内卷」 政策落地情况。从股期联动上看,PVC 行业处于相对底部,等待反转信号时,也可以选择持有相关龙头股票。

风险点在于:一是房地产行业复苏进度不及预期,导致内需持续疲软;二是高库存消化进度缓慢,对价格形成压制;三是出口退税政策取消后的实际出口数据走弱、「反内卷」 政策落地不及预期等。

(正信期货)

文章转载自 东方财富