【文章来源:金十数据】

去年春天还是 「抛售美国」,如今华尔街最热门的交易变成了买入全球其他资产。

在多年重金押注美国大型企业之后,投资者正将更多资金转向国际市场,押注美国相对于全球的巨大优势将会收窄。基金经理们表示,过去很长一段时间里,美股市场被视为唯一值得参与的主场,如今这种观念正在开始转变。

海外的一系列进展提振了他们的乐观情绪:从日本的财政刺激,到欧洲军费开支的激增。一些交易者只是在美股高估值之外,寻找性价比更高的标的;另一些人则希望分散配置,摆脱由少数科技巨头主导的美国主要指数。

信托咨询服务公司首席投资官基思・勒纳 (Keith Lerner) 表示:「我们现在正处在一轮全球牛市之中,不再只有美股一枝独秀。」

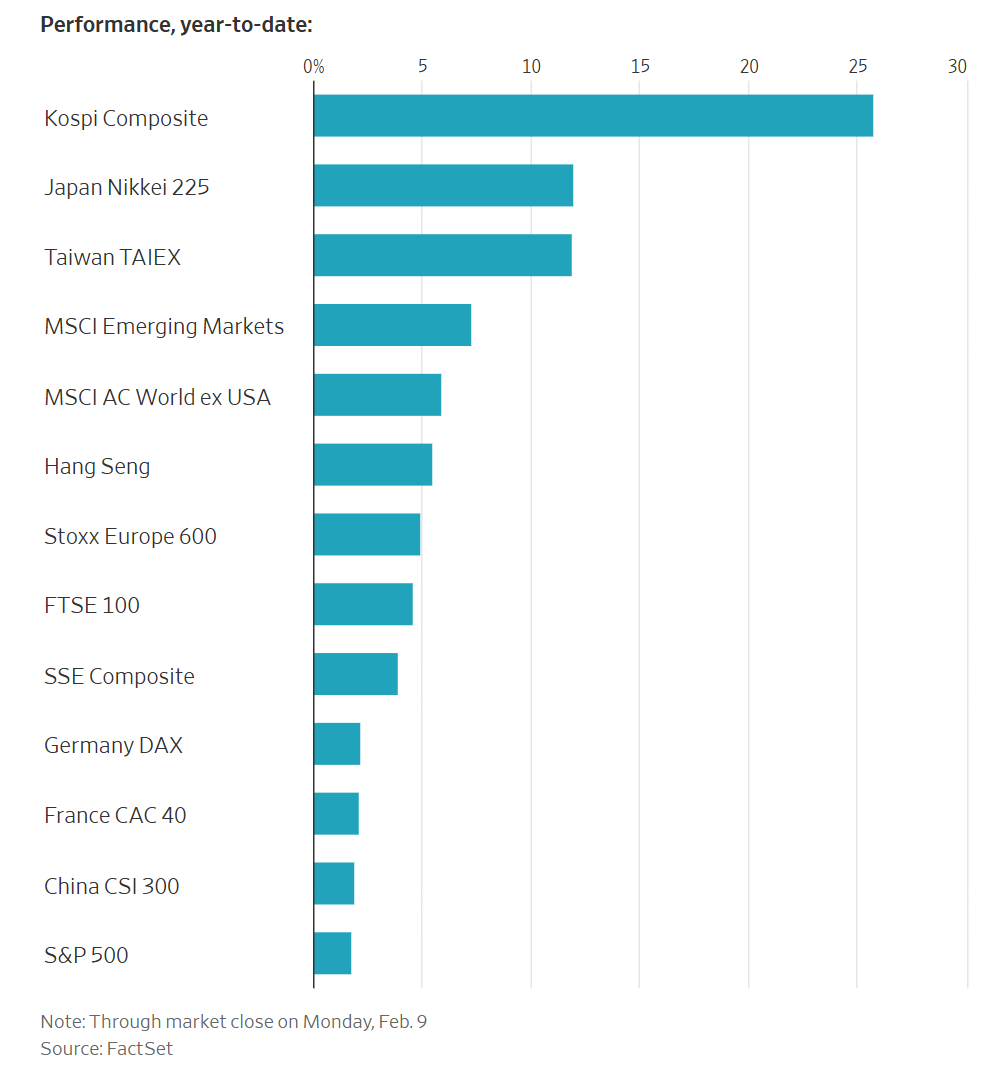

2026 年以来,多项全球指数已经跑赢美国主要基准指数,包括欧洲斯托克 600 指数、韩国综合指数和 MSCI 新兴市场指数 (MSCI Emerging Markets Index)。周一,在日本首相高市早苗 (Sanae Takaichi) 在临时议会选举中大胜后,日经 225 指数再创历史新高。

去年,以美元计价的 MSCI 全球除美国外指数 (MSCI all-country world ex-U.S. index) 大涨 29%,创下十多年来最佳表现,远超标普 500 指数 16% 的涨幅。

新泽西州共振财富合伙公司 (Resonate Wealth Partners) 首席投资官亚历克斯・朱利亚诺 (Alex Guiliano) 称:「我们似乎已经走过了一个拐点。」 他今年已将更多资金配置到欧洲和日本股市,部分原因是这些市场估值更低。「海外市场看起来有很多获利机会。」

这一海外配置趋势正在加速。晨星公司 (Morningstar Direct) 数据显示,1 月投资者向国际股票交易所交易基金净流入 516 亿美元。自 2024 年底以来,月度资金流入量大幅跃升。

投资者曾间歇性地鼓吹全球多元化配置,但过去多年里,海外股市持续低迷,美股则稳步领跑。尽管近期科技股出现回调,但美股上周仍刷新纪录,道指首次突破 50000 点大关。

安吉利斯投资公司首席投资官迈克尔・罗森 (Michael Rosen) 表示,他仍相信美国企业的领先地位。过去十年大部分时间里,他的投资组合高度集中于美国大型科技股。但过去一年,他已将资金转向全球范围内的小盘股和价值股,重点布局欧洲和中国。

「对我们而言,这是一次非常重大的转向。」 他说。

他表示,自己从去年 4 月就开始考虑这一调整,当时关税风波冲击市场,美元汇率走低。

「这是一个信号,表明我们进入了一种截然不同的环境。」 他指出,关税通常会推升一国货币,「在我看来,这显示出市场对美国经济和美股的信心有所下降。」

美元走软是海外投资吸引力上升的重要推手。美元较 2022 年高点下跌约 10%,提升了海外企业盈利的相对价值,从而推高了海外股票的回报率。

这一趋势从去年春天开始加速,当时全球投资者抛售美股、美债及其他美元资产——也就是当时被称作 「抛售美国」 的交易。

但基金经理们迅速提醒称,本轮海外股票买入潮并非 「抛售美国 2.0 版」。多数人仍认为,美股将继续引领全球股市走高,只是领先优势不会像近几年那么巨大。

美世咨询首席投资官唐・卡尔卡尼 (Don Calcagni) 在提及标普 500 去年两位数涨幅时表示:「如果 『抛售美国』 交易能给我 16% 的回报,我会一直做。我们仍然认为美国市场非常优秀。」

尽管如此,与其他机构一样,卡尔卡尼也对美股未来表示担忧,包括不断膨胀的国债,以及特朗普带来的政治与经济波动。

「有充分证据表明,不一定非要抛售美国,但应该开始减持美股、进行再平衡,采取更均衡的配置方式。」

投资者一段时间以来也一直在轮换美股内部的领涨板块。在人工智能投资热潮推动美股连续三年大幅上涨后,交易者开始在其他地方寻找下一波上涨机会。受益的不只是海外股市:小盘股和蓝筹股近期也跑赢了主要基准指数。

并非所有华尔街机构都在急着把资金投向海外。但卡尔卡尼表示,投资者对美股的 「单一执念」 正在拓宽。

「我们很多客户现在都来问,为什么不多配置一些海外公司股票?」 他说,「投资者可能重新信奉起国际多元化配置这一信条。」