当地时间 2 月 20 日,美国最高法院以 6:3 裁定特朗普政府依据 《国际紧急经济权力法》 实施的大规模关税违法。这场司法终槌直接让美国未来十年超 1.4 万亿美元关税预期收入 「落空」,还留下 1750 亿美元的退税悬案。千亿财政窟窿亟待填补,美债收益率应声上涨。面对裁决,特朗普政府紧急唤醒沉睡 52 年的法律条款,宣布开征 10% 的 「全球进口关税」。

每经记者|兰素英 宋欣悦 岳楚鹏 每经编辑|王嘉琦

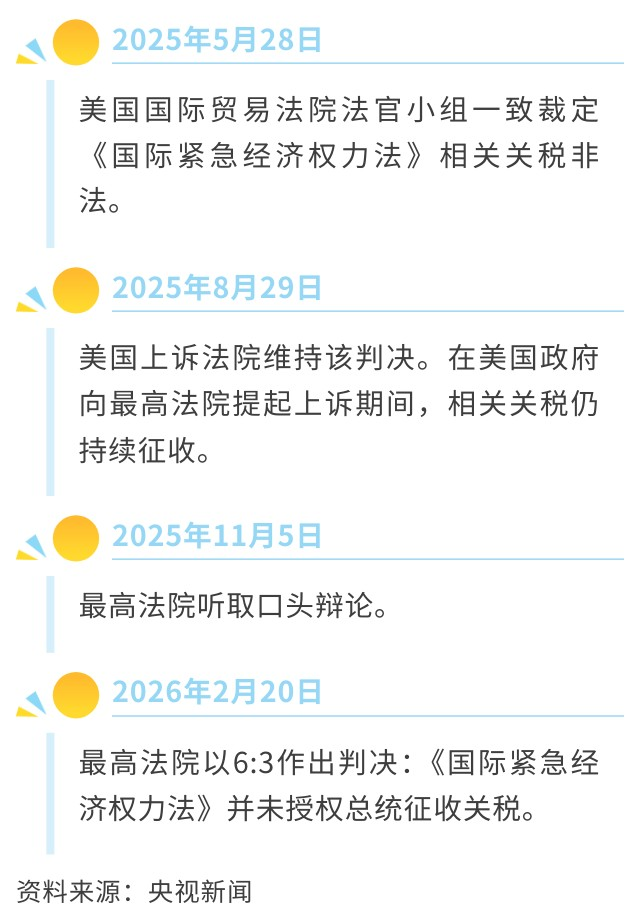

当地时间 2026 年 2 月 20 日,美国最高法院以 6:3 的投票结果作出重磅裁决:特朗普政府依据 《国际紧急经济权力法》(IEEPA) 实施的大规模关税措施违法。

这一纸裁决,不仅瞬间叫停了多项加征关税,让未来十年超 1.4 万亿美元的联邦财政预期收入化为泡影 ,更直接撕开了一个巨大的财政 「黑洞」——高达 1750 亿美元的潜在退税悬案正步步紧逼。

面对这突如其来的巨额资金窟窿,有分析警告称,紧迫的短期流动性风险将迫使美国财政部发行更多债券来填补缺口,这恐将直接推高美债收益率。

而与此同时,白宫已紧急重启沉睡 52 年的法律条款展开反击。

一场由司法裁决引爆的财政危机与全球贸易震荡,才刚刚开始。

司法终槌:1.4 万亿美元关税体系 「一夜坍塌」

据央视新闻报道,当地时间 2 月 20 日,美国最高法院的裁决为特朗普关税合法性之争画上了句号。

首席大法官约翰·罗伯茨联合其他五位大法官形成多数意见,认定特朗普政府在缺乏明确国会授权的情况下,超越了其在 《国际紧急经济权力法》 下的法定权限。

这场司法 「长跑」 始于多家美国企业对联邦政府的诉讼。这些原告——从大型零售商到小微制造商,联合多位州总检察长,共同挑战关税政策的合法性。他们的主张一路获得了下级法院的支持。

此次被裁定非法的关税清单覆盖范围甚广,包括:

• 以边境安全与打击芬太尼为由加征的关税;

• 针对美国三大贸易伙伴实施差异化税率:中国 (所有进口商品加征 10%)、墨西哥 (非 《美墨加协定》 进口商品加征 25%)、加拿大 (非 《美墨加协定》 进口商品加征 35%,部分能源、化肥产品加征 10%);

• 覆盖几乎所有贸易伙伴、税率从 10% 到 50% 不等的所谓 「对等关税」;

• 对印度实施的俄罗斯石油关税;

• 对巴西征收的关税;

• 其他已威胁加征的关税。

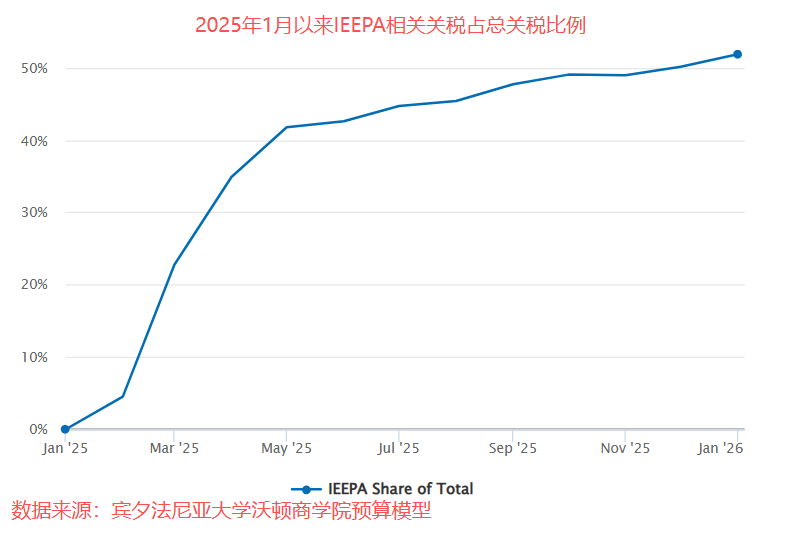

据第三方机构税收基金会 (Tax Foundation) 估算,2026 年至 2034 年,借助 《国际紧急经济权力法》 推出的大部分新增关税,原本可为联邦政府带来 1.4 万亿美元财政收入。

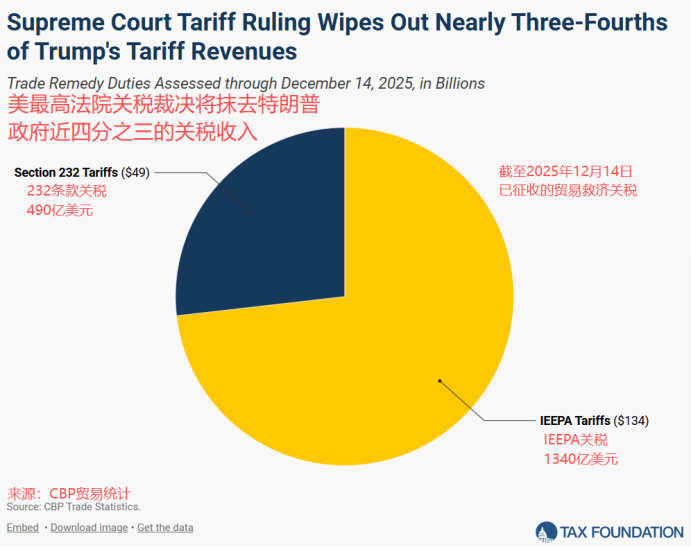

但是,本次裁决不影响特朗普政府推出的、针对特定行业的 《1962 年贸易扩展法》 第 232 条款关税。第 232 条款关税覆盖钢铁、铝、汽车、重型卡车等商品,将继续生效。

据估算,保留的第 232 条款关税未来十年仍可筹集 6350 亿美元收入,2026 年平均每个美国家庭将额外承担 400 美元税负。

1750 亿美元退税悬念:企业 「抢跑」 诉讼,特朗普威胁 「五年缠斗」

美国最高法院的裁决给美国进口商留下了一个重大悬案:过去一年,美国进口商已经缴纳的、现被认定为非法的关税,能否以及如何追回?

美国宾夕法尼亚大学沃顿预算模型经济学家估计,取消依据 《国际紧急经济权力法》 加征的关税将产生高达 1750 亿美元的退税额。

而美国海关与边境保护局 (CBP) 去年 12 月表示,面临退款风险的已征关税总额为 1335 亿美元。

据央视新闻报道,美最高法院 2 月 20 日并未就已征收关税是否退还及如何退还作出明确说明。这一实际操作问题可能需由下级法院进一步裁定。

宾夕法尼亚大学沃顿商学院认为,该裁决并未明确下令立即退税,为退税申请打开了大门。进口商通常可在货物 「清关」 后的 180 天内,向美国海关与边境保护局提出异议并申请退税。

但是,特朗普在记者会上说,最高法院裁决将引发一场旷日持久的法律缠斗,关于联邦政府是否必须向美国企业退返数以十亿美元计的关税税款,可能 「要打五年官司」。

尽管如此,嗅觉敏锐的企业早已 「抢跑」 在最高法院作出最终裁决前,

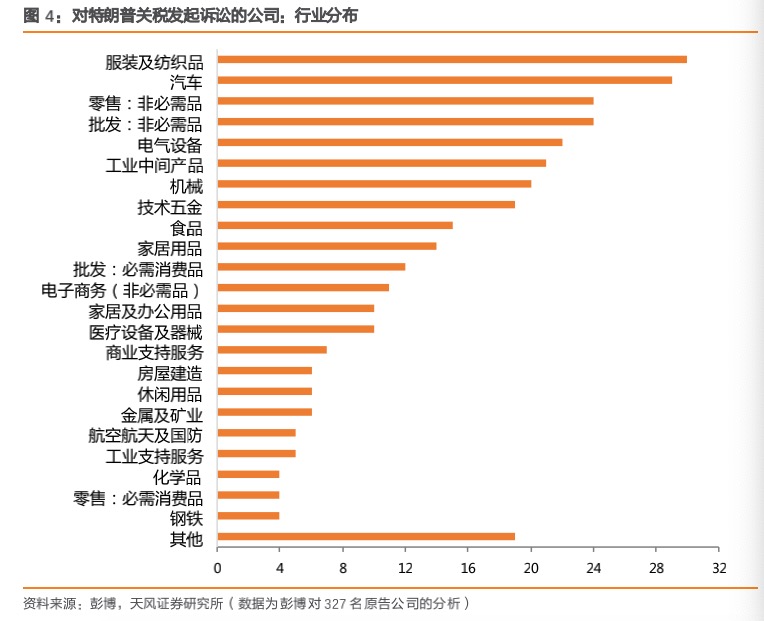

包括好市多 (Costco Wholesale Corp.) 等零售商、美国铝业 (Alcoa Corp.) 等大型工业企业,以及众多知名消费品牌和数百家小企业,都已提起诉讼。这些企业大多是美国本土公司,但也包括海外企业的美国子公司。

据媒体分析,在等待大法官裁决期间,已有超过 1500 家企业在国际贸易法院提起了自己的关税诉讼,以排队申请退税。

零售和服装企业尤为焦虑,因为这些从中国、越南等亚洲国家采购商品的企业,关税成本大幅增加。例如,露露乐蒙 (Lululemon) 在 2025 年 12 月表示,毛利率将大幅下降,主要原因就是关税。

有研究机构分析指出,不同行业和不同规模的企业,在这场退税争夺战中的处境各不相同:

在进口最终商品的行业中,纺织品、玩具以及食品饮料行业位居前列,包括批发商、零售商和在美国境外设有工厂的制造商。

而对于那些进口受关税影响、用于国内生产的零部件的行业来说,机械、电子和汽车行业则最为突出。

而且,企业规模将决定谁能获得最大的退款。由于退款将直接流向缴纳关税的 「记录进口商」,因此,那些自行处理进口业务的大公司,相比从批发商处采购的小公司,更有可能直接获得退款。

盛德奥斯汀律师事务所的全球贸易业务联席负责人泰德·墨菲 (Ted Murphy) 分析,企业的退税之路可能有三条:

• 政府自动退还:可能性最低。

• 仅向已起诉者退还:政府可能以此为范本,要求其他企业也提起诉讼。

• 企业申请,政府审核办理:这是一种相对简便的模式,且有先例可循。1998 年,美国最高法院废除一项港口维护税后,政府最终采取了 「企业申请、政府退款」 的模式,退还了超过 10 亿美元。但贸易咨询公司 Trade Partnership Worldwide 的总裁丹·安东尼提醒,最终决定权仍在政府手中,整个过程 「可能会非常复杂」。

行政反制:「沉睡」52 年的条款被唤醒,全球 10% 新关税来袭

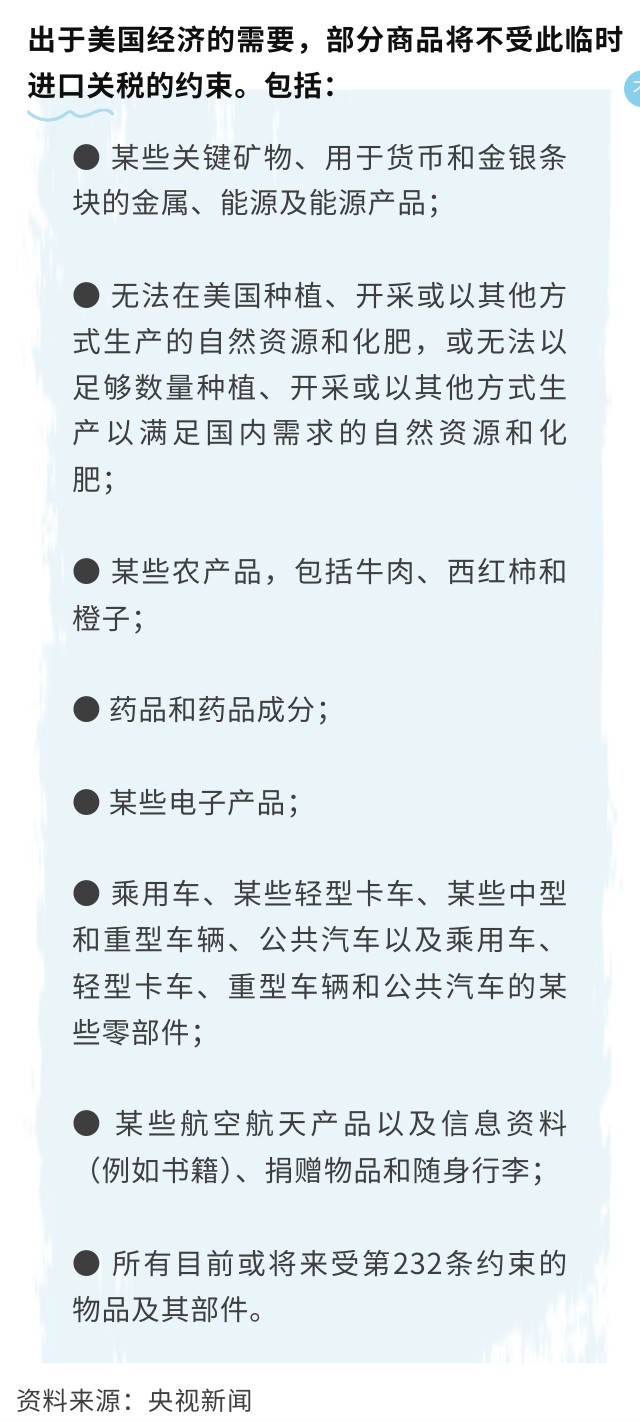

据央视新闻报道,为取代被美国最高法院认定违法的一些紧急关税,当地时间 2 月 20 日,美国总统特朗普当日签署了一项公告,宣布征收临时进口关税。特朗普援引了 1974 年 《贸易法》 第 122 条赋予的权力,该条款授权总统通过附加费和其他特殊进口限制来解决某些根本性的国际支付问题。

该公告规定对进口到美国的商品征收 10% 的从价进口关税,为期 150 天。这项临时进口关税将于美国东部时间 2 月 24 日生效。

睿咨得能源 (Rystad Energy) 首席经济学家克劳迪奥・加林贝蒂 (Claudio Galimberti) 向 《每日经济新闻》 记者 (以下简称每经记者) 解释称,第 122 条是 1974 年为应对尼克松 1971 年危机而制定,当时美国仍处于布雷顿森林体系固定汇率制,外汇储备存在耗尽风险。自 1973 年美国转向浮动汇率后,该条款从未被启用。

国金证券首席经济学家宋雪涛对每经记者表示,鉴于关税政策是特朗普执政以来最核心的工具之一,若无法迅速通过其他法律路径重启关税,其政治影响力和谈判筹码将明显削弱,甚至可能被视为 「跛脚鸭」。因此,其妥协概率较低,更可能转向其他法定工具维持贸易压力。

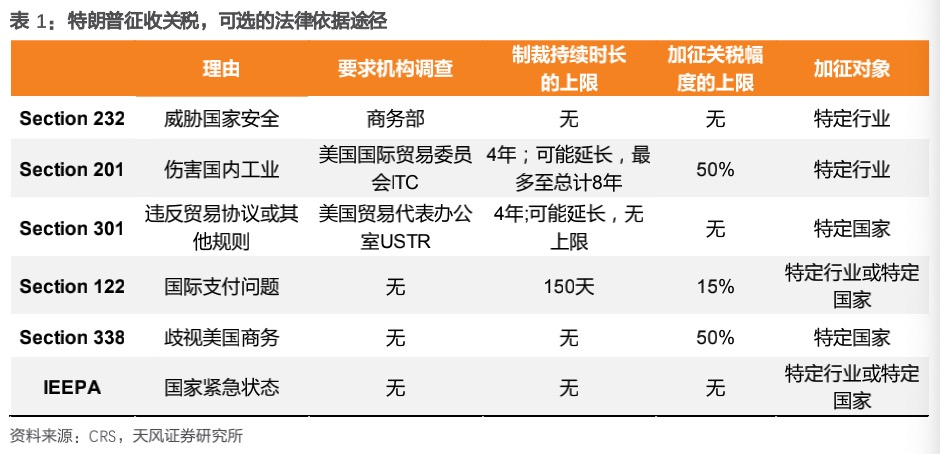

目前,特朗普可选的法律路径主要包括:

1.《1974 年贸易法》 第 122 条

该条款适用于严重国际收支失衡或美元面临压力的情况。总统可短期征收进口关税,最高可达 15%,也可设定进口配额。启动程序简便,无需长时间调查,初始期限为 150 天,延期需国会批准。

2.《1974 年贸易法》 第 201 条

当进口激增严重损害国内产业时,可启动 201 条款。该条款要求证明产业受损,需符合 WTO 规则,调查和听证程序使得实施周期通常为 6 至 12 个月,无法立即生效。

3.《1962 年贸易扩展法》 第 232 条

美国总统可在进口被认定威胁国家安全时,依据 232 条款征收关税或实施配额。商务部负责调查,调查期最长可达 270 天。该条款曾用于钢铁、铝等关键产业。232 条款启动快、裁量权大。

4.《1974 年贸易法》 第 301 条

该条款针对外国 「不合理、歧视性或不公正贸易行为」。由美国贸易代表办公室启动调查,需公开征求意见并可能举行听证。调查完成后,美国总统可采取关税或报复性贸易措施。该条款法律基础稳固,但调查周期长,无法立即实施。

5.《1930 年关税法》 第 338 条

该条款授权美国总统对一个国家征收特别关税,前提是该国对美国商业或商品实行 「不合理或歧视性」 的待遇。可对该国家进口商品加征高达 50% 的从价关税。该条款从未实施过。

宋雪涛分析称,替代工具要么期限短,要么程序复杂,要么可诉性高,灵活性和覆盖范围均明显不及 《国际紧急经济权力法》,短期内难以完全替代。这意味着美国贸易政策或进入数周乃至数月的 「真空期」。在特朗普重新拧紧贸易开关前,这一 「空窗期」 对 A 股出口链构成边际利好,但这一利好的持续性取决于美方替代关税的推进速度与最终覆盖范围。

财政黑洞:需要发行更多债券来填补缺口,推高美债收益率

美国最高法院的裁决,是对贸易保护主义的一次挫败,但美国的全球贸易伙伴并未就此高枕无忧。

牛津经济研究院首席美国经济学家迈克尔·皮尔斯 (Michael Pearce) 对每经记者评论道,美国最高法院的裁决让实际关税税率立即有了大幅下调,从 12.8% 降至 8.3%。但是,短期内降低关税对经济的任何提振作用都可能被长期的不确定性部分抵消。

更深层次的隐忧在于,新的关税体系可能比旧体系更为严苛。

克劳迪奥・加林贝蒂向每经记者解读称,因为特朗普政府已转而推出全球 10% 统一关税,且有权将税率上调至 15%。若税率触及这一上限,同时不再沿用此前 《国际紧急经济权力法》 框架下的豁免政策,那么美国平均关税税率甚至可能高于刚刚被废的旧关税体系。

耶鲁预算实验室 (YBL) 分析显示,如果新关税按 15% 上限执行,且不再保留此前 《国际紧急经济权力法》 框架下的豁免,美国实际平均关税将升至 24.1%,远高于旧体系下 16.9% 的水平。

不过,政府目前公布的税率为 10%。若现有产品与国家豁免得以保留,实际税率将低于上述预测。

克劳迪奥・加林贝蒂认为,最高法院此次裁决的结果,并非逆转贸易保护主义,而是让美国关税制度变得范围更窄、法律约束更强。

「虽然这一裁决提供了一些短期缓解,但它并没有消除零售商和品牌面临的更广泛的贸易政策不确定性,」eMarketer 首席分析师扎克・斯坦博在一份电子邮件评论中写道,「我们预计,从今年开始,这一裁决将为零售销售带来温和的提振,但这种利好将在 2028 年前逐渐消退。」

而对于美国自身,财政的 「窟窿」 正变得越来越大。

截至 2025 年底,美国联邦债务总额已突破 38 万亿美元大关,相当于美国国内生产总值 (GDP) 的 124%。

债务利息支出正成为吞噬联邦财政的 「黑洞」。2025 财年,美国国债净利息支出预计将达 9700 亿美元,首次超过国防开支 (9170 亿美元)。

国际评级机构穆迪警告,到 2035 年,美国联邦债务总额将攀升至 52 万亿美元。

媒体分析称,美国最高法院的裁决直接威胁美国政府的预算赤字,如果政府被要求退还 1750 亿美元税款,那么更为紧迫的是短期流动性风险,财政为了筹集资金,必须在短期窗口内加大融资规模。

德意志银行利率策略师 Steven Zeng 直言:「裁决对财政前景是完全负面的,意味着财政部需要发行更多债券来填补缺口,从而推高美债收益率。」

2 月 20 日当天,美债收益率集体上涨,2 年期美债收益率涨 2.08 个基点报 3.478%,10 年期美债收益率涨 1.72 个基点报 4.086%,30 年期美债收益率涨 2.63 个基点报 4.724%。当天,美元指数跌 0.09%,报 97.74。

美国最高法院的裁决虽然在法理上否定了特朗普的 「经济紧急权力」,但并未终结美国的贸易保护主义浪潮。随着 《1974 年贸易法》 第 122 条的 「复活」,一场范围更广、法律博弈更激烈的贸易战 2.0 版本,或许才刚刚拉开序幕。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:新华社发 (李源清摄)

文章转载自 每经网